Dans ne zaman biter?

A. Levent ALKAN

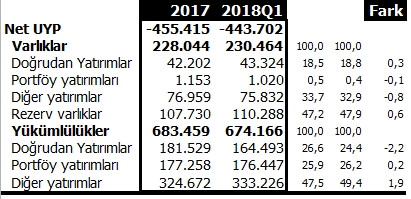

aleventalkan@gmail.comYine belirsizlik, yine zamanda görecelik dorukta… Küresel sermayenin oynaklığı öylesine arttı ki, üç ay çok uzun bir süre oluverdi. Türkiye ekonomisi için bu yılın ilk çeyreği, önceki çeyreklerden zifir karanlıkta parlayan dolunay kadar ayrıştı. Bloomberg, Reuters ve bağımsız araştırmacılar gündemlerinden Türkiye’yi düşürmemektedirler. Russel Napier’den, kurda kuşa korku salan bir ekonomimiz olduğunu öğreniyoruz. Napier’in argümanı endişe kaynağı olarak 400 milyar doları aşan net borcumuza işaret ediyor. Napier’in bahsettiği borç, net uluslararası yatırım pozisyonumuzdur (UYP). Uluslararası yatırım pozisyonumuzda ilk bakışta ortaya çıkan bir içerik farklılaşımı bulunuyor. Net uluslararası yatırım pozisyonu, yerlilerin yurt dışındaki finansal alacaklarıyla yükümlülükleri farkına eklenen ulusal altın rezervlerinden oluşur.

Net uluslararası yatırım açığı verince, doğal olarak, borç bilançomuzdaki yükümlülük tarafı da öne çıkar. 443.7 milyar dolar net uluslararası yatırım pozisyonu açığımızla, milli gelirin %55.46’ı kadar borçlu bir ülkeyiz. Brüt borç yükümüzün kabaca %25’i doğrudan yatırımlardan ibarettir. Doğrudan yatırımlarımız bundan iki yıl önce zaten çökmüştü. Yine de kan kaybı devam ediyor. İlk çeyrekte Doğrudan yatırımın toplamdan aldığı pay, %2.2 geriledi. Bu kayıp borçlanmamıza yönelik bozulan algının sadece küçük bir parçasını ifade etmektedir. Brüt borçluluk toplamındaki diğer yatırımlar bir diğer parçadır. Diğer yatırımlar şeklindeki yükümlülükler başlığı altında; bono, tahvil, sendikasyon, seküritizasyon gibi borçlanma enstrümanları yer almaktadır. Yükümlülükler altındaki en ciddi artış da, işte bu kalemde olmaktadır. Bu konjonktürdeki tüm diğer borçlanma yatırımları, yüksek maliyetlidir. Yükselen maliyetleri biz, zaten nisan bütçesinde artan faiz giderlerinden izliyorduk. Faiz harcamaları, önceki yıla göre %34 artarak 2.5 milyar TL olmuştu. Üstüne üstlük, Hazine’nin iç borç geri çevirme oranları da yükselmişti. Faizler baskılanırken kurda oynaklık artmış, yılbaşından bu yana portföy yatırımı çıkışları 340 milyon dolara ulaşmıştı.

Sorun, portföy yatırımlarının çıkarken ekonomiye zarar verecek olmaları şeklinde özetlenebilir. Çıkışlar, kısa vade için kararlı görünüyor. Bu günler bize eksiklerimizi daha net gösterebilir. Özetlersek;

1. Yetersiz tasarruflarımız.

2. Küresel rekabette çok gerilerde kalan üretim, tasarım, patent, marka yapılanmamız.

3. Eğitim sistemimizdeki karmaşa. Sistem talebi karşılamaktan uzaktadır. IV. sanayi devrimi; yapay zekayı, robotik üretimleri, görsel gerçekliği zorlamakta, sürdürülebilir büyüme bu temeller üzerinde yükselmektedir.

Dönüp dolaşıp kilitlendiğimiz nokta; küresel finans sisteminde bulaşma ve yaygınlaşma korkusudur. Bu önemli riski göz ardı etmek olanaksızdır. 2008 küresel sistemik krizinden sonra batamayacak kadar büyükler ortaya çıkmıştı. Hızla devlet destekli Keynezyen büyüme modeline dönüşler sağlanmıştı. ABD ve AB, uygulanan gevşek para politikalarından olumlu sonuçlar elde etmişlerdi. Bugün için olağanüstü düşük faizler dönemi bitmiştir. Likidite bolluğunun da sonuna gelinmiştir. Artık paranın maliyeti çok yüksektir. En önemli nokta, “bu sermaye çıkışı nerede durur?” yanıt verebilmekte gizlidir.

Oldukça yerinde olan bu sorunun yanıtı ancak; bizim ev ödevlerimizi yerine getirebilme yeteneğimizle, yetersizliğimizde saklıdır. Bir diğer soru da, “yabancı yatırımcılar bunu nasıl değerlendireceklerdir”. Teşbihte hata olmadığına göre; yabancı yatırıma yüksek bağımlılığımızla, ayıyla dans etmekteyiz. Bu durumda da dans, o ne zaman isterse o zaman biter.