Faizler neden farklı tellerden çalıyorlar?

A. Levent ALKAN

aleventalkan@gmail.comFed’in mart toplantısı arifesindeyiz. Faiz artışı çıkmayacak. Ancak sözlü yönlendirmeler ve bilanço küçültme süreciyle önemli ipuçları verecek. 2018’den başlayarak TL bonolarla ABD bonolarının hareketliliklerini karşılaştırdım. En aktif (gösterge) bonolardan yola çıktım. Türk Lirası faizlerin kısa ve uzun vadeli seyriyle, dolar faizlerin kısa uzun hareketlilikleri birbirinden farklı tercihleri işaret edebildikleri dönemler yaşamaktadır. Beklentilerdeki ayrışma, gizlenemez. Yabancı yatırımların Türk Varlıklarına yönelik tutumlarında farklılaşma; sadece enstrüman bazında değildir. Seçicilik aynı zamanda vade bazında da yaşanmaktadır.

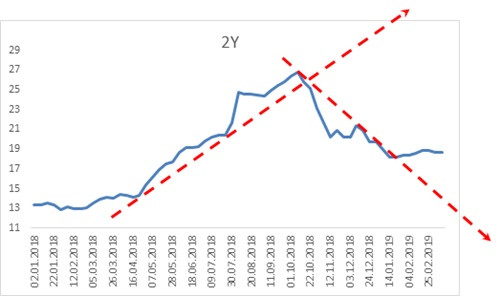

Grafik kısa ve uzun vadeli Türk Lirası bono faizleri (Ocak 2018-Mart 2019)

Uluslararası serbest sermaye; 2018 yılbaşından bu güne hisse senetlerinde alımı, Türk Lirası devlet iç borçlanma senetlerinde satımı tercih etmektedir. Bonodaki tercih hikayesiyse çok daha karmaşıktır. Türk Lirası bonolarla ABD bonolarının seyrinin karşılıklı etkileşimde olması beklenir. Her ikisine bir göz atalım:

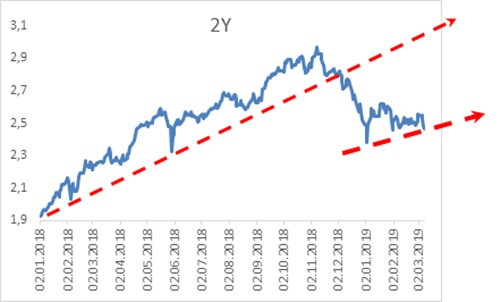

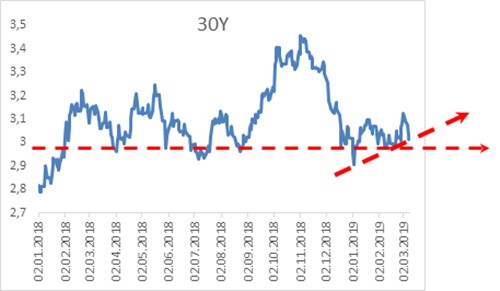

Türk Lirası bonolarda 2 yıllık kısa vadeli ve 10 yıllık uzun vadeli eğilim, Ekim 2018’e kadar yükseliş yönündedir. Bu tarihten sonraysa yataylaşır. ABD bono faizlerinin kısa vadeli ve uzun vadeli yükselen seyriyse, Ekim 2018’e kadar Türk Lirası bono faizleriyle eş zamanlı bir artışı ifade eder. Sonrasında TL bono faizleri, tek kelimeyle kendi derdine düşer; ABD dolar faizleriyse kendi. 2019 başlangıcıyla ABD, faiz artışlarında çok daha güvercin duruşu öne çıkartır; uzun vadeden beri adım adım yükselen faizleri çok daha ılımlı bir patikaya oturur.

2019’dan sonra ipler neden kopmuştur?

Türkiye Ağustos 2018'deki kur atağını beklemiyordu. Geride bırakmış olsak da, sert bir türbulans yaşandı. Kredi temerrüt takası faizleri ani artışlarla karşı karşıya kaldı. Türkiye’ye yönelik risk algısı bir anda alt üst oldu. Yılın son aylarında bir toparlanma dönemine girildi. Bu döneme imzasını atan gelişmeler nelerdi?

i. ABD ile Brunson krizi çözülmüştü.

ii. FED faiz artışı ve bilanço küçültme operasyonlarında çok daha güvercin bir tutumla politikasını güncellemişti.

iii. Sıcak para hareketlerinin özünü oluşturan “carry trade”, tekrar gündeme oturmuştu. Carry trade, düşük faiz getiren bir para biriminden borçlanıp krediyi yüksek faiz getiren bir başka para birimine yatırmak şeklinde özetlenebilir. Japonya’nın düşük faiz oranı uygun bir yatırım habitatı oluşturuyor. Düşük faiz oranına sahip para biriminin borçlanma maliyeti (taşıma maliyeti ya da cost of carry) son dönemde sadece %0.25 artış kaydetmiştir. Öte yandan, Türk Lirası bono faizlerindeki yüksek reel getiri sürmektedir.

iv. Kurda sağlanan stabilizasyon, enflasyon bekleyişlerine düşüş şeklinde yansımıştır.

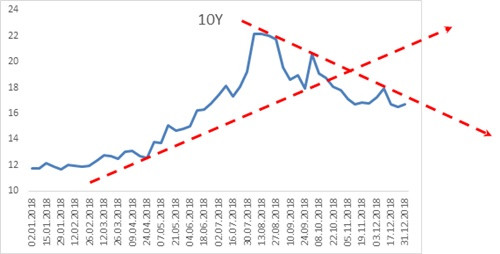

Grafik: Kısa ve uzun vadeli ABD bono faizleri (Ocak 2018-Mart 2019)

2019 yılıyla faiz hareketliliğinde yeni bir dönem başlıyor. ABD bono faizleri, hem kısa hem de uzun vadede bir artış trendine giriyor. TL bonoların kısa vadeli seyri yatayda kararlıyken, uzun vadede yataya eğilim daha sert hareketlerle kendini ifade edebiliyor. Piyasaya sorarsanız; TCMB beklentisi anketinde enflasyon, 2019 sonunda kesin düşecektir. Dolar/TL kuruysa, kesin artacaktır. Alın birini vurun ötekine; kur artacaksa, malum %25’ler düzeyindeki kur-enflasyon geçişgenliği, bu ayrışmayı olanaksız kılacaktır. Farklı kesimlerin seçim sonrasına yönelik farklı öngörüleri gökkuşağının değişik renkleri gibi dizilmişlerdir. Ortak bir nokta var ki; o da, 2019’un kolay bir yıl olmayacağıdır…