Mesele rezerv mi algı mı?

A. Levent ALKAN

aleventalkan@gmail.comGöz kendini göremez. Türkiye de kendi ekonomisindeki başkalaşımı göremiyor. Tekeri patlamış arabamızın patlak tekerinden habersiz tam gaz yol alıyoruz. Fiyat genel düzeyinde istikrar tek başına para politikasıyla sağlanamıyor. Neoliberal politikalarımız bize finansal dinginliği getirmiyor. Tarımsal üretimle kendi kendine yeten birkaç ülkeden biriydik. Bugün küresel tarımın en gedikli net ithalatçısıyız.

Genç, dinamik, hızlı büyüyebilen bir o kadar da eğitimsiz çalışabilir nüfusa sahibiz. Kadın istihdam oranımız Avrupa ortalamalarının çok altında. Eğitimsiz derken gıda, turizm, finans, bilişim imalat sanayi gibi; ekonomimize dama taşı olmuş sektörlerde istihdam açığımızdan söz ediyorum. Eğitim kurumlarımızın ekonomiye sunduğu istihdamla talep edilen işgücü uyuşmuyor. Sonuç olarak eğitimli genç nüfusumuzda işsizlik oranı %30’lara dayanıyor. Manşet işsizliğin %15’ler civarında olduğu hatırlandığında, oransal olarak tam iki katı büyüklükte bir genç işsiz kitlesiyle karşı karşıya olduğumuzu düşünebiliriz.

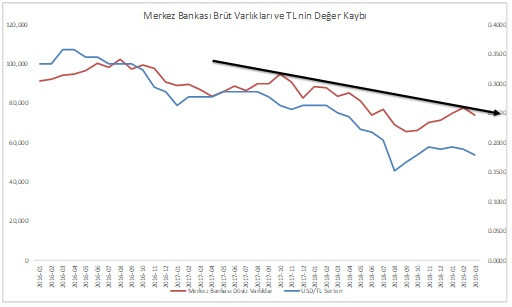

Merkezin Brüt Rezervleri ve TL’nin Değeri

Merkezin Brüt Rezervleri ve TL’nin Değeri

TL’nin yitirdiği değer kadar rezerv de eriyor

Döviz büfelerinin vitrinlerinde görmeye alışık olduğumuz (Cuma kapanışıyla 5.94) 1 USD’ın TL karşılığı şeklindeki resme bu kez, 1 TL’nin USD olarak bakalım. TL’nin nominal yani enflasyonla düzeltilmemiş değer kaybıyla, uluslararası rezerv varlıklarımızı kıyaslayalım. Uluslararası rezerv varlıkların iki alt bileşeni brüt merkez bankası rezervleri ile altın rezervleri yer alıyor. Öyleyse bunu iki farklı rezervi yine farklı grafiklerde incelemek gerekmektedir. İlk grafikte yer alan Merkez’in brüt döviz rezervleri, TL’nin değer kaybı grafiğiyle birebir paralel seyreden bir eğilim içinde kalıyor. TL’nin yitirdiği değer kadar merkez bankasının brüt döviz rezervi de eriyor.

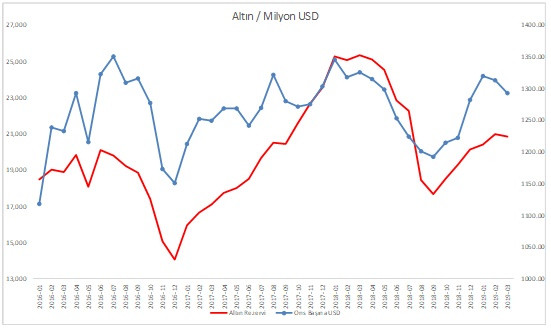

Altın Rezervleri ve Ons Başına USD Değeri

Altın Rezervleri ve Ons Başına USD Değeri

İkinci grafikte ise altın rezervlerinin USD karşılığı değerinin dalgalı seyri yer almaktadır. Dalgalanma altının uluslararası ons başına USD değerine bağlı bir trend izliyor. Brüt merkez bankası rezervindeki düşüşün eğimi, TL’nin USD karşısındaki değer yitim grafiğinin eğimiyle birebir örtüşüyor. TL deki algı bozulmasıyla USD karşısındaki değer kaybı, brüt merkez bankası rezervlerine olduğu gibi yansıyor.

Algı bozulmasının ekonomimizde kısa vadeli tüm dengeleri alt üst etmesi yeni bir olgu değildir. Kurda istikrar USD rezerv satışıyla elde edilemez. USD için senyoraj yetkisi olan FED bile, bunu olağanüstü koşullarda yapar. Çin’in 3.1 trilyon USD rezervi olmasına rağmen, konu Yuan’ı savunmak olsaydı, bunu rezervleri satarak değil de Yuan faizlerini artırarak yapardı. Rezervlerini ucuza kaptırmak, RBC için önemli bir itibar kaybı olacaktır. Bir yandan da Yuan’ın değerini artıracak para ve maliye politikalarını devreye almak gerekecektir. Türbülans koşullarında artırılmış olan politika faizi, finansal dinginliğe geri dönüldüğünde eski seviyelerine çekilebilir. Vergi teşvikleriyle ekonomiye dinamizm kazandırmaya çalışılır. Bir yanda da yapısal reformlar hayata geçirilir. Türkiye için algı bu kadar bozulmuşken yapısal reformlara girişmek zorunda kalmış olmaksa, bir başka talihsiz açmazımızdır. Vergi teşvikleri için düşük kamusal borç oranımız bize bir kapı açabiliyor. Zaten bu olanağı da aktif olarak kullanıyoruz. Ya TL’yi cazip kılacak faizler? Faiz konusunda politikamız henüz net değil. Ameliyathane kapısında beklemeye alınmış hasta gibiyiz. Yatırımcının Türkiye algısının düzelmesi için beklememiz gerekecek.