Oynaklık neden yükseldi, neden düştü?

A. Levent ALKAN

aleventalkan@gmail.com2018, tam anlamıyla belirsizlikler yılıdır. ABD için Trump uygulamaları, İngiltere için Brexit planı, Çin için yeni hükümetle güncellenen ekonomi politikası, Ortadoğu için tıkanan Suriye barışı, Euro Bölgesi için ECB’nin yeni başkanı ve bizim için 2019 seçimlerine yönelik hazırlıklar…

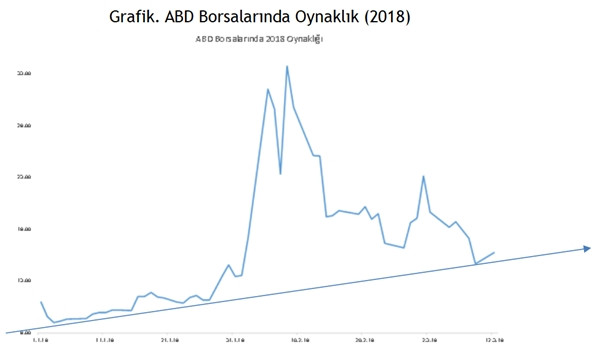

Şuradan başlayalım: Oynaklık (grafikteki mavi çizgi) geçen ayın ilk günlerinde neden hop oturup hop kalktı? Tam tarihiyle söylersek, 6 Şubat’ta neden birden yükseldi? Şimdilerde neden düşük? Dünya ekonomisinde bazı şeyleri biraz tarihle ilişkilendirmek gerek. Küresel ekonomide gidişatı tıkayan ABD’deki şu yaşanan son gelişmeler: Tarihten gelen bir ekonomik disiplinin tekrar tekrar yaşandığı durum vardır ortada. İki temel tehditle birlikte gelişmektedir. İlki korumacılıkla ABD’nin kendi bindiği dalı kesiyor olmasıdır. İkincisiyse finansta deregülasyonların artırılmaya çalışılmasıyla, 2008 krizi öncesine dönülme riskidir.

Reinhart 28 Şubat’taki makalesinde; 1980’lerin “yüksek enflasyon” platosunun dünya ekonomisinde sürdürülebilir büyümeyi, gelir dağılımını nasıl tehdit ettiğini hatırlatıyor. 2012’de FED, kriz sonrası önlemleri olarak şu üçünü dikkate alıyordu:

i. tam istihdam

ii. fiyat istikrarı

iii. ılımlı bir uzun vadeli faiz oranı.

ABD’nin toplam dış ticaret hacmi milli gelirinin %30’u kadardır. Bu arada dünya ölçeğinde GSYH’nin dörtte birini temsil etmeye devam etmektedir. ABD’nin küresel milli gelirden aldığı pay yıldan yıla gerilemektedir. Bugünkü payı, 1960’lardaki düzeyine göre %10 daha gerilere düşmektedir. O yıllara gidersek; ABD, Avrupa Kıtası, Kanada ve Japonya ile ABD ticaret köprüsü içindedir. Bugün Asya, Latin Amerika ülkeleri öne çıkıyor. Bu ülkelerin başlangıçtaki ucuz işçiliği artık sermayeye dönüşüyor. Bir yeniden yapılanma süreci tekrar tekrar yaşanıyor. Bu konjonktürde ticaret Çin’e yarıyor. Yuan da küresel ticaretteki ağırlığını artıyor. Öte yandan Rusya’da boş durmuyor. Nina Khrushcheva “What Putins wants in Syria” başlıklı Şubat makalesinde, bakın Suriye’deki Rusya’yı nasıl tanımlanıyor? İlki Rusya’nın son dönemdeki teknoloji yarışında varlığını ispatlama gayretidir. İkincisi, Orta Asya’daki militarist Müslüman örgütlerle etkin bir mücadeledir. Ve son olarak da “dünya çapında güçlü ülke” namım yürüsün istemektedir.

Trump’ın korumacılık girişimi enflasyonu, bütçe açığı, yüksek borç sürdürülebilirliği, FED’in faiz artışları da ılımlı uzun vadeli faiz seviyelerini tehdit ediyor. 6 Şubat‘ta birden ayyuka çıkan oynaklık, aşırı yüksek düzeylerdeki piyasaların karını cebe koymasıdır. (realize etmesidir) Portföylerde ürün değiştirilmiştir. Bu açıdan bakınca sağlıklı bir normalleşmedir. Ya yarın neler olabilir? Sorusuna bir yanıt bulalım dersek, işte o zaman kafamızı kaldırıp da ufuktaki bulutlara bakalım: ABD küresel ekonomide daha da gerilemeye devam edecektir. Zaten oynaklık grafiğimiz de orta vadeli trendini yükseliş yönlü tanımlıyor. AB bölge olarak toparlamakta, Çin ve Hindistan gelişmiş ülkeler grubunun kapısını zorlamaktadır. Bizim bu konjonktürde kendi krizimi yaşamamız gerekiyor. Üretkenlikte derin yaralar açtık. Özel sektörün sırtına dış borç yükledik. Şimdi de bunları KGF teşvikleri ve KDV iadeleriyle hafifletmeye çalışıyoruz. Küresel doğrudan yatırımcılara gösterilebilecek uygularımız, hukuksal üstünlüklerimiz olabilmelidir. Sermaye yatırımlarını tekrar topraklarımıza döndürebilmenin tek yolu da bu değil mi zaten. Gerisi tüketim, vasıflı insan gücü, yatırım ortamıdır ki; bunların hepsi zaten bizde vardır.