Sanayisizleşme derinleşiyor

A. Levent ALKAN

aleventalkan@gmail.comSakin kalamıyoruz. Artan her siyasi gerginlik, ekonomi vuruyor. Her ülkede aynı etkileşim yaşanıyor. Brexit sürecinde İngiltere, başkanlık soruşturmaları ve bütçe yetkilendirmeleri süreçlerinde ABD; ekonomilerinde siyasal olumsuz izleri taşıyorlar. 31 Mart yerel seçimlerinden önce ekonomi şirazesinden çıktı. Nereden biliyoruz? Şu üç göstergeyi düşünelim. İlki, bileşik öncü göstergeler ikincisi, Türkiye’nin risk primi ölçütü 5 yıllık CDS’lerve sonuncusu da sermaye yatırımları.

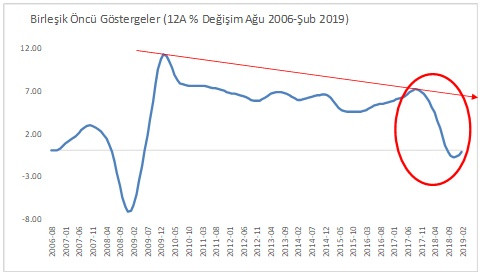

Merkez Bankası MBÖNCÜ-SÜE başlığı altında aylık takip ettiği göstergeyi 14 Mart 2014 te OECD sistemine uyumlu olacak şekilde değiştirmişti. Aylık seri; trendi kapsayan, devreler ve yüzdesel 12 aylık değişimlerden ibaret 3 farklı parametreden oluşuyor. Ben yüzdesel 12 aylık değişimlerin ifade ettiği ekonomik dinamizmi göstermek istiyorum. Bildiğiniz gibi Lehman Brother ile Eylül 2008 ile küresel ekonomiyle finansın gündemine girmiş olan uzun süreli kriz grafiğimizin ilk sert zıplamasını ve ardından çöküşünü işaret ediyor. 2009 ile 2015 arasındaki ilerleyen yıllara bakarsak, öncü göstergeler bizim için kararlı düşüş resmediyor. Mayıs 2015 sonrasından gelen yukarı ivme Kasım 2017’e kadar sürerek sonrasında ortamı, Ocak 2019’a kadar etkili bir çöküşe terk ediyor.

Grafik. Bileşik Öncü Göstergeler (Ağustos 2006-Şubat 2019)

Gelelim Türkiye’nin risk primi ölçütü 5 yıllık CDS’lere. Bu risk ölçütünün hastanın ateşi gibi düşünülmesi gerekiyor. Hem de, arttıkça öldüren bir ateş olarak… CDS’lerimiz Eylül 2018 de 550 seviyesini birden aşmıştı. Birden kendimizi Arjantin gibi ülkelerin risk primi ölçütleriyle karşılaştırır bulmuştuk. Yerel seçimlerin hemen öncesinde, mart ayının son günlerinde de çok yüksek değeri gördük. Bu kez CDS’lerimiz 458 düzeyine kadar çıktı. Eylül tedirginliğindeki 550 seviyesine kıyasla biraz daha düşük seviyede durulmuş olsa da yüksek gerilim ve uluslararası piyasalardan ayrışmamız sürdü. Tüm bunlar, bir yandan öncü göstergelerimizde bir yandan da sermaye yatırımlarında kendini hissettiren zayıflığa dönüştüler.

Borsa neden küresel eşleniklerinden ayrıştı?

Sermaye piyasaları güven ister. Bu eksikliğin yerini de hiç bir şey dolduramaz. Şu günlerde bu bir kez daha kanıtlanıyor. Ucuz muyuz? Evet, hem de çok. Ama ucuzluk küresel yatırımcının kafasındaki soru işaretlerini silmiyor. PMI ve Tüketici güvenleri toparlıyor. Bu iyi değil mi? Maalesef bunlar, ola ola birer kedi sıçraması olabiliyor. Bireyselin döviz tevdiat hesaplarına ilgisi 3 ay gibi bir süredir çok belirgin sürüyor. Bugün gelen Mart enflasyonu ve ılımlı yıllık enflasyon düşüşü tahminlerin içinde olduğu için etkileşimi de görece zayıftır. Bütçede kesenin ağzını açmıştık. Merkez bankasının öne alınan kar transferi olmasa seçim öncesinde bir bütçe gerginliği de yaşayabilecektik. Tüm bunlar bize 1960’larda Hollanda’nın yaşadığı Hollanda Sendromunu hatırlatacak şekilde bir sanayisizleşme olarak geri dönüyor ki, bunu aşabilmek için de gözlerimizi bir kez daha yapısal reformlara çeviriyoruz…