Sektörler gerçekte ne kadar büyüdüler ve bizi neler bekliyor?

A. Levent ALKAN

aleventalkan@gmail.com“Birini yargılamadan önce, onun ayakkabılarını giy. Onları, gökyüzünde ay üç farklı silüetini gösterinceye dek ayaklarından çıkarma” der, Kızılderili atasözü. Biz de büyümenin sektörel analizini son üç yıl için yaptık. 2017 büyümesi, geçen hafta %7.4 şeklinde açıklandı. En analitik yöntem, referans yıl karşılaştırmasıdır. 2015-2017 döneminin başlangıç yılı, bu iş için biçilmiş bir kaftandır. Yazında yer alan tablomuz, “sektörlerin ağırlıkları ölçüsünde büyümeye katkıları” 2015 yılını referans alır. 2016 ve 2017 yılları, tamamen buna bağıl bir hareketlilik sergiler. Ham verileri alıp, etkin bir kıyas mekanizması çerçevesinde işler. Tıpkı, kamışı türlü şekillerle eğip bükmek, bir pazar sepeti yapmaktır.

Göreli, bağıl, rölatif, izafi; bilimin sıkça başvurduğu ortak bir ölçüttür. Terzi işidir. Tam anlamıyla elimize tahta bir kumaş metresi almaktır. Buna göre biçmektir kumaşı. 15 Temmuz 2016, 2015-2017 büyümesine sert bir çelmedir. Tam ortasında 2016 kalkışması, öncesinde %6.1 2015 ivmesi, sonrasında %7.4 2017 büyümesi; tam bir “dur kalk ekonomisi” resmeder.

Göreli, bağıl, rölatif, izafi; bilimin sıkça başvurduğu ortak bir ölçüttür. Terzi işidir. Tam anlamıyla elimize tahta bir kumaş metresi almaktır. Buna göre biçmektir kumaşı. 15 Temmuz 2016, 2015-2017 büyümesine sert bir çelmedir. Tam ortasında 2016 kalkışması, öncesinde %6.1 2015 ivmesi, sonrasında %7.4 2017 büyümesi; tam bir “dur kalk ekonomisi” resmeder.

2015 referans yılı bazlı analize neden başvuruyoruz?

Burada oluşturduğumuz büyüme verileri, “2015’i ne kadar yakalamışız?” sorusuna yanıt aramaktadır. 15 Temmuz 2016 türbülansı, 2015-2017 dönemini bir bıçak gibi, tam orta yerinden keser. “Sektörlerin ağırlıkları ölçüsünde büyümeye katkıları” tablomuzda da durum tam bu şekildedir. Son üç yılın seyri, 2015’i “1.00” kabul eden karşılaştırmalı bir araştırmayla, kalkışmanın etkilerini daha berrak tanımlayacaktır.

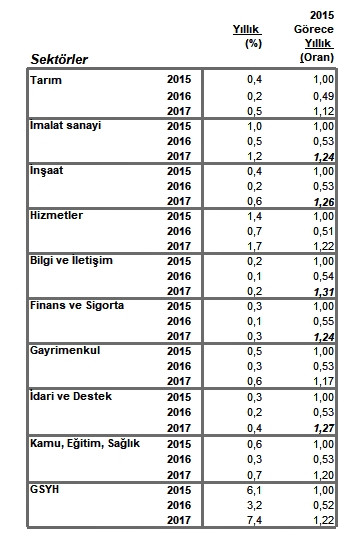

Hangi sektörler?

2017 %7.4 büyümesi çok güçlü bir sonuçtur. Öte yandan 2016 %3.2 büyümesi de sağlam bir yıkımdır. Öyleyse gerçek olan hangisi doğrudur? Yıkım mı, güçlü sonuç mu?

Öncelikle, Türkiye ekonomisinin uzun yıllar ortalamalarında %4.73 gibi bir büyüme elde etmesi büyük önemdedir. Bu performansı göstermediği sürece, istihdam sağlayamaz. Bu nedenle %3.2 lik bir büyüme, ciddi bir iş kazancı anlamına gelmez.

Genel büyümelerimizde 2015’i “1.00” kabul edersek, 2016 “0.52” e gerilemiş, 2017 yılı da “1.22”

düzeyinde sonuçlanmıştır. Bu büyümeler, yıllık GSYH artışlarıdır. 2017 yılının “1.22” büyüme sonuçlarına kıyasla, performansları düşük kalan alt sektörler şunlardır:

- Kamu Yönetimi

- Eğitim

- Sağlık

- Gayrimenkul

- Tarım

- Ormancılık

- Hayvancılık

2017 yılının “1.22” büyüme sonuçlarına kıyasla daha yüksek performanslarıyla öne çıkan alt sektörlerse şunlardır:

- İmalat Sanayii

- İnşaat

- Bilgi İşlem

- Finans ve Sigortacılık

- İdari ve Destek Hizmetler

2017 yılının “1.22” büyüme sonuçlarıyla paralel seyreden bir de “hizmetler” sektörümüz bulunmaktadır.

Neden bu sektörler?

Bilgi işlem, savunma sanayi yatırımlarının geri dönüşlerinden faydalanır. Yüksek teknolojili savunma ürünleri ihraç edilmektedir.

Gayrimenkul inşaattaki yorulmanın öncüsü niteliğinde bir sektördür. İnşaat yatırımları ya kamusal destekli proje bazlı yatırımlar tekeline sıkışmıştır ya da büyüyen stoklarından yorulmuştur; diyebiliyoruz. Gerçek şu ki, bu sektörün zayıflaması genel ekonomiyi de etkileyecek türden geniş sonuçlar doğurabilir.

Tarım sektöründe bölgesel ihracatımızın eski düzeylerine gelmesini bekliyoruz. Bu da iyi ilişkilere bağlıdır. Zamana yayılarak dış siyaset ve dış ticarette ülkeler arası iyi ilişkilerimizin pekişmesi gerekmektedir.

Gandhi’ye göre, “göze göz yasası herkesi kör eder”. Trump’ın başlattığı bu korumacılık adımını, şimdilik sektörlerde risk olarak ciddiye almıyoruz. Önümüzdeki dönemlerde, daha çok kur artışlarının şirket bilançoları ve sektörler üzerindeki etkilerini takip ediyor olacağız.