Şubat piyasalardaki köpüğü aldı mı?

A. Levent ALKAN

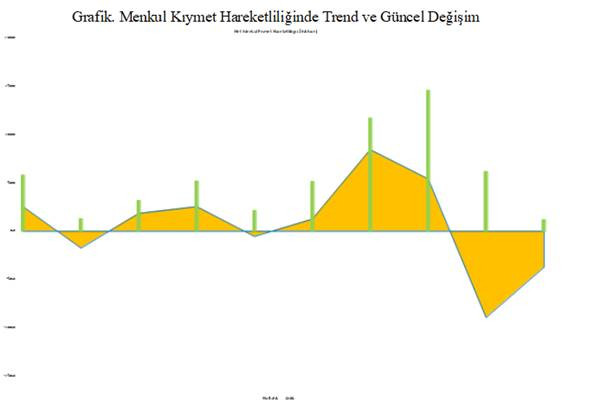

aleventalkan@gmail.comKomşuda pişer pişmesine de bize de düşer mi? Konu sermaye piyasasıysa, düşer; hem de bazen fazlasıyla. Grafik son haftanın ve son ayın toplam giriş çıkışlarını geçmişe doğru inceliyor. Haftalık (çizgi) hisse, bono, ÖST toplam net menkul alım satımlarında 16 Şubat’ta 374 milyon dolar, 9 Şubat’ta 896 milyon dolar çıkıyor. Aylık toplamda (çubuk) da sıfıra yaklaşılıyor.

Güncelin piyasa mekanizması; bulaşıcılığı, geçişleri, domino transferleri, sistemik etkileri içeriyor. Şubat fırtınası, piyasaların dingin süreçlerden taşan kısımlarını aldı. Fırtına şimdilik dindi. Dünya ekonomisine yön veren siyasi ve ekonomik kadrolar değişiyor. ABD’de Trump’la başlayan değişimler baş döndürücü hızıyla sürüyor. Görev süresi dolan ECB başkan yardımcısı için de çok değişik alternatifler öne çıkıyor. ABD’den sonra AB’de de yaşanabilecek radikal kadro değişiklikleri, BREXIT’ten sonraki en önemli ekonomik politika mevzusu olabilir.

Finans yazınında tepkiler de sertleşiyor. Şubat türbülansı öncesindeki 15 güne uzanan R. Shiller’in son makalesi, piyasaların pahalılığına vurgu yapıyor. Mevcut ekonomik temeller, “fiyat/kazanç” oranlarıyla örtüşmüyor. Ne de olsa S&P için “fiyat/kazanç” seviyesi, geçen yüzyıl ortalamasının en az iki katındadır. J. Frankel’in “hisse senedi piyasalarından mesaj var” yazısıyla, şubat satışlarında krizlere şapka çıkartan bir volatilite aşırılığına dikkatlerimizi çekiyor. Makinalar yani algoritmalar, alım satım işlemlerinde otomasyona geçişi getirirken menkul kıymet giriş çıkışlarına da çok farklı bir volatilite boyutu yüklüyor. Frankel manifestoyu taa en baştan koymuş: “Ekonominin temel dinamikleri tıkırında gidiyor olsa da, piyasalar bal gibi çöker” diyor ve ekliyor: “Tabii bunun tersi de olabilir.” Frankel’e göre fırtına üç koldan besleniyor. i.) İlki faizlerin artıyor olmasından. ii.) İkincisi piyasaların rastgelelik, afakilik doğasından. Varlıklar arası geçiş gayretleri bir anda sertleşebiliyor. Buna bir de algoritma işlemlerinin yüksek ivme gücü eklenince, yüksek volatilite ve onun yıkımları kaçınılmaz oluyor. iii.) Hisse senetleri gelecek kar beklentisini satın almaz mı? Alır almasına da son dönemde kantarın topuzu kaçtı. Milli gelirde sermayenin payı arttı. Reel ekonomide dengeler alt üst oldu. Sermaye piyasası ekonomi içinde bazı sektörlere parmağını basar; “benim tercihim işte budur” der. Herkes sermaye piyasalarının gözlüğüyle bakmaya başlayınca da ekonomide rekabet zayıflar. S. Roach “Sağlam ekonomik temeller efsanesi” yazısında doğrudan Trump ile başlayan değişim sürecine yükleniyor. Politikalardaki işlevsizlikten şikayet ediyor. Piyasaların devinirliğini, ivmesini, momentumunu, sağlam ekonomiden çok farklı görüyor. ABD’nin hızla gerileyen tasarruf oranına işaret ediyor. 2017 üçüncü çeyrek sonuçları son 30 yıl ortalamasının ancak üçte biri kadar. ABD sağlam ekonomik temeller üzerinde yükselmiyor. Tüm olan biten, sadece gelecek nesillerin zenginliklerini tüketmek. ABD ve AB kanadında reel ekonomi ile piyasa çelişkisi, bir hesaplaşmaya dönüşse de Türkiye ekonomisini en çok R.N. Haass’ın “ikinci soğuk savaş” uyarıları ilgilendiriyor. 23 Şubat makalesinde Haass, “1990 sonrasında Doğu Avrupa ülkelerinin katılımıyla NATO değişti. Yeni bir Rusya tanımı çıktı ortaya” demektedir. Böyle olunca da; 145 milyon nüfuslu hampetrol, doğalgaz fiyatlarına aşırı bağımlı, özgün politik ideoloji üretemeyen Rusya” bakışı hatalı oluyor. Suriye, Kırım, Ukrayna ve Kuzey Kore’de yaşanan gelişmelere bakılırsa, ikinci soğuk savaşı derinleşmiş bile.

Bizim jeopolitik pilavımız daha çok su kaldırır. Piyasalarsa 2018’i çok farklı algılıyorlar. Dönüşüm, değişim, normalleşme, demlenme, köpük alma… Hep beraber göreceğiz.