Reel sektörde güven kaybı devam ediyor

Uzun dönemdir parasal sıkılaşma, faiz-kur makası, baskılanan iç talep ve dış pazarlarda daralma gibi faktörlerin etkisiyle yaşadığı kronik darboğaz savaşla yeni bir boyut kazanan reel sektörde güven kaybı nisanda da devam etti.

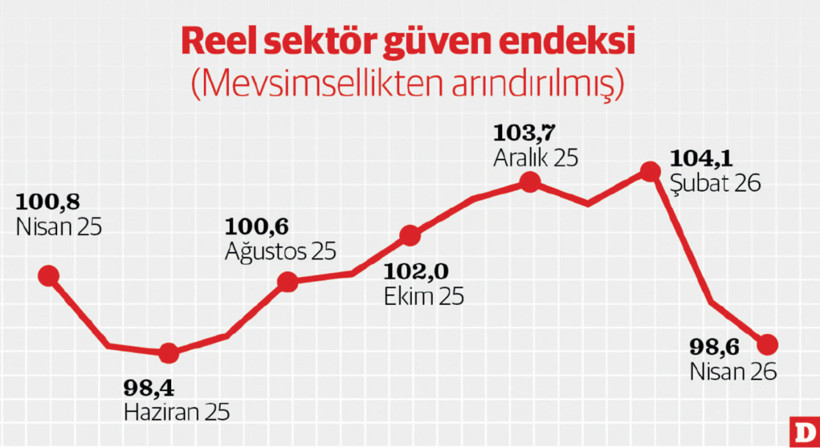

ABD/İsrail ile İran arasında şubat sonunda başlayan ve tüm küresel ekonomide dengeleri alt üst eden savaş sürecinde geçici ateşkese rağmen kırılganlık sürerken, Merkez Bankası’nın imalat sanayiinde faaliyet gösteren 1.752 iş yerinde gerçekleştirdiği İktisadi Yönelim Anketi sonuçları, bunun Türk reel sektörüne olumsuz yansımalarının da devam ettiğini gösterdi. İşyerlerinin ankete verdikleri yanıtların ağırlıklandırılıp toplulaştırılmasıyla elde edilen verilere göre mevsimsellikten arındırılmış Reel Kesim Güven Endeksi önceki nisanda da 1,4 puan daha düşerek 98,6 ile sekiz ay sonra yeniden kötümser düzeye indi.

Her ayın 1-15’inci günleri arasında anketle derlenen yanıtlara göre oluşturulan ve değerinin 100’den büyük olması genel olarak ekonomik iyimserliği, 100’ün altında olması ise kötümserliği ifade ediyor.

Savaş öncesi yaşanan gerilim süreci ve belirsizliklere rağmen Endeks şubatta 104,1’le son 29 aylık dönemin en yüksek düzeyine ulaşmış, sert çatışmalarla geçen ve Hürmüz Boğazı’nın kapanması nedeniyle petrol fiyatlarının hızla arttığı martta ise 4,1 puan birden düşerek 100 düzeyine gerilemişti. Reel Kesim Güven Endeksinde son iki aydaki düşüş 5,5 puana ulaştı.

Alt endeksler, nisanda sabit sermaye yatırım harcaması ve mevcut toplam sipariş miktarına ilişkin değerlendirmelerin endeksi artış, son üç aydaki toplam sipariş miktarı, genel gidişat, gelecek üç aydaki ihracat sipariş miktarı, gelecek üç aydaki üretim hacmi, mevcut mamul mal stoku ve gelecek üç aydaki toplam istihdama ilişkin değerlendirmelerin ise azalış yönünde etkilediğini gösteriyor.

Son üç ayın genel görünümü

Endeksi oluşturan anket sorularına ait yayılma endeksleri incelendiğinde, son üç aya yönelik değerlendirmelerde, üretim hacminde azalış bildirenler lehine olan seyrin artış bildirenler lehine döndüğü, iç piyasa sipariş miktarında ve ihracat sipariş miktarında azalış bildirenler lehine olan seyrin ise önceki aya göre zayıfladığı görüldü.

Mevcut toplam siparişlerin mevsim normallerinin altında olduğu yönündeki değerlendirmeler önceki aya göre zayıflarken, mevcut mamul mal stokları seviyesinin mevsim normallerinin üzerinde olduğunu bildirenler lehine olan seyrin ise güçlendiği gözlendi.

Ankete katılan işyerlerinin yüzde 56,5’i üretimlerini kısıtlayan faktör bulunmadığını belirtirken, yüzde 12,8‘i talep yetersizliğinin üretimi kısıtlayan en önemli faktör olduğunu belirtti. Kısıtlayıcı faktörlerde bunu sırasıyla hammadde-ekipman yetersizliği, mali imkansızlıklar, işgücü yetersizliği ve diğer faktörler izledi.

Gelecek 3 ay parçalı bulutlu

Gelecek üç aya yönelik değerlendirmelerde ise üretim hacmi ve ihracat sipariş miktarında artış bekleyenler lehine olan seyrin marta göre zayıfladığı, iç piyasa sipariş miktarında artış bekleyenler lehine olan seyrin ise güçlendiği görüldü. Gelecek üç aydaki istihdama ve gelecek on iki aydaki sabit sermaye yatırım harcamasına ilişkin artış yönlü beklentilerin de güçlendiği gözlendi.

Ortalama birim maliyetlerde, son üç ayda artış olduğunu bildirenler lehine olan seyrin önceki aya göre değişmediği, gelecek üç ayda artış olacağını bekleyenler lehine olan seyrin ise güçlendiği belirlendi. Gelecek üç aydaki satış fiyatına ilişkin artış yönlü beklentilerin de güçlendiği gözlendi.

Gelecek on iki aylık dönem sonu itibarıyla yıllık ÜFE beklentisi önceki aya göre 0,8 puan artarak yüzde 31,9 seviyesinde gerçekleşti.

İçinde bulunduğu sanayi dalındaki genel gidişat konusunda, önceki aya kıyasla daha kötümser olduğunu belirtenler lehine olan seyrin daha da güçlendiği görüldü.

Kapasite kullanımı yerinde saydı

Firmaların İktisadi Yönelim Anketi’ne verdiği yanıtlardan elde edilen toplu sonuçlara göre imalat sanayi genelinde mevsimsel etkilerden arındırılmış kapasite kullanım oranı marttan sonra nisanda da önceki aya göre değişmeyerek yüzde 74 seviyesinde kaldı. Mevsimsel etkilerden arındırılmamış kapasite kullanım oranı ise 0,5 puan artarak yüzde 73,8’e yükseldi.

Bu bazda nisan ayında en yüksek kapasite ile çalışan alt sektör yüzde 85’le tütün ürünleri oldu, onu yüzde 84,5’le ağaç ve mantar ürünleri, yüzde 82,6 ile kâğıt ve kâğıt ürünleri, yüzde 79,2 ile temel eczacılık ürünleri ve eczacılığa ilişkin malzemeler, yüzde 76,4’le diğer ulaşım araçları, yüzde 76 ile bilgisayarlar, elektronik ve optik ürünler, yüzde 75,4’le kimyasal ürünler, yüzde 75,1’le ana metal sanayii, yüzde 74,9’la mobilya ve yüzde 74,3’le kauçuk ve plastik izledi. Nisan ayında en düşük kapasite ile çalışan alt sektörlerin ise yüzde 59,7 ile deri, yüzde 62,9’la içecek, yüzde 66,2 ile kayıtlı medyanın basılması ve çoğaltılması, yüzde 68,9’la tekstil ve yüzde 71,4’le motorlu kara taşıtları olduğu belirlendi.

Kapasite kullanım oranı nisanda önceki aya göre 3,2 puanla en fazla artan alt sektör motorlu taşıtlar oldu. Diğer ulaşım araçları 1,4 puan, kimya 1,3 puan, bilgisayar 1,2 puan ve ağaç ürünleri yaklaşık 1 puanla kapasite kullanımı belirgin artan alt sektörler arasında yer aldı. Buna karşılık tütün nisanda en yüksek kapasite ile çalışan alt sektör olmasına rağmen önceki aya göre en fazla düşüş de 1,5 puanla bu sektörde yaşandı. Kapasitesi düşenlerde bu alt sektörü 1,4 puanla deri, 1,3 puanla kâğıt, 1,2 puanla makine ve ekipmanların kurulumu ve onarımı, 1,1 puanla tekstil, mobilya ve fabrikasyon metal ürünleri alt sektörleri izledi.