Bir avuç gübre için: Azotun gölgesinde savaş

“-Problem mi vardı genç adam? -Yok be ihtiyar ne problemi, yanlış saydım sandım bir an.” – Lee Van Cleef ile Clint Eastwood arasındaki diyalog, Birkaç Dolar İçin (For a Few Dollars More), 1965

Bir asırdan uzun süre önce iki Alman bilim insanı havadaki azotu yakalayıp toprağı beslemenin yolunu buldu. Doğalgazla çalışan Haber-Bosch süreci, dünya tarımını kökten değiştirdi. Günümüzde küresel gıda üretiminin yaklaşık yarısını azotlu gübreler mümkün kılıyor. Ancak bugün aynı bağ yeniden sınavdan geçiyor: enerji ile gıda arasındaki kırılgan ilişki.

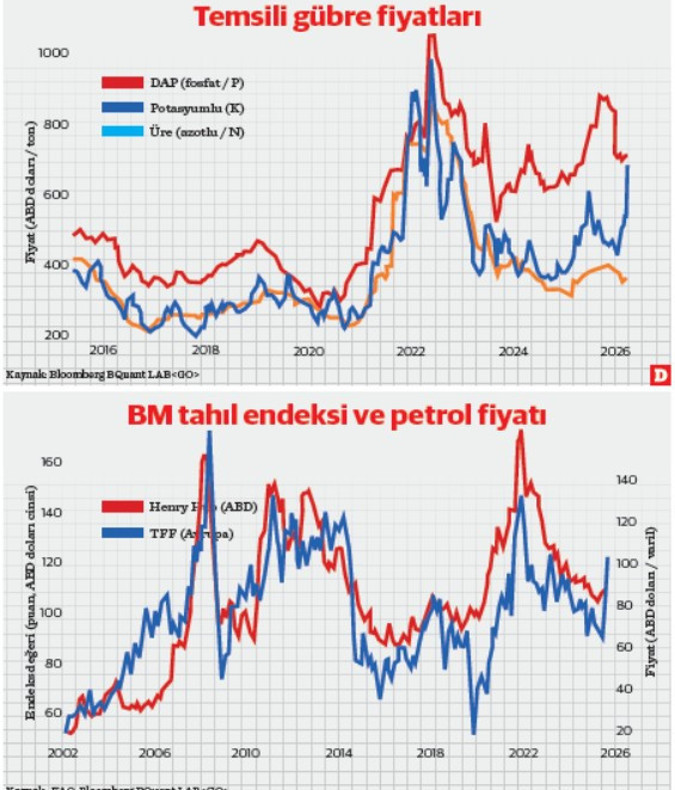

Orta Doğu’da cereyan eden gerilimle birlikte Basra Körfezi’nde ticaret neredeyse durma noktasına gelirken, dünya gübre sevkiyatının önemli bölümü Hürmüz Boğazı’ndan geçiyor. Azotlu (N / Nitrojen) gübreler yalnızca bir girdi değil; modern tarımın omurgası. Bu nedenle piyasada ilk tepki hızla geldi: Sene başında ton başına 400 ABD Dolar seviyesinin altına yerleşmeye çalışan fiyatlar keskin bir şekilde 500 Dolar seviyesinin üzerine fırladı. Üre fiyatları 2022 sonundan bu yana en yüksek noktada.

Petrolün gölgesi

Enerji fiyatları yükselirken küresel piyasalarda yeni bir denge arayışı da başladı. ABD yönetimi, petrol fiyatlarındaki sıçramayı sınırlamak için Rus ham petrolüne yönelik bazı yaptırımların bir süreliğine gevşetilebileceğini sinyali verdi. Başka bir ifadeyle petrol piyasasında Orta Doğu artık tek oyun kurucu değil; ABD’nin politika tercihleri fiyatlamanın yönünü daha güçlü belirliyor. Kaya petrolü ve kaya gazı devrimi sayesinde ABD dünyanın en büyük petrol üreticisi ve ihracatçılarından biri haline geldi.

Bu tablo Türkiye açısından kritik. Çünkü enerji fiyatlarındaki oynaklık yalnızca petrolü değil, gübre üretiminin temel girdisi doğalgazı da etkiliyor. Küresel enerji piyasasındaki her dalga, birkaç ay gecikmeyle tarım maliyetlerine ve enflasyon görünümüne yansıyor. Petrol ile gübre arasındaki asıl bağlantı doğrudan doğalgaz üzerinden kuruluyor. Azotlu gübrelerin kalbi doğalgazdır. Bu nedenle LNG piyasasındaki her hareket doğrudan üretim maliyetine yansır. Katar’dan gelen LNG akışının normale dönmesinin haftalar hatta aylar sürebileceği yönündeki değerlendirmeler, piyasalarda belirsizliği artırdı. Avrupa’da referans TTF doğalgaz fiyatı yeniden yükselirken, üreticiler maliyet baskısı altında siparişleri askıya almaya başladı. Gaz yağı ve enerji fiyatlarının bitkisel sıvı yağ fiyatlarına tesirini geçtiğimiz haftaki “Fosil” başlıklı yazımızda değerlendirmiştik. Enerji dinamiği Türkiye için ayçiçeği başka ülkeler için palmiye ya da soya yağı üzerinden mutfak bütçesinin de belirleyicisi. Dolayısıyla enerji fiyatlarındaki her sıçrama yalnızca sınai üretimi değil, doğrudan tarım girdilerini ve sofradaki fiyatları da etkileyen bir zincir reaksiyona dönüşüyor.

Gübre açığının küresel yüzü

Savaşın etkisi yalnızca fiyatlarla sınırlı değil; arz zincirinin kırılganlığını da ortaya çıkarıyor. Avustralya bunun en çarpıcı örneklerinden biri. Ülke üre ihtiyacının yaklaşık üçte ikisini Basra Körfezi’nden ithal ediyor ve mevcut stokların nisan ortasına kadar dayanacağı hesaplanıyor. Bu nedenle üreticiler şimdiden alternatif kaynak arayışına girmiş durumda.

Benzer baskı Avrupa’da da hissediliyor. Çiftçi örgütleri artan enerji maliyetleri ve gübre fiyatları nedeniyle Brüksel’den acil destek talep ederken, bazı çevreler sınırda karbon düzenlemesinin (CBAM) geçici askıya alınmasını bile gündeme getiriyor. Avrupa tarımının yüksek enerji maliyetleri altında rekabet gücü zaten zayıflamışken, yeni kriz bu tartışmayı yeniden alevlendirdi.

Hindistan cephesinde ise tablo farklı ama risk aynı. Ülke muson sezonu öncesinde ekim için (kharif) büyük miktarda üreye ihtiyaç duyuyor ve LNG arzındaki aksama nedeniyle bazı tesislerin üretimi kısmak zorunda kaldığı konuşuluyor. Küresel üre piyasasında Hindistan’ın talebi her zaman yön belirleyici olduğundan, bu gelişmeler fiyat oynaklığını daha da artırıyor. Savaş arifesinde Hindistan 1,3 milyon ton üre için 508 ila 512 ABD Doları teslimatlı ihale fiyat bandına razı gelmek zorunda kaldı.

Çin’in son dönemde ihracat piyasasında daha sınırlı görünmesi de küresel arz tarafındaki esnekliği azaltan bir başka unsur. Geçtiğimiz sene 30 Eylül tarih ve “Jeoloji” başlıklı yazımızda gübrenin küresel jeostratejiğe oynadığı rolü detaylı değerlendirmiştik. Çin – ABD – Hindistan ilişkisinin gübre ayağını mercek altına almıştık. Yani Çin, Orta Doğu diplomasi masasına füze atmadan oturabiliyor.

Türkiye ise proaktif ülkelerden. Otoriteler, çiftçilerin uygulama ihtiyaçlarına binaen hızlı bir politika tepkisi verdi ve üre ithalatında gümrük vergisine geçici muafiyet kararı aldı. Böylece hem arz tarafındaki daralma riskine karşı miktar kanalı açık tutuldu hem de maliyet baskısının çiftçiye yansıması sınırlanmaya çalışıldı.

Azot dışındaki cephe

Şimdilik piyasanın en hassas noktası azotlu gübreler. Fosfat (P – Fosforlu Gübreler) ve potasyum (K) tarafında ise daha sakin bir görünüm var. Fosforlu gübre fiyatları üreye kıyasla daha dengeli seyrederken, potasyum piyasasında arz yeterli görülüyor.

Buna karşılık sülfür (kükürt) ve amonyak fiyatları enerji maliyetlerine paralel yukarı yönlü risk taşıyor. Bu ürünler özellikle kompleks gübre üretiminde kritik rol oynadığı için, zincirleme maliyet baskısıyla sonuçlanabiliyor. Amonyak, hassas bir kimyasal. Savaş öncesinde İran tesisleri üretimi durdurmuştu. Son gelen haberler Katar başta diğer civar ülkelerde amonyak kesintisine işaret ediyor.

Sonuç: İlk dalga navlun, ikincisi verim

Savaşın tarım piyasalarına etkisi iki aşamada hissediliyor. İlk aşama lojistik ve enerji üzerinden geliyor. Ukrayna savaşındaki gibi navlun ve enerji maliyetleri hızla yükseliyor; bu durum tahıl ve yağlı tohum fiyatlarında yukarı yönlü baskıya neden oluyor. Nitekim son günlerde buğday, mısır ve kanola fiyatlarında görülen hareket büyük ölçüde bu mekanizmanın sonucu. FAO endeksi, beş aylık gerilemesini Şubat itibariyle sonlandırdı. Tahıllar %1,1 sıvı yağlar ise %3,3 aylık artış kaydetti. Ancak ikinci aşama daha yavaş ve daha kritik: gübre. Şu anda dünya tahıl stokları görece yüksek ve Brezilya ile Çin arasındaki ticaret akışı şimdilik kırılmadı. Buna karşılık Arjantin, Brezilya ve Avustralya’dan yapılan et ihracatında navlun maliyetleri şimdiden fiyatları yukarı çekmeye başladı. FAO et fiyatları da Eylül ayından beri gelen gevşeme eğilimini sonlandırırken yıllık artış %8 oranında. Eğer gübre arzı gerçekten kısıtlanır ve çiftçiler uygulamayı azaltmak zorunda kalırsa, asıl etki birkaç mevsim sonra ortaya çıkacak. Daha düşük verim, daha az üretim ve nihayetinde daha yüksek gıda fiyatları. Enerji ile tarım arasındaki görünmez bağ bir kez daha hatırlatıyor: modern tarımda azot yalnızca bir kimyasal değil, küresel gıda güvenliğinin sessiz para birimidir.