Dezenflasyon programının gerçek reçetesi

Prof. Dr. Selva DEMİRALP

selva.demiralp@dunya.com19 Mart’ta Ekrem İmamoğlu’nun tutuklanmasıyla tırmanan siyasi gerilim ve ardından gelen finansal türbülansın üzerinden üç ay geçti. TCMB, aradan geçen dönemde faizleri iki kez artırarak, ağırlıklı ortalama fonlama faizini aralık ayındaki faiz indirimleri öncesi seviyelere çekerken, dün yapılan üçüncü toplantıda politika faizine dokunmadı.

Reel faiz hiç olmadığı kadar yüksek. Ancak TCMB’nin dünkü kararı, siyasi risklerin henüz masadan kalkmadığına ve reel faizin de bu sebeple yüksek kalması gerektiğine işaret ediyor. 30 Haziran’daki CHP kurultay iptal davası bu kadar yakınken, bu dava sonucu belli olmadan TCMB’nin temkini elden bırakmaması finansal istikrar açısından yerinde bir adım.

Merkez Bankası, 17 Temmuz’daki PPK toplantısına kadar olan sürede, son üç ayda 65 milyar dolardan 32.5 milyar dolara düşen swap hariç net rezervlerini yeniden güçlendirmeye odaklanacak görünüyor. Eğer bu süreçte ağırlıklı ortalama fonlama faizi de politika faizine çekilip ek sıkılaşma ihtiyacı ortadan kaldırılabilirse, temmuz ayında faiz indirimleri yeniden gündeme gelebilir.

Korkarım ki TCMB’nin faiz indirimlerine yeniden başlayacağı nokta, enflasyonda işlerin yolunda gitmesinden kaynaklanan bir rahatlamanın sonucu olmayacak. Piyasa profesyonellerinin yıl sonu enflasyon beklentileri %30’lu seviyelerin altında değil.

Hanehalkı enflasyon beklentilerine baktığımızda, Koç Üniversitesi Hanehalkı Enflasyon Beklentileri’nin son iki ayda bir düşüş trendini takip ederek haziran itibarıyla 12 ay sonrası için yüzde 63’lü seviyelere gerilediğini, ancak hâlen 19 Mart öncesinde ölçtüğümüz yüzde 58’li seviyelerin üzerinde kaldığını görüyoruz. Ölçtüğümüz seviyeler, TCMB Sektörel Beklenti Anketi’nde hanehalkı için mayıs ayında ölçülen yüzde 60’a oldukça yakın.

Beklentilerin, özellikle de hanehalkı beklentilerinin bu kadar yavaş bir iniş göstermesi, para politikasında yaşanan sıkıntının temelini oluşturuyor. Bir yanda yaklaşık iki senelik bir yüksek faiz sürecine rağmen hâlen oldukça yüksek seyreden enflasyon beklentileri var. KU anketine katılan katılımcılar, önümüzdeki 12 aylık dönemde hâlihazırda hissedilen yüzde 73 seviyesindeki ortalama enflasyonda 10 puanlık bir düşüş bekliyorlar. Enflasyonda düşüş beklenmesi güzel bir haber. Ancak 2 senelik sürenin sonunda hâlen bu kadar yüksek bir enflasyon hissedilmesi ve bu kadar yavaş bir dezenflasyon beklenmesi esas sorun. Zira bir kere kontrolden çıkan enflasyonun beklentiler üzerinde yarattığı hasarı giderebilmek çok zor.

Peki başarılı dezenflasyon programlarında ne farklı oluyor?

Yakın tarihten başarılı dezenflasyon tecrübelerini incelediğimizde, faiz artışlarının çoğu zaman gerekli ama yeterli olmadığını görüyoruz. 2001 sonrası Türkiye deneyimi de dahil olmak üzere, başarılı bir dezenflasyon programı bir yandan Merkez Bankası eliyle talebin dizginlendiği, öte taraftan yapısal reformlarla arzın artırıldığı ve maliye politikası teşviklerinin doğru kullanılarak bütçe açığını azaltıp verimliliğin artırıldığı, hukukun üstünlüğüne olan inancın sağlamlaştırıldığı kapsamlı paketlerle mümkün oluyor.

Bütün bunlar bir arada yapılıp Merkez Bankası bağımsızlığı da kanunla güvence altına alındığında, uygulanan politikalara olan güven ile enflasyon beklentileri de hızla kontrol altına alınabiliyor. Enflasyon beklentilerinin düştüğü noktada ise Merkez Bankası’nın faizi daha yüksek tutmasına gerek kalmadan, yani acı reçete asgari düzeyde tutularak enflasyonu düşürmek mümkün olabiliyor.

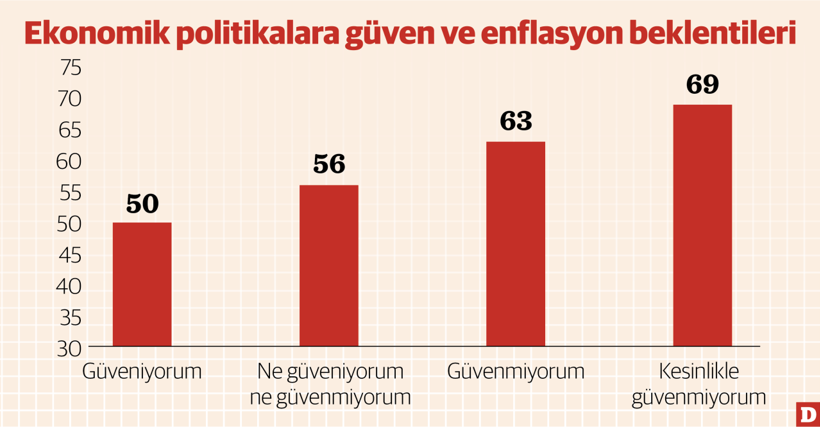

Yapmış olduğumuz bir akademik araştırmada Haziran 2025 itibarıyla ekonomik politikalara olan güveni ölçtük. Yaklaşık 2 bin katılımcının yüzde 50’si ekonomik politikalara kesinlikle güvenmediğini söylerken, yüzde 6’sı tamamen güvendiğini ifade etti. Daha ilginç olan ise grafikte de görüleceği üzere, ekonomi politikalarına tamamen güvenen grubun dahi enflasyon beklentilerinin yüzde 50’nin altına inmiyor olması.

Enflasyon beklentileri neden bu kadar yapışkan?

Bu sorunun cevabı, biraz önce başarılı bir dezenflasyon programında olması gerekenleri sıraladığımız listede eksik kalan unsurlardan kaynaklanıyor. Bizde Mayıs 2023 seçimleri sonrasında uygulanan “rasyonaliteye geçiş” programının en büyük başarısı, enflasyonu düşürmenin yolunun faizleri düşürmekten geçmediğini kabul edip ‘U’ dönüşü yaparak sıkı para politikasına dönen bir merkez bankası ekibinin görevlendirilmesi oldu. Yani başarılı bir dezenflasyon programının gerek şartı sağlandı. Ancak bunu destekleyecek bir kalkınma programı bir türlü gelmedi.

Geçen hafta TÜSİAD Yüksek İstişare Konseyi toplantısında konuşma yapan Başkan Ömer Aras tarafından da vurgulandığı üzere “enflasyon yaratmayacak” bir vergi sistemine hala geçilemedi. Yani kayıt dışı ile mücadelede eksik kalıp, Mehmet Şimşek’in sözünü verdiği “zenginden daha çok, fakirden daha az” vergi alacak bir vergi reformu malesef yapılamadı. Böyle olunca, talebi dizginleyerek enflasyonu düşürme işi tamamen merkez bankasına kaldı.

Buna karşılık, 2021 sonrası dönemdeki düşük faiz politikalarının yarattığı servet transferleri ve yüksek enflasyonla bozulmuş gelir dağılımı ortamında, elindeki tek araç politika faizi olan para politikası talebi dizginlemekte yetersiz kaldı. Faiz artışlarının ilk başta ağırdan alınması, TCMB üst yönetiminin görev sürelerinin kanunla korunmaması, geçmiş altı senede TCMB başkanının altı kere değişmiş olması gibi sebepler alt alta koyulunca kabaran bir liste, merkez bankasının kredibilitesini zayıf bıraktı.

İlave olarak, sadece talebi düşürüp, üretim tarafında üretkenlik artışına yönelik adımlar atılamayıp yatırımcı güveni de temin edilemeyince, sabrı taşan reel sektör isyan noktasına geldi.

Bugün geldiğimiz noktada bir tarafta faiz artışlarının yarattığı acı reçetenin yükü adil dağılmadığı için şikayetçi olan sabit gelirli kesim, diğer yanda yüksek faiz ve kredi kısıtları nedeniyle şikayetçi olan reel sektör, diğer tarafta enflasyonun hâlen düşmemiş olmasından şikayet eden ekonomistler ve herkesin farklı şey isteyip herkesin haklı olduğu bir düğümle karşı karşıyayız.

Bu düğümü çözmek mümkün. Ama çözüm sadece para politikasıyla mümkün değil. Hatta sadece koordinasyon içinde çalışan para ve maliye politikası ile bile zor. Peki iş tek başına merkez bankasına kalırsa ne olur? Enflasyon ağır ağır düşmeye devam eder ve maalesef yüzde 20’ye düşecek enflasyonu beklemek durumunda kalırız.