Hem Fed’in hem de TCMB’nin karşı karşıya olduğu temel problem

Prof. Dr. Selva DEMİRALP

selva.demiralp@dunya.comTCMB’nin Enflasyon Raporu yarın yayımlanıyor. Geride bıraktığımız üç ay, hem Türkiye hem de küresel ekonomi açısından son derece hareketliydi.

19 Mart’ta Ekrem İmamoğlu’nun tutuklanması sonrası artan siyasi tansiyon, yükselen risk primi ve döviz kurundaki oynaklık, Merkez Bankası’nın kredibilitesini önemli ölçüde zedeledi.

Bu gelişmeler enflasyonist baskıları yukarı iterken, finansal istikrarı yeniden tesis etmek amacıyla yaklaşık 60 milyar dolarlık rezerv satışı gerçekleştirildi. Aynı dönemde politika faizindeki gevşeme süreci tersine çevrilerek ortalama fonlama faizi %42,5’ten %49’lu seviyelere çıkarıldı. Bugün geldiğimiz noktada, reel faiz oranı son yılların en sıkı düzeyine ulaşmış durumda.

Dış koşullarda ise, ABD’nin tarifeler sonrası yaşadığı yavaşlama beklentileri, düşen petrol fiyatları ve zayıflayan doların Türkiye’ye olumlu yansımaları oldu. Bu gelişmeler ışığında, enflasyonda yukarı ve aşağı yönlü risklerin birbirini dengelediği bir görünümden bahsedebiliriz.

Bu nedenle Koç Üniversitesi’nden arkadaşlarım Cem Çakmaklı ve Sevcan Yeşiltaş ile sene başında yaptığımız yıl sonu enflasyon tahminimizi hâlâ %32 seviyesinde koruyoruz. Benzer şekilde, TCMB’nin de üst bandı %29 olan mevcut tahminlerini değiştirmesini beklemiyorum. Zaten TCMB tahminleri değerlendirilirken ilginç şekilde orta nokta değil, üst bant dikkate alındığı için piyasalarda da bir değişiklik beklentisi hakim değil.

Enflasyon düşerken beklentiler neden yükseliyor?

Ancak tahminlerin değişmemesi son üç ayın sorunsuz geçtiği anlamına gelmiyor. Aksine, bu dönemde hem Türkiye hem de ABD benzer ekonomik baskılarla karşı karşıya kaldı. Ancak bu iki ülkenin merkez bankalarının verdikleri tepkiler belirgin şekilde farklılaştı. Bu farkın temelinde ise kanımca kurumsal kredibilite düzeyindeki fark yatıyor.

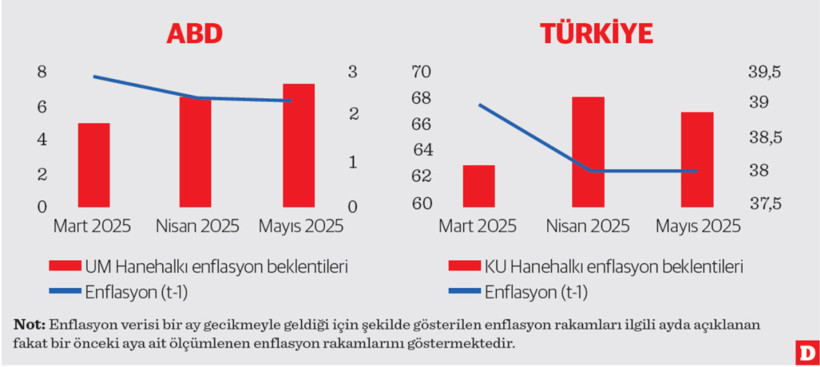

Aşağıdaki şekillerde son üç aya ait enflasyon verileri (sağ eksen) ile hanehalkı enflasyon beklentilerini (sol eksen) karşılaştırdım: soldaki panelde ABD (University of Michigan anketi), sağdakinde ise Türkiye (Koç Üniversitesi Hanehalkı Enflasyon Beklenti Anketi) yer alıyor. Türkiye tarafında, Mart ayındaki siyasi şokun etkisini izole edebilmek adına 15–19 Mart arasında yapılmış anketin 19 Mart günü hariç tutulmuş versiyonunu esas aldım. 19 Mart’ı dahil ettiğimizde beklenti %66’ya kadar yükseliyor.

Öncelikle Türkiye ile diğer ülkeler arasında enflasyon karşılaştırması yapılırken mutlak seviyeler yerine eğilimlere odaklanmanın daha anlamlı olacağını hatırlatalım. Zira Türkiye’de enflasyon 2018 sonrasında tek haneli seviyelerden hızla uzaklaştı, 2021 sonrasında ise kalıcı biçimde yüksek çift hanelere yerleşti. Bu ölçekteki bir sıçrama, seviyeler arası doğrudan karşılaştırmaları anlamsız kılıyor ve tartışmanın odağının enflasyonun yönü, kalıcılığı ve beklentiler üzerindeki etkisine çevrilmesini gerektiriyor.

Verilere baktığımızda, her iki ülkede de Mart’tan Nisan’a geçerken manşet enflasyonun gerilediğini; buna karşılık, hanehalkı enflasyon beklentilerinin düşmek yerine yükseldiğini görüyoruz. Bu tablo karşısında TCMB elindeki birikmiş cephaneyi boca ederek, Mayıs ayına girerken beklentilerde sınırlı da olsa bir yumuşama sağlamayı başardı. ABD Merkez Bankası (Fed) ise mevcut belirsizlik ortamında politika değişikliğine gitmedi; karar alma sürecinde öngörülebilirlik sağlanmadan harekete geçmenin uygun olmayacağını ifade etti.

Her iki ülkede de enflasyon beklentilerindeki bozulma büyük ölçüde siyasi risklerle bağlantılı olsa da, bu risklerin özündeki farklılıklar merkez bankalarının izlediği stratejilerin de birbirinden ayrışmasına sebep olabilir. Ancak bu noktada benim altını altı çizilmek istediğim temel fark, Fed’in tarihsel olarak sahip olduğu yüksek kredibilite sayesinde doğrudan bir müdahaleye ihtiyaç duymadan, yalnızca “ben buradayım” mesajıyla piyasaları yönlendirme gücüne başvurabilmiş olmasıdır.

Eğer bu strateji başarılı olursa, merkez bankacılığı açısından ideal senaryo hayata geçmiş olur ve daha sıkı bir duruşa geçmeden enflasyon beklentileri kontrol altına alınır. Bu sayede hem ekonomik dalgalanma en aza iner ve istihdam piyasası korunur, hem de enflasyonist baskılardan kaçınmak mümkün olur.

Sözün gücü: “Açık piyasa” yerine “açık ağız”

İlgili literatür bize şunu gösterir: Bir merkez bankasının kredibilitesi yüksek olduğunda, enflasyon beklentileri politika hedeflerine çıpalanır. Böyle bir durumda merkez bankası yalnızca sözlü yönlendirme ile dahi piyasalarda etkili olabilir. Faiz artırmasına (ve dolayısı ile “acı reçeteye”) gerek kalmadan güven vererek disiplin sağlayabilir.

Literatürde mizahi bir şekilde “open mouth operations (açık ağız operasyonu)” olarak bilinen kavram, güçlü bir merkez bankasının açık piyasa işlemi yapmadan, yalnızca yaptığı açıklamayla yön verici olabileceğini ifade eder. Ancak kredibilite zayıfsa ve geri kazanılamıyorsa, beklentiler merkez bankasının hedeflerine değil, geçmiş enflasyon gerçekleşmelerine yakınsar. Böyle bir ortamda sözün gücü kaybolur. Beklentiler sadece merkez bankasının fiyat istikrarı konusundaki geçmiş performansına bakarak şekillenir.

Daha da kötüsü, merkez bankası gerekli adımları atıp enflasyonu düşürse bile, beklentiler hâlâ düşmüyorsa sistem tıkanır. Bu, para politikasının etkinliği açısından kırmızı alarm anlamına gelir.

Bugün hem Fed’in hem de TCMB’nin karşı karşıya olduğu temel problem bu: enflasyon düşerken beklentiler neden düşmemekte inat ediyor ve hatta yükseliyor?

Siyasi riskler ve kurumsal bağımsızlık

Bu sorunun cevabını sadece para politikasında aramamak lazım. Çünkü beklentileri çıpalamak için sadece faiz kararı yetmiyor. Siyasi risklerin azaltılması, kurumların bağımsızlığının yeniden tesis edilmesi gerekiyor. Bu noktada ABD’de 2 Nisan sonrası Trump’ın tarifeler konusunda söylemlerini yumuşatması, misilleme tarifelerini geri çekmesi ve Fed’e yönelik saldırgan üslubundan vazgeçmesi dikkat çekici. Fed başkanı Powell’ın son basın toplantısında siyasi baskıya boyun eğmeyeceklerinin altını çizmesi de bu açıdan son derece önemli.

TCMB için tablo maalesef daha karmaşık. Öncelikle kredibilitesi zaten sınırlı olduğu için elinde Fed benzeri bir sözlü yönlendirme gücü bulunmuyor. Bu sebeple 19 Mart sonrası çok ciddi bir sıkılaştırma hamlesi gerekti. İlave olarak da siyasi risklerde bir geri çekilme emaresi yok. 19 Mart sonrası 60 milyar dolarlık rezerv müdahalesine rağmen ne döviz kuru ne de enflasyon beklentileri eski seviyelerine döndü. Bu, sadece ekonominin değil, aynı zamanda siyasi atmosferin ve kurumsal çerçevenin de reform ihtiyacına işaret ediyor.

Sonuç: Benzer kriz farklı kurumlarla farklı yaşanır

Türkiye ve ABD, çok farklı ekonomik yapılar ve tarihsel bagajlara sahip iki ülke. Ancak son aylarda gösterdikleri benzer piyasa tepkileri ve özellikle beklenti dinamiklerinde ortaya çıkan yakınsama, bize kurumsal kredibilitenin ve siyasi risklerin küresel bağlamda ne denli belirleyici olduğunu bir kez daha hatırlatıyor.

Para politikasının etkili olabilmesi için sadece iyi niyet değil, kurumsal güven, öngörülebilirlik ve siyasi istikrar da şart. Aksi takdirde enflasyon düşse bile beklentiler düşmez; ekonomi “acı reçete”yi uygulamak zorunda kalır, hem de belki işe yaramayacağını bile bile.