Trump ve Powell gerilimi nereye gidiyor?

Prof. Dr. Selva DEMİRALP

selva.demiralp@dunya.comABD Başkanı Donald Trump’ın, kendi atadığı Merkez Bankası Başkanı Jerome Powell’ı medya önünde hedef alması yeni bir durum değil. Bu alışkanlık, Trump’ın ilk başkanlık dönemine kadar uzanıyor. Trump, Şubat 2018’de Powell’ı Fed başkanlığına atadıktan kısa bir süre sonra onu kamuoyu önünde açık açık eleştirmeye başlamıştı. İlk başlarda üslubu nispeten yumuşaktı. Nitekim Temmuz 2018’de şunları söylemişti: “Fed’in başına çok iyi birisini getirdim ama her zaman onunla aynı fikirde değilim çünkü faiz oranlarını artırıyor.”

Trump’ın bu sözleri, Powell’ın faiz artışlarına karşı duyduğu hoşnutsuzluğun ilk sinyalleriydi. Hatırlanacağı üzere, 2018 başında Powell göreve geldiğinde enflasyon yüzde 2,2 seviyesindeydi. Aynı yılın haziran ayında enflasyon yüzde 2,9’a çıkacak ve Fed bu yükselişi öngörerek faiz artışlarına başlayacaktı. Ancak enflasyonun düşmeye başlaması bile Trump’ı tatmin etmedi. Fed’in 2019’un ikinci yarısında başlattığı faiz indirimleri de onun gözünde yeterli değildi.

Trump’ın eleştirileri giderek sertleşti ve kişisel hakaretlere dönüştü. 11 Eylül 2019’da attığı bir tweet, bu değişimin zirve noktasıydı: “Federal Reserve faiz oranlarımızı SIFIRA, hatta daha da aşağıya indirmeli… Bunu yapmamıza engel olan tek şey Jay Powell ve Fed’in safça davranması. Diğer ülkelerin yaptığı şeyi biz yapamıyoruz. Hayatta bir kez ele geçecek bir fırsatı ‘kemik kafalılar’ yüzünden kaçırıyoruz.”

Düşük faiz ısrarının siyasi nedeni

Trump’ın bu ısrarının temelinde siyasi bir motivasyon yatıyordu. Siyasal liderler, özellikle seçim dönemlerinde, ekonomide hızlı büyüme ve artan gelirle seçmen desteğini artırmak ister. Ancak bu tür bir büyüme talep yönlü olduğunda, yani faizleri düşürerek halkın harcamalarını teşvik ederek sağlandığında, enflasyon riski de beraberinde gelir. Bu durum, gelir dağılımını bozabilir ve geniş toplum kesimleri tarafından hissedilmeyen bir büyümeye neden olabilir. Merkez bankalarının temel görevi, bu tür “şişirilmiş” büyümenin önüne geçmek ve fiyat istikrarını koruyarak arz yönlü, sürdürülebilir bir büyüme zemini yaratmaktır.

Peki, geniş kesimler tarafından hissedilemeyen bir büyümeyi bir siyasetçi neden ister? Cevap basit: Düşük faiz politikasının enflasyonist etkileri gecikmeli gelir. Ancak büyüme hemen hissedilir. Trump’ın 2019’daki düşük faiz talebi, yaklaşan seçimlere yönelik bir stratejiydi.

Bu olgu, ekonomi literatüründe “zaman tutarsızlığı” olarak bilinir. Kısa vadede olumlu görünen düşük faiz politikaları, uzun vadede olumsuz sonuçlar doğurabilir. Bu yüzden merkez bankalarının siyasetçilerden bağımsız bir şekilde hareket etmeleri gerekir.

Trump’ın sözlü müdahaleleri ne kadar etkili?

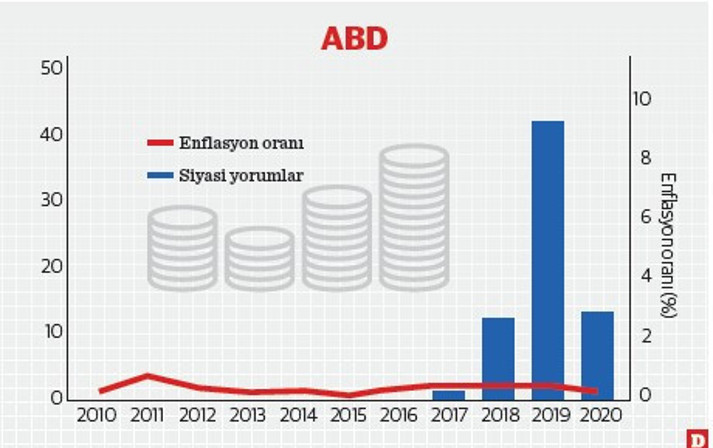

Yapmış olduğumuz bir akademik çalışmada, Trump’ın birinci döneminde Powell ve Fed’e yönelik “faizleri indir” söylemlerini sistematik olarak derledik.(1) Her yıl kaç kez kamuya açık biçimde bu yönde açıklama yaptığına dair verileri görselleştirdik. Şekilde mavi sütunlar, Trump’ın önceki dönemlerdeki ABD başkanları ile karşılaştırıldığında ne denli alışılmadık bir sözlü müdahale pratiği geliştirdiğini ortaya koyuyor. Trump, başkan olduktan sonra giderek artırdığı sözlü müdahaleleri seçim senesinde ivmelendiriyor ve 2020 başında görevi Biden’a devredene kadar da sözünü esirgemiyor.

Trump’ın birinci dönemi boyunca giderek artan siyasi baskıya rağmen, yaptığımız çalışma bu tür söylemlerin finansal piyasalar veya Fed kararları üzerinde anlamlı bir etkisi olmadığını gösterdi. Bunun doğal bir sonucu olarak, şekilde kırmızı çizgi ile gösterilen enflasyon oranının da örneklemimiz süresince yüzde 2,5’i aşmadığını, fiyat istikrarının hakim olduğunu görüyoruz. (TABLO1)

İkinci Trump döneminde ise tablo farklı olabilir. Özellikle son aylarda Trump’ın Powell’a yönelik söylemleri adeta bir hakaret bombardımanına dönüştü. “Aptal”, “moron”, “düşük zekalı”, “yavaş”, “inatçı katır” gibi sıfatların ardından 18 Haziran 2025’te şu ifadeyi kullandı: “Acaba kendimi mi Fed başkanı yapsam?” Ve 30 Haziran’da bir başka çıkışı daha oldu: “Bir sonraki Fed başkanı faizleri indirecek birisi olacak.”

Bu söylemler, sadece Powell’a değil, doğrudan merkez bankası bağımsızlığına bir müdahale niteliği taşıyor ve ABD kurumlarının zayıfladığı algısını pekiştirerek finansal piyasaları tedirgin ediyor.

Henüz Trump’ın ikinci başkanlık döneminin piyasalar veya Fed politikaları üzerindeki etkilerine dair kapsamlı bir akademik çalışma yapılmamış olsa da, yukarıda bahsettiğim çalışmamızdan görüyoruz ki kurumsal bağımsızlığın zayıf olduğu bizim gibi ülkelerde bu tür baskılar enflasyon beklentilerini bozarak piyasa faizlerini yukarı itebiliyor.

Bu nedenle Fed Başkanı Powell, basın toplantılarında sürekli Fed’in siyasi baskılardan bağımsız çalıştığını vurguluyor. ABD başkanının Fed başkanını görevden alma yetkisi -en azından şimdilik- bulunmuyor. Powell, yasaların koruması altında olduğu için bu güvenle konuşabiliyor; ancak kendisinden sonra gelecek Fed başkanı üzerinde herhangi bir kontrolü bulunmuyor. Bu belirsizliğin enflasyon beklentilerini bozmaması için Fed’in güçlü bir iletişim kampanyası yürüteceğinden şüphe duymamak gerekir.

Geçen günlerde The Economist dergisine bir yazı kaleme alan eski guvernörlerden Richard Clarida, Fed’in faiz kararlarının bir kişi değil bir komite tarafından alındığını hatırlatırken, 12 kişilik Fed karar alma komitesinin (FOMC) beş üyesinin ABD başkanı tarafından değil bankalar tarafından seçilen bölgesel Fed başkanlarından oluştuğunu hatırlatıyor. Clarida, hatalı bir Fed başkan adayının enflasyon beklentilerini bozarak tahvil faizlerini daha da yukarı çekebileceğini ve Senato onay sürecini zorlaştırabileceğini vurguluyor. Bu şekilde, yanlış kurgulanan para politikasının finansal piyasalar ve enflasyon dinamikleri üzerindeki yıkıcı etkilerinin altını çizerek bir nevi “aba altından sopa” gösterildiğine dikkat etmek gerekir.

Sonuç olarak, Trump sadece Powell’ı değil, kurumsal para politikası yapısını da hedef alıyor. Bu sürecin hem ABD ekonomisi hem de küresel finansal istikrar için ne gibi sonuçlar doğuracağını izlemeye devam edeceğiz.

Dipnot: Do Financial Markets Respond to Populist Rhetoric? (Cem Çakmaklı ve Gökhan Güneş ile), Oxford Bulletin of Economics and Statistics, 86, 3 (2024), 541-567.