2026’nın ikinci yarısına girerken risk haritası: Enflasyon, enerji ve faiz kıskacında Türkiye ekonomisi

Şevket SAYILGAN / Ekonomist

sevket.sayilgan@dunya.com20 Mayıs 2026 itibarıyla Türkiye ekonomisi, klasik bir “enflasyonla mücadele” döneminden daha karmaşık bir tabloya geçmiş durumda. Artık mesele yalnızca fiyat artışlarını düşürmek değil; enerji şoku, yüksek faiz, bütçe açığı, cari açık ve zayıflayan sanayi üretimini aynı anda yönetebilmek. Bu nedenle 2026’nın ikinci yarısı, ekonomi yönetimi açısından bir “normalleşme dönemi” değil, daha çok çoklu risklerin eş zamanlı yönetileceği bir stres testi olarak okunmalı.

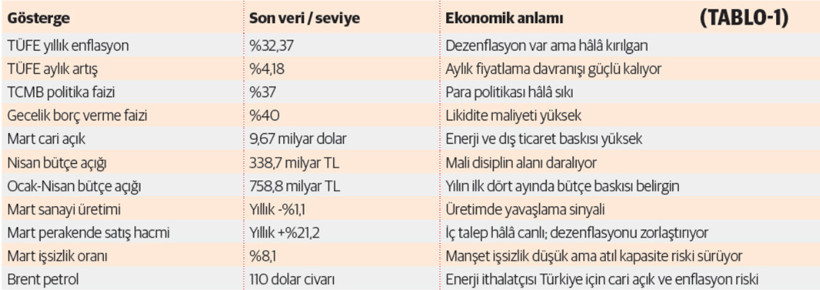

1 Genel görünüm: Risk haritası (TABLO-1)

Nisan 2026’da TÜFE’nin aylık %4,18, yıllık %32,37 artması, enflasyonun yalnızca baz etkisiyle gerilemesinin yeterli olmadığını gösteriyor. On iki aylık ortalama enflasyonun %32,43 olması, fiyatlama davranışının hâlâ yüksek enflasyon rejimine göre çalıştığını ortaya koyuyor. Özellikle gıda, ulaştırma, enerji ve hizmet fiyatlarındaki katılık, Merkez Bankası’nın faiz indirim alanını sınırlıyor.

2 Ana tespit: Enflasyon düşüyor gibi görünüyor ama direnci yüksek

Türkiye’de enflasyonun ana sorunu artık sadece “fiyatların artması” değildir; sorun, fiyatlama davranışının bozulmuş olmasıdır. Şirketler kur, enerji, ücret ve finansman maliyeti artmadan önce fiyat artırma eğilimindedir. Tüketici ise gelecekte daha pahalı olacağı beklentisiyle talebini öne çekmektedir. Bu davranış biçimi, dezenflasyonu yavaşlatır.

Mart 2026’da sanayi üretiminin yıllık %1,1 gerilemesine karşılık perakende satış hacminin yıllık %21,2 artması da bu çelişkiyi gösteriyor. Üretim tarafı yavaşlarken tüketim tarafının güçlü kalması, ekonomide sağlıklı bir dengelenmeden çok, maliyet baskısı ve talep direncinin aynı anda yaşandığı karmaşık bir görünüm yaratıyor.

Buradan çıkan ilk sonuç şudur: Türkiye’de enflasyonla mücadele yalnızca faizle kazanılamaz. Faiz talebi soğutur ama enerji, gıda, lojistik, kira ve verimlilik sorunlarını tek başına çözemez. Bu nedenle para politikası, maliye politikası, arz yönlü ve yapısal reformlar birlikte çalışmak zorundadır.

3 Enerji şoku: Cari açık ve enflasyonun yeni taşıyıcısı

Enerji fiyatlarındaki yükselişin Türkiye’ye etkisi üç kanaldan gelir. Birinci kanal, doğrudan ithalat faturasıdır. Mart 2026’da cari işlemler hesabı 9,672 milyar dolar açık vermiştir. Altın ve enerji hariç cari açık 3,886 milyar dolar seviyesindedir. Bu fark, enerji ve altının dış denge üzerindeki etkisinin ne kadar kritik olduğunu gösterir.

İkinci kanal, maliyet enflasyonudur. Petrol fiyatı yükseldiğinde akaryakıt, lojistik, gübre, plastik, ambalaj, elektrik üretim maliyeti ve tarımsal üretim maliyeti artar. Bu maliyetler gıda, perakende ve sanayi ürünleri üzerinden tüketici fiyatlarına yayılır. Dünya Bankası da Nisan 2026 raporunda Orta Doğu savaşının emtia piyasalarında ciddi bir enerji şoku yarattığını, Brent petrolün 2026 ortalamasını 86 dolar olarak öngördüğünü ve bu tahminin Hürmüz geçişlerinin yıl içinde kademeli normalleşeceği varsayımına dayandığını belirtmektedir.

Üçüncü kanal, beklentilerdir. Petrol fiyatı kalıcı biçimde yüksek kalırsa şirketler yalnızca mevcut maliyetlerini değil, gelecek maliyet riskini de fiyatlara yansıtır. Bu da enflasyonun düşüş hızını azaltır.

4 Faiz kıskacı: Enflasyonla mücadele mi, büyümenin korunması mı?

TCMB, 22 Nisan 2026’da politika faizini %37’de sabit tutmuş; gecelik borç verme faizini %40, gecelik borçlanma faizini %35,5 seviyesinde bırakmıştır. Karar metninde enerji fiyatlarındaki yüksek seyir ve jeopolitik belirsizliklerin enflasyon görünümüne etkisinin yakından izlendiği belirtilmiştir. Bu, faiz indirimleri için erken bir gevşeme alanı olmadığını gösteriyor.

Buradaki temel ikilem şudur: Faiz yüksek kaldıkça kredi maliyetleri, işletme sermayesi ihtiyacı ve kamu borçlanma maliyeti artar. Faiz erken indirilirse enflasyon beklentileri bozulabilir, kur baskısı oluşabilir ve enerji şokunun fiyatlara geçişi hızlanabilir. Bu nedenle TCMB’nin 2026’nın ikinci yarısında en büyük sınavı, faiz indirim beklentilerini yönetirken enflasyon beklentilerini bozmamak olacaktır.

TCMB’nin 2026-II Enflasyon Raporu’nda 2026 yıl sonu enflasyon tahminini %26, 2027 tahminini %15 ve 2028 tahminini %9 olarak açıklaması da bu ihtiyatlı duruşu teyit ediyor. Raporda petrol fiyatı varsayımının 2026 için 60,9 dolardan 89,4 dolara çıkarılması, enerji şokunun artık ana senaryoya dahil edildiğini gösteriyor.

5 Bütçe riski: Maliye politikası dezenflasyonu desteklemeli

Türkiye’nin enflasyonla mücadelede yalnızca para politikasına yaslanması yeterli değildir. Nisan 2026’da merkezi yönetim bütçe giderleri 1 trilyon 524,9 milyar TL, bütçe gelirleri 1 trilyon 186,2 milyar TL, bütçe açığı ise 338,7 milyar TL oldu. Aynı ay faiz dışı açık 81,1 milyar TL gerçekleşti. Ocak-Nisan döneminde ise bütçe açığı 758,8 milyar TL’ye ulaştı.

Bu tablo, maliye politikasında manevra alanının daraldığını gösteriyor. Enerji fiyatları yükselirse kamu, akaryakıt ve enerji fiyatlarını sınırlamak için vergi ayarlamaları veya destek mekanizmaları kullanmak isteyebilir. Fakat bu adımlar bütçe açığını artırabilir. Tersine, vergi artırımı yoluna gidilirse bu kez maliyet enflasyonu güçlenebilir. Bu nedenle çözüm, geniş tabanlı vergi artışlarından çok harcama önceliklendirmesi, verimsiz teşviklerin azaltılması ve kayıt dışılıkla mücadele olmalıdır.

Temel tespitler

1.Enflasyon hâlâ yüksek ve dirençli.

2.Enerji fiyatları enflasyon ve cari açık için ana dış risk haline geldi. 3.Yüksek faiz, şirketlerin nakit akışını zorluyor. 4. Sanayi üretimi yavaşlarken tüketim dirençli kalıyor. 5. Bütçe açığı dezenflasyon sürecinin zayıf halkasıdır.

Çözümsel yaklaşım ve aksiyon önerileri

Ekonomi yönetimi için

1.Faiz indiriminde acele edilmemeli. 2. Enerji şokuna karşı özel cari açık programı hazırlanmalı. Petrol 90, 100, 110 ve 120 dolar senaryoları için cari açık, kur, enflasyon ve bütçe etkisi ayrı ayrı hesaplanmalı.

3.Bütçede seçici tasarruf uygulanmalı. Genel vergi artışı yerine kamu harcamalarında önceliklendirme yapılmalı. Verimsiz teşvikler, düşük çarpanlı harcamalar ve ithalatı artıran destekler gözden geçirilmeli.

4.Enerji tedarik çeşitliliği artırılmalı. 5. Gıda enflasyonuna özel arz programı kurulmalı. Gübre, mazot, sulama, lojistik ve soğuk zincir maliyetlerini düşürecek hedefli destekler verilmeli. Gıda enflasyonunu yalnızca denetimle düşürmek mümkün değildir.

1-Şirketler için aksiyon planı

Brent petrol senaryo tablosu hazırlanmalı. Her şirket 90, 100, 110 ve 120 dolar petrol senaryosunda brüt kâr marjı, lojistik maliyeti, enerji gideri ve EBITDA etkisini hesaplamalı.

2.Fiyatlama aylık değil, dinamik yapılmalı. Enerji, kur ve hammadde maliyeti hızla değişirken sabit fiyat listesiyle çalışmak kârlılığı eritir. Kritik ürünlerde haftalık fiyat gözden geçirme mekanizması kurulmalı.

3.Nakit dönüşüm döngüsü kısaltılmalı. Stokta kalma süresi, alacak tahsil süresi ve borç ödeme süresi günlük takip edilmeli. Kârlı görünen ama nakit üretmeyen satışlardan kaçınılmalı.

4.Stok politikası yeniden tasarlanmalı. Enerji ve ithal girdi fiyatı artarken aşırı stok nakdi kilitler; düşük stok ise üretimi aksatır. Kritik hammaddelerde güvenli stok, yavaş dönen ürünlerde agresif stok azaltımı uygulanmalı.

- Finansman maliyeti ürün kârlılığına dahil edilmeli. Yüksek faiz ortamında yalnızca brüt kâr marjına bakmak yanıltıcıdır. Her ürün ve müşteri için vade farkı, tahsilat riski ve finansman maliyeti ayrı hesaplanmalı.

- Döviz ve enerji riski doğal hedge ile yönetilmeli. İthal girdi kullanan şirketler ihracat gelirleri, döviz bazlı kontratlar veya vadeli fiyatlama mekanizmalarıyla açık pozisyonlarını sınırlamalı.

- Yatırımlar ertelenmemeli ama seçici hale getirilmeli. Enerji verimliliği, otomasyon, fire azaltımı, kapasite verimliliği ve dijital stok yönetimi yatırımları önceliklendirilmeli. Sadece kapasite büyüten ama nakit üretmeyen yatırımlar ötelenmeli.

- Hane halkı ve iç talep açısından

- Tüketici kredileri seçici yönetilmeli. Üretken olmayan tüketimi aşırı destekleyen kredi genişlemesi enflasyonu besler. Ancak eğitim, enerji verimliliği ve konut iyileştirme gibi alanlarda hedefli finansman düşünülebilir.

- Gelir destekleri genel değil, hedefli olmalı. Düşük gelir grubuna doğrudan ve sınırlı destek verilmeli; geniş tabanlı sübvansiyonlar bütçe açığını büyütebilir.

3.Enerji tasarrufu hane politikasına dönüştürülmeli. Konutlarda yalıtım, verimli cihaz kullanımı ve elektrik tüketiminde kademeli bilinçlendirme, enerji ithalatı kadar aile bütçesini de rahatlatır.

Sonuç

2026’nın ikinci yarısında Türkiye ekonomisinin ana denklemi nettir: Enflasyon yüksek, enerji pahalı, faiz sıkı, bütçe alanı dar ve şirketlerin nakit akışı kırılgan. Bu nedenle ekonomi yönetiminin önceliği büyümeyi kısa vadede zorlamak değil, finansal istikrarı koruyarak dezenflasyonu kalıcı hale getirmek olmalıdır. Şirketler için de dönem “ciro büyütme” dönemi değil, nakit üretme, marj koruma ve riskleri erken fiyatlama dönemidir.

Türkiye ekonomisi 2026’nın ikinci yarısına klasik bir büyüme-enflasyon ikilemiyle değil, enflasyon-enerji-faiz üçgeninde sıkışmış bir risk haritasıyla girmektedir. Bu dönemde başarı, hızlı büyüme hedefinden çok finansal dayanıklılık kurmakla ölçülecektir. Devlet için öncelik fiyat istikrarı ve mali disiplin; şirketler için öncelik nakit akışı, maliyet kontrolü ve esnek fiyatlama; hane halkı için ise gelir kaybını sınırlayan daha öngörülebilir bir ekonomik ortam olmalıdır. 2026’nın ikinci yarısında ekonominin ana kuralı nettir: Enerjiyi yönetemeyen enflasyonu, enflasyonu yönetemeyen faizi, faizi yönetemeyen de büyümeyi yönetemez

Son Sözler: “Kötülerin kaybetmediği bir ülke, çocuklarına ahlakı öğretemez” Slavoj Zizek

“ Sadece kitap okumak yetmez insana. Bazen meydan okumalı kendine, hayata, dünyaya.” Lev Tolstoy