2026 yılı ikinci yarısında piyasalarda beklenti ve işletmeler ne yapmalı?

Şevket SAYILGAN / Ekonomist

sevket.sayilgan@dunya.com13 Mayıs 2026 itibarıyla şirketler açısından temel tablo şudur: 2026’nın ikinci yarısı “büyüme yılı” değil, finansal dayanıklılık, nakit koruma, marj savunması ve tedarik güvenliği yılıdır. Dünya ekonomisinde ana risk, Orta Doğu’daki savaşın enerji fiyatları üzerinden enflasyonu yeniden yukarı taşımasıdır. IMF, küresel büyümenin 2026’da %3,1’e, 2027’de %3,2’ye yavaşlamasını bekliyor; temel varsayım savaşın sınırlı kalması, ancak aşağı yönlü risklerin baskın olduğu açıkça belirtiliyor.

OECD tarafında da enerji şokunun küresel enflasyonu yeniden yukarı ittiği görülüyor. OECD’de yıllık enflasyon Mart 2026’da %4,0’a yükseldi; Euro Bölgesi’nde Nisan öncü enflasyonu %3,0’a çıktı ve bunun ana nedeni enerji fiyatlarındaki sert artış oldu.

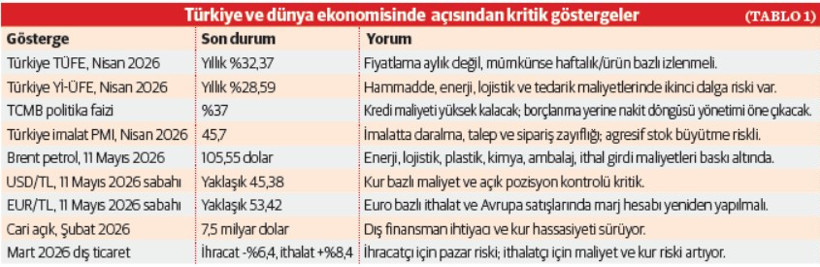

Türkiye tarafında tablo daha kırılgan: Nisan 2026’da TÜFE aylık %4,18, yıllık %32,37; Yİ-ÜFE yıllık %28,59 oldu. Bu, şirketler için maliyet artışı, fiyatlama baskısı, işletme sermayesi ihtiyacı ve talep daralması riskinin aynı anda yaşandığı anlamına geliyor.

TCMB, 22 Nisan 2026’da politika faizini %37’de sabit tuttu; gecelik borç verme faizini %40, borçlanma faizini %35,5 seviyesinde korudu. Karar metninde enerji fiyatları, jeopolitik belirsizlik ve enflasyon görünümünde bozulma olursa sıkılaşma ihtimali açıkça vurgulandı.

Bu nedenle Yönetim Kurulu’na önerilecek ana mesaj şudur: 2026’nın ikinci yarısında şirketin hedefi sadece satış büyütmek değil; satışın nakde dönüşme hızı, brüt marjın korunması, kur ve faiz riskinin sınırlandırılması, kritik tedarik güvenliği ve borç servis kapasitesinin garanti altına alınması olmalıdır. (TABLO 1)

2026 ikinci yarısı için ana senaryolar

Baz senaryo: Kontrollü yavaşlama, yüksek faiz, kademeli dezenflasyon

Bu senaryoda Orta Doğu savaşı yayılmaz ama enerji fiyatları yüksek kalır. TCMB faizleri hızlı indirmez; kredi maliyeti yüksek kalır. İç talep zayıflar, ancak tam resesyon oluşmaz. Şirketler için ana strateji: nakit akışını korumak, marjı savunmak, stokları disipline etmek, riskli müşteriye açık hesap satışları sınırlamak.

Kötümser senaryo: Enerji şoku, kur baskısı, talep daralması

Bu senaryoda Brent petrol 120 dolar ve üzerine çıkar, tedarik süreleri uzar, ithal girdiler pahalanır, kur beklentileri bozulur, kredi faizleri daha da yukarı gider. OECD’nin enerji fiyatlarının daha fazla yükseldiği senaryoda küresel büyümenin baskılanacağını ve tüketici fiyatlarının daha yüksek kalacağını belirtmesi, bu riskin gerçekçi olduğunu gösteriyor.

Bu durumda şirket için öncelik büyüme değil, hayatta kalma likiditesi olur: nakit tamponu, borç vade uzatma, kritik stok, maliyet geçiş mekanizması ve zarar eden ürün/müşteri temizliği.

İyimser senaryo: Ateşkes, enerji rahatlaması, finansal koşullarda kısmi gevşeme

Bu senaryoda petrol geriler, tedarik süreleri normalleşir, Türkiye’de dezenflasyon yeniden güçlenir ve TCMB 2026 sonuna doğru sınırlı faiz indirimi alanı bulabilir. Bu durumda şirketler kontrollü yatırım, ihracat pazarı çeşitlendirme ve verimlilik yatırımlarını hızlandırabilir. Ancak iyimser senaryoda bile eski düşük faizli büyüme dönemine dönüş varsayımı yapılmamalıdır.

Şirketler için 2026 ikinci yarısı ve sonraki yıllara yönelik finansal yol haritası

A. Nakit ve likidite yönetimi

Bir CFO açısından 2026’nın ikinci yarısında ilk yönetim göstergesi kâr değil, nakit dönüşüm hızıdır. Şirket 13 haftalık nakit akış tahminini her hafta güncellemelidir. Aylık bütçe yeterli değildir; çünkü kur, faiz, enerji ve tahsilat riski haftalık değişmektedir. (TABLO 2)

Öneri: Şirketin her pazartesi sabahı “nakit savaş odası” toplantısı yapması gerekir. Bu toplantıda satış değil; tahsilat, ödeme planı, kritik tedarikçi, kredi limitleri, açık döviz pozisyonu ve gelecek 30 günün nakit açığı konuşulmalıdır.

B. Kur ve faiz riski yönetimi

USD/TL’nin 11 Mayıs sabahı yaklaşık 45,38; EUR/TL’nin yaklaşık 53,42 seviyesinde olması, ithal girdi kullanan şirketlerde bütçe varsayımlarının hızla eskidiğini gösteriyor.

Yapılması gerekenler:

1 Açık döviz pozisyonu günlük izlenmeli. Döviz borcu, döviz alacağı, ithalat taahhüdü, ihracat geliri ve döviz bazlı kira/sözleşmeler tek tabloda toplanmalı.

2 Dövizle borçlanma yalnızca döviz geliri varsa yapılmalı. TL gelirli şirketin döviz kredisi kullanması 2026 ikinci yarısında yüksek risk taşır.

3 Müşteri sözleşmelerine kur ve maliyet güncelleme maddesi konulmalı. Özellikle enerji, lojistik, ambalaj, ithal hammadde ve finansman maliyeti için fiyat revizyon formülü yazılı olmalıdır.

4 Faiz riski yeniden fiyatlanmalı. %37 politika faizi ortamında yatırım projelerinin iskonto oranı gerçekçi hesaplanmalı; düşük faiz varsayımıyla fizibilite yapılmamalıdır.

c. Fiyatlama ve marj yönetimi

2026’nın ikinci yarısında sabit fiyat listesiyle çalışmak tehlikelidir. Enflasyon, kur ve enerji maliyeti bu kadar oynakken şirketin fiyatlama sistemi şu mantıkla kurulmalıdır: (TABLO 3)

Şirketin her ürün grubu için brüt kâr marjı alt sınırı belirlenmelidir. Örneğin Yönetim Kurulu “hiçbir ürün grubunda %18 brüt marj altına kalıcı olarak inilmez” gibi bir kural koymalıdır. Bu sınırın altındaki satışlar özel onaya bağlanmalıdır.

Yönetim kurulu için 10 maddelik aksiyon planı

1 Her hafta 13 haftalık nakit akış raporu Yönetim Kurulu’na sunulmalı.

2 Tüm ürünlerde brüt marj alt sınırı belirlenmeli; bu sınırın altındaki satış özel onaya bağlanmalı.

3 Döviz açık pozisyonu günlük izlenmeli; döviz borcu döviz geliriyle dengelenmeli.

4 Satış prim sistemi cirodan çıkarılıp brüt kâr + tahsilat + vade disiplinine bağlanmalı.

5 Riskli müşterilere açık hesap satış limiti düşürülmeli; teminat, DBS, kredi kartı, peşin ödeme ve sigortalı alacak kullanımı artırılmalı.

6 Kritik hammadde ve ithal girdiler için alternatif tedarikçi listesi hazırlanmalı.

7 Enerji, lojistik, ambalaj ve ithal girdi maliyetleri için fiyat revizyon mekanizması kurulmalı.

8 Yeni yatırım kararlarında geri dönüş süresi, nakit etkisi ve kur-faiz stres testi zorunlu hale getirilmeli.

9 Stoklar ABC analizine göre ayrılmalı; kritik stok korunurken yavaş dönen stok agresif şekilde eritilmeli.

10 2026 ikinci yarısı için üç ayrı bütçe hazırlanmalı: baz senaryo, enerji şoku senaryosu ve hızlı normalleşme senaryosu.

Son sözler: “Nezaket insana para kazandırmaz ama her şeyi satın alır” Montaigne

“Sürekli başkalarının konuşulduğu masalarda oturmayın, çünkü kalktığınızda yeni konu siz olursunuz” Morgan Freeman