Bin nasihatten bir musibet yeğdir: Enerji, sanayi, tarım dönüşümü renkli mi hayali mi?

“Göğün masmavi, minik mavi kuşların mutlu, rüyaların gerçeğe çıktığı yerde” – Oz Büyücüsü, 1939

Orta Doğu’da tırmanan ve kalıcı hale gelen gerilim hammadde piyasalarını derinden sarstı. Dünya sülfürünün (kükürt) denizyoluyla taşınan kısmının yaklaşık yarısı Hürmüz Boğazı’nın ters tarafında mahsur. Keza küresel gıda tarımının neredeyse yarısına verim sağlayan azotlu gübrelerin (N – nitrojen) önemli kısmı benzer şekilde. Dünya sanayisinin doğal gaz ihtiyacını gideren Basra Körfezi kıyılarındaki LNG tesisleri ağır hasarlı. Biyo-yakıt damıtımı için gereken İran çıkışlı metanol akışı aksıyor.

Gerilim öncesinde Çin, önemli miktarda sülfür ithal etmişti. Orta Doğu çıkışlı fiyatlar Temmuz 2025’deki ton başına 250 ABD Dolar tutarından Mart başı itibariyle 500 dolar üzerine yükselmişti. Son 10 yılın ortalaması ise yalnızca 150 dolar. Sanayideki kar marjları bu seviyelerden sarı renkli toz halindeki maddenin maliyetine katlanabiliyor. Ancak bileşik gübre üreticileri pes ettiler. Çünkü geçen sene fosforlu gübrelerde (P – fosfat, DAP, MAP, NPK) gördüğümüz ton başına 800 dolar üzeri seviyeler zaten alım gücünü kırmıştı.

Tahıl fiyatları küresel bollukla birlikte baskı altında. Yeni sezon mahsuller yüksek navlun bedeline rağmen fiyatları aşağı çekiyor. Geçtiğimiz hafta Ürdün’ün arpa ihalesi ton başına 1,25 dolar daha ucuza kapandı. Satış marjları bu kadar darken çiftçilerin gübreye ayıracak kaynakları son derece sınırlı. Potasyumun (K) pas geçilerek kıt kaynakların daha besleyici N ve P ürünlere kaydırılması bekleniyor. Güney yarım küre ülkeleri Avustralya ve Brezilya’da önemli ölçüde verim kayıpları yaşanabilir. Avustralya buğday ve arpa tahıllarında, Brezilya ise soya fasulyesi biçiminin ardından mısır ekiminde zorlanabilir. ABD’de yoğun gübre isteyen mısır ekimi kayabilir. Diğer bölgelerde ayçiçeği gibi daha az gübre ihtiyacı ile karşılanabilecek ürünler rağbet görebilir.

Küresel hammadde piyasalarında artık talep daralması riski belirginleşiyor. Kısa vadede enflasyonist görünen ortam yerini derin bir deflasyona bırakabilir. Fed, faiz indirim patikasını koruyor. Bunun somut örneğini sert çekilen bakır fiyatlarında görebiliyoruz. Metanol açığında biyo yakıt üretemeyecek sıvı yağlarda bolluk senaryoları piyasanın en ciddi mercileri tarafından değerlendirilmeye başladı. Kaldı ki altın fiyatları da taban kurmakta zorlanıyor.

Dinozorun yakıtı biterken

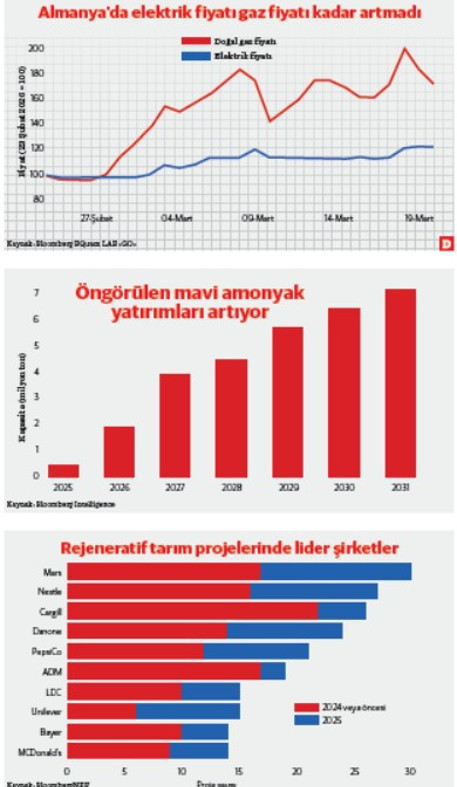

Sıcak çatışmaların hemen arifesinde “Dinozor” başlıklı yazımızda fosil bazlı kaynakların zorlanacağı konjonktürü çizmiştik. 2022 yılında yaşanan Ukrayna krizi Avrupa’da önemli bir bilinç oluşturdu. Rus doğal gazına bağımlılıktan vazgeçildi. Yenilenebilir ve nükleer kaynaklara yönelim hızlandı. O gün MegaWatt saatine 300 Euro seviyesine yükselen doğal gaz kontratları bugün yalnızca 50 ila 60 Euro bandında. ABD doğal gazı neredeyse hiç kıpırdamadı. Almanya’da elektrik fiyatları, gaz piyasası kadar artış kaydetmedi.

ABD ve Avrupa – keza İngiltere dahil – Orta Doğu ya da Rusya gibi aktörlerin yer altı kaynaklarına dayalı dayatmalarına karşı dirençli hale geldiler.

Renkler göz mü boyayacak karın mı doyuracak?

“Azot” başlıklı yazımızda Haber-Bosch yöntemiyle havadaki azotun (N) yakalanıp hidrojenle (H) birleştirilerek amonyak üretildiğini (NH3) belirtmiştik. Bunun için yoğun doğal gaz gerekiyor. Ancak mavi amonyak üretimi ve yeşil hidrojen birlikte düşünüldüğünde doğal gaza bağımlılığı azaltan yeni bir üretim hattı oluşuyor.

Mavi amonyak, karbon yakalama ve saklama (CCS) yöntemi üzerine kurulu. Yine doğal gaza bağımlı. Ancak klasik gri amonyağa göre %90 civarında daha az karbon yoğun bir süreç. Amonyak üreticilerinin ve küresel gübre aktörlerinin mavi amonyak yatırımları hızlanmış durumda. Klasik amonyak – üre tesislerinde küresel kapasite artışı sınırlı. Henüz hala üre, doğal gaza bağlı. Ancak Ukrayna savaşı sonrası enerji üretiminde yaşanan değişim göz önünde bulundurulursa güncel krizin asıl yeşil amonyağa hız katması mümkün. Yeşil amonyak ise mavi amonyaktan farklı şekilde tamamen yenilenebilir enerjiye dayalı. Su molekülünden (H2O) elektroliz yöntemiyle hidrojen atomunu ayırıyor.

Yeşil hidrojen ağır sanayide yeteri kadar kullanım alanı henüz bulamadı. Fakat gübre ve tarım piyasaları karbon salınımı konusunda daha hassaslar. Yeşil amonyak yatırımları artıyor. Özellikle karbon fiyatları ya da doğal gaz fiyatlarındaki artışlar yeşil amonyak üreticilerine ciddi bir marj alanı sunuyor.

Bu gerilimden tüm dünya ciddi bir ders çıkararak iaşe konusunda doğal gaz bağımlılığından uzaklaşmaya çalışacaktır. Rejeneratif tarıma küresel ölçekte kurumsal yatırım projeleri hızlanmış durumda. Birbirini tamamlayan dinamikler. Bugünün şoku maliyeti yükseltiyor; yarının yatırımı bağımlılığı azaltmaya çalışıyor.

Sonuç: Renkler değil, dayanıklılık kazanacak

Oz Büyücüsü, kazandığı iki Oscar ile sinema tarihinde kalıcı bir yer edindi. Rakibi “Rüzgar Gibi Geçti” idi. Benzer bir hikaye sosyo-teknolojik dönüşümde yazılıyor: Yara, Saudi Aramco/Ma’aden, CF Industries, Nestle, Danone, McDonald’s, Bloomberg (BNEF) gibi Dünya’nın önde gelen kurumları milyar dolarlık yatırımlarla yeni üretim mimarisini kuruyor.

“Made in Europe”, Oz Büyücüsü tarzında gücün dışarda değil özde aranması gerektiği üzerine kurulu bir yön değişimi. Hippilerin, çevrecilerin ya da alternatif yaşam arayışındaki bir grup hayalperestin marjinal fikirleriyle şekillenmiyor. Ana akımda kuruluyor.