Stag-Deflasyon Riski ve Negatif Faiz Politikası

Bu yazımda; yeni normalde FED'in alternatif para politikası stratejilerinden sonuncusu olan "Negatif Faiz Politikası"nı kullanıp kullanamayacağını tartışmak istiyorum.

2007-2009 Global Finansal Kriz'de (GFK) birçok merkez bankası eşi benzeri görülmemiş standart ve standart olmayan para politikası uygulamalarına başvurdu. Standart olmayan uygulamaların başında; faizleri yüzde sıfır seviyesine yakın tutmaları gibi bir çok geleneksel olmayan önlemler yer aldı.

Negatif faiz politikası; merkez bankalarının bankalar tarafından merkez bankasına park edilen serbest rezervlere negatif faiz uygulamasıdır. Bu politika ile borçlanma maliyetlerinin azaltılması, bankaların hane halkı ve şirketler kesimine daha fazla kredi vermesi sonucu tüketim ve yatırım harcamalarının arttırılması amaçlanmaktadır. Aynı zamanda bu politika, döviz kurunun zayıflaması ile ihracatın artmasına yardımcı olmaktadır.

2019 yılının ilk çeyreği itibariyle Euro bölgesi ve ABD Ekonomisi için çekirdek enflasyon rakamlarına bakarsak; Euro bölgesinde yüzde 1.4 olarak gerçekleşen bu oranın, aynı dönemde ABD'de yüzde 1.3 olarak gerçekleştiği görülmektedir. Yani, rakamlar birbirine çok yakındır.

Peki; ilk defa 2016 yılında Janet YALLEN ve bu günlerde de FED yetkilileri tarafından dile getirilen "negatif faiz oranlarının bir seçenek olarak düşünülebileceği"nin altında yatan gerekçe nedir? FED yetkilileri, Euro bölgesi yetkililerinden daha mı endişelidir? Gerekçe; enflasyonun seviyesidir evet! Ancak, gerçekleşen çekirdek enflasyon rakamları arasında bu kadar küçük fark varken niçin çekirdek enflasyon oranı sadece ABD için endişe kaynağı olmaktadır?

Cevabını hemen verelim: Aslında iki ekonominin enflasyon rakamlarını karşılaştırmak, elmalar ile portakalları karşılaştırmak gibidir. Çünkü; ABD'de enflasyonun hesaplanmasında kullanılan mal ve hizmet sepetinde konutun ağırlığı oldukça yüksek iken, Euro bölgesinde daha düşüktür. Eğer iki ülkeyi karşılaştırmak istiyorsak, aynı yöntem ile enflasyonu hesaplamamız gerekir.

Şanslıyız ki; Avrupa Bölgesi İstatistik Ofisi Eurostat ve St.Louis FED bunu bizim yerimize aynı metodoloji ile hesaplamış.

Hesaplanan enflasyon rakamlarına baktığımızda; FED yetkililerinin aslında bu kadar endişelenmekte haklı olduklarını görüyoruz. Çünkü ABD enflasyonu; Euro bölgesinde enflasyonun hesaplanmasında kullanılan ağırlıklar temel alınarak hesaplandığında, gerçekleşen enflasyon oranının Kasım ayından günümüze Euro bölgesine kıyasla çok daha yavaş arttığı görülmektedir.

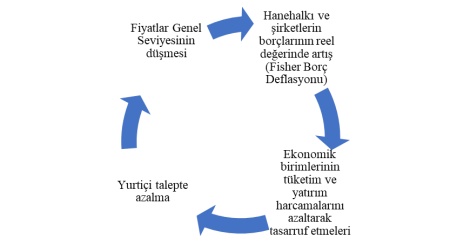

Bu çıktı; ABD Ekonomisi'nde enflasyon beklentilerinde de bozulmaya neden olmaktadır. Bu noktada FED yetkililerini düşündüren ise; enflasyonun istenen seviyeye çıkmamasının, enflasyon beklentilerinin düşmesi ve reel faiz oranının artması (Reel Faiz = Nominal Faiz – Enflasyon Beklentisi) sonucu genişleyici para politikasının filli olarak sıkı para politikasına dönüşmesi ile başta tüketim ve yatırım harcamalarının azalması sonucu ekonomik durgunluğa ve deflasyona yol açmasıdır. Bu durum da; aşağıda şekilde görüldüğü gibi, stag-deflasyon adını verdiğimiz kendi kendini besleyen kısır döngünün yaşanmasına neden olmaktadır.

Şekil 1: Stag-Deflasyon

Acaba FED, gelecekte yaşanması muhtemel bir resesyonda bu araca başvurabilir mi?

Negatif faiz silahını kullanan diğer ülke örneklerine (Örneğin Avrupa Merkez Bankası, Danimarka, Japonya, İsveç ve İsviçre) baktığımızda, negatif faiz oranlarına ilişkin önemli maliyetlerin çıkmadığını söyleyebiliriz.

Örneğin; DRAGHI 27 Mart tarihinde Frankfurt'ta yaptığı konuşmada; özellikle negatif faiz oranlarının, bankaların net faiz marjlarını (bankanın borçlanırken ödediği faiz ile borç verirken istemiş olduğu faiz arasındaki fark) daralttığının altını çizmiş ve bankaların karlarını sağlıklı bir şekilde sürdürebilmeleri için finansal sistemi izlemeye devam edeceklerini belirterek, bu politikanın yan etkilerinin ekonomi üzerindeki dozunun hafifletilmesi suretiyle politikayı sürdürmenin yollarını arayacaklarını vurgulamıştır. DRAGHI, önceki açıklamalarından farklı olarak bu konuşmasında; negatif faiz oranlarının bölge ekonomilerini canlı tuttuğunu belirterek, banka karları açısından da bu durumun olumlu olduğunun altını çizmiştir. DRAGHI'nin bu konuşması sonrasında Avrupa'da bankacılık endekslerinin, başta UniCredit SpA ve Deutsche Bank AG'nin hisseleri önderliğinde yükseldiği görülmüştür.

DRAGHI'nin söylemine tezat bir haber ise FT'de çıkmıştır. FT'ye göre; ECB'nin 2014 yılında uygulamaya başladığı negatif faiz politikası doğrultusunda, Euro bölgesi bankaları ECB'de tuttukları mevduatlar için ECB'ye 7.5 milyar Euro öderken, tam tersine ABD'li bankalar FED'de tutukları serbest rezervler üzerinden faiz geliri elde etmişlerdir. Bunun yanısıra,; 20 Mart'ta yapılan FED toplantısı sonrasında yapılan güvercin açıklamaları takiben bankaların net faiz marjının olumsuz etkileneceği düşüncesi ile KBW Nasdaq bankacılık endeksinde yüzde 7.1'lik düşüş yaşanması; ABD'de düşük faiz oranlarına ilişkin kaygıların varolduğunu göstermektedir. Aynı dönemde S&P 500'deki düşüş yalnızca yüzde 0.5'dir.

Peki FED faiz oranlarını nasıl negatif seviyeye götürecek? Şimdi size, bu mekanizmadan bahsetmek istiyorum.

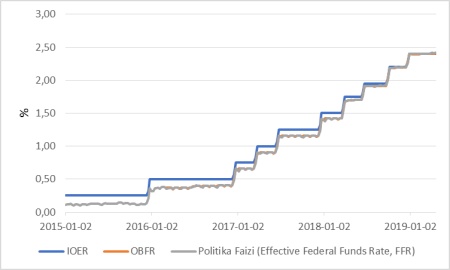

Fed politika faizini 25 baz puan aralığında tutmak için, yönettiği iki faiz oranını kullanmaktadır (Şekil 2).

Şekil 2: Fed'in Efektif Olarak Para Politikası Faizini Yönetmesi

Kaynak: Federal Reserve Bank of St. Louis

Aralığın üst bandı; bankaların FED'de gecelik vadede tutmuş oldukları atıl rezervlere ödenen faiz oranıdır (Interest Rate on Excess Reserves, IOER). Aynı zamanda devlet destekli işletmeler olan (Örneğin; Fannie Mae ve Freddie Mac gibi) kurumlar da FED'de mevduat tutar. Fakat, bu kurumlar tutmuş oldukları bu mevduat üzerinden FED'den faiz alamazlar. Bu kurumların mevduatlarını, federal fon piyasası olarak adlandırılan merkez bankası bünyesindeki piyasaya aktarmaları durumunda, FED'in politika faizi FOMC'nin hedef aralığının altına düşebilir. Bu durumda FED, ters repo işlemi aracılığı ile para piyasasında oluşan fazlalığı ortadan kaldırabilir. FED'in ters repo işlemlerinde oluşan faiz de; politika faizinin alt bandı olmaktadır (Overnight Bank Funding Rate, OBFR)

FED'in, piyasa faiz oranlarını sıfırın altına düşürebilmesi için politika faizi için kullandığı; hedef aralığını oluşturan yönetilen faiz oranını da sıfırın altına düşürmesi gerekecek.

Peki soru(n) şu: ABD bankaları FED'de tuttukları mevduata negatif faiz verilmesine razı olacaklar mı?

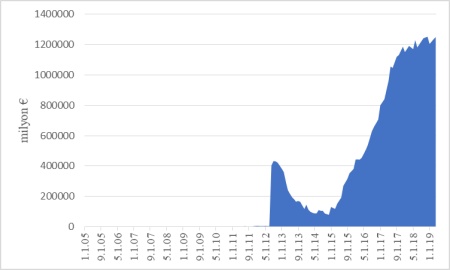

Aşağıdaki grafik; ECB'nin negatif faiz uygulamasına geçtiği 2014 yılından itibaren Avrupalı bankaların ECB'de tutmuş oldukları mevduatın (serbest rezervi) arttığını göstermektedir.

Şekil 3: Avrupa Bankaların ECB'de Tutmuş Oldukları Mevduat

Kaynak: ECB

Euro bölgesinde görüldüğü gibi, ABD'li bankaların da FED'de tuttukları mevduata negatif faiz verilmesini kabul eder mi sorusunu irdelersek; FED'e yatırılan mevduat gecelik ve risksizdir. Bunun alternatifi ise; bankaların hane halklarına ve iş alemine kredi vermesidir. FED'e yatırılan mevduatın aksine, bu krediler bir risk taşır. Bankaların FED'de serbest rezerv tutmalarının bir nedeni de; bankaların likidite karşılama rasyolarını tutturmasına yardımcı olmasıdır.

Peki, FED ile ters repo imkanına sahip devlet destekli işletmeler ve diğer finansal kurumlar, FED ile negatif faizle ters repo yapmayı kabul edebilecekler mi? Muhtemelen evet. Çünkü; diğer alternatif sahip oldukları nakti daha da düşük faizlerden kredi olarak kullandırmaları olacaktır.

Negatif faiz oranlarının bankacılık sistemi üzerindeki potansiyel olumsuz etkilerine de bakacak olursak: İlk olası endişe kaynağı; mevduat sahiplerinin negatif faiz oranlarını kabul etmeyip, mevduatlarını bankacılık sisteminden çekecekleri korkusudur. Ancak, negatif faiz oranının uygulandığı ekonomilerde bunun aksine mevduatlarda artış görülmüştür. Bu ekonomilerde ticari bankaların, müşterilerine negatif faizi yansıtmak ve onların mevduatları üzerinden kesinti yapmak konusunda isteksiz oldukları da görülmektedir.

Şimdi, negatif faizi bir de 30 Nisan'da IMF tarafından yayınlanan çalışmadan hareketle, banka karlılıkları ve finansal istikrar açısından ele almak istiyorum.

Avrupa'da bankacılık sektörüne ilişkin en önemli tartışma; ECB'nin negatif faiz politikasının bankaların karlılıklarını azalttığı ve sistemik riskin artmasına neden olduğudur.

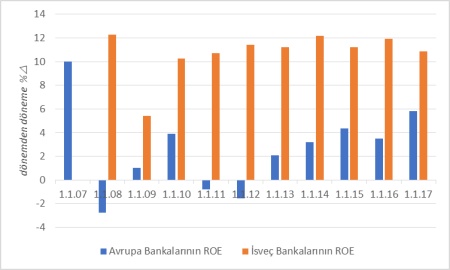

Aşağıdaki şekil; İsveç'te ve Avrupa'da faaliyette bulunan bankaların özkaynak karlılığını (ROE) göstermektedir. Negatif faiz oranlarının uygulanmaya başladığı yıldan itibaren İsveç (İsveç Merkez Bankası 2015 yılında negatif faiz uygulamasına geçmiştir) ve Avrupa bankalarının öz kaynak karlılığını yatay seviyesini koruduğu görülmüştür.

Şekil 4: Negatif Faiz Oranları ve Özkaynak Karlılığı

Kaynak: ECB

IMF araştırmacılarına göre bankaların öz kaynak karlığının yatay seyretmesinin nedeni; bankaların negatif faiz oranı sonucu net faiz marjlarında gerçekleşen azalışı, yine negatif faiz oranı sonucu borçlanma maliyetlerinin düşmesi ile oluşan karlılık ile kompanse etmeleridir.

Son olarak da; negatif faizin reel ve finansal varlık balonlarının oluşmasına yardımcı olup olmadığını tartışmak istiyorum: Eğer; bu politika uzun süreli uygulanırsa, bankaların daha yüksek getiri aramak amacıyla riskli finansal varlıklara yönelmesine ya da finansal piyasalarda balonların oluşmasına neden olabilir. İsveç Merkez Bankası, Şubat 2015 yılında negatif faiz politikasına geçmiştir. Konut fiyatları o dönemden günümüze yüzde 15 artış göstermiştir. Bu politikanın, para politikasının risk alma kanalı ile bazı piyasalarda balonların oluşmasına neden olabileceği söylenebilir. Malesef varlık balonlarının oluştuğu, yetkili otoriteler tarafından ancak balon patladıktan sonra fark ediliyor. İşte bu noktada merkez bankaları, doğrudan bazı makro basiretli araçlar ile balonların ortaya çıkmasını engelleyebilir.

Kaynakça

[1]. Das, Udaibir S., Kun Hu ve TengTeng Xu., (2019), "Bank Profitability: Consider the Source" IMF Blog, 30 April 2019. https://blogs.imf.org/2019/04/30/bank-profitability-consider-the-source/

[2]. Detragiache, Enrica, Thierry Tressela ve Rima Turk-Ariss. "Where Have All the Profits Gone? European Bank Profitability Over the Financial Cycle." IMF Working Paper Series WP/18/99.