Büyüme ve enflasyon dinamikleri üzerine

2026 yılı birinci çeyrek GSYİH büyüme rakamları açıklandı. Buna göre Türkiye ekonomisi yılın ilk çeyreğinde geçtiğimiz yıla göre %2.5, bir önceki çeyreğe göre %0.1 büyüdü.

Sektörler açısından baktığımızda sanayi sektörü haricinde diğer sektörlerin büyümeye pozitif katkı verdi. Tarım %4.6, İnşaat %3.2, hizmetler %3.5 büyürken sanayi %0.8 küçüldü. Harcamalar yöntemi ile hesapalanan milli gelir rakamlarına göre toplam tüketim %4.4, yatırımlar %3 artış gösterdi. İhracat %12.7, ithalat %2 daraldı. Bu veriler yurt içi talebin hala güçlü olduğu ve büyümenin temel kaynağı olmaya devam ettiğini gösteriyor.

Büyüme ve Enflasyon

Ekonomist Erkin Işık Dünya gazetesinde yayınlanan makalesinde önemli bir noktaya değindi. Ekonominin potansiyelinin altında büyüdüğü bir ortamda neden enflasyon düşmüyor? Çıktığı hesaplarımızda mı bir hata var? Ekonomideki yavaşlamanın fiyatlar üzerindeki etkisi daha sonra mı görülecek? Başka bir soru da; ekonomi potansiyelinin altında büyürken tüketim eğilimi nasıl oluyor da hala güçlü seyrediyor?

Bu soruların cevapları uzun tartışmalar gerektiriyor. Fakat bu yazımızda konuya farklı bir açıdan bakmak istiyoruz. Üzerinde durmak istediğimiz konu farklı servet birikimi kanallarının büyüme ve enflasyon üzerindeki etkileri.

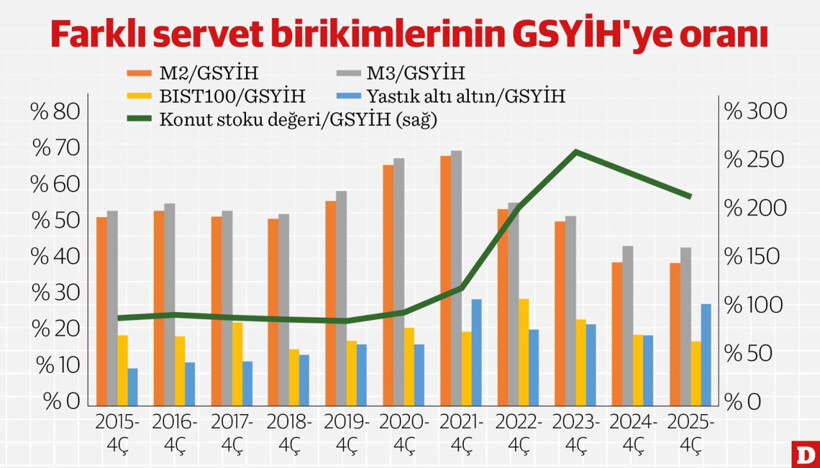

Aşağıdaki grafik belli basitleştirme varsayımları yapılarak oluşturuldu. Buna göre, M2/GSYİH oranı TL ve döviz mevduatların milli gelire oranını temsil ediyor. M3/GSYİH oranı M2/GSYİH oranına para piyasası fonlarının eklenmiş hali. BIST100/GSYİH oranı Borsa İstanbul 100 endeksindeki şirketlerin piyasa değerinin milli gelire oranını temsil ediyor. Alternatif yatırım araçlarından bir tanesi de altın. Yastık altı altın birikimlerinin piyasa değerini de milli gelire oran olarak gösterdik. Diğer bir servet birikim aracı da konut. Türkiye’deki konut stokunun ortalama piyasa değerini de milli gelire oranladık.

Finansal Sistemde Tutulan Tasarruflar ve Milli Gelir

Grafikte görüldüğü üzere finansal sistemdeki tasarrufların milli gelire oranı 2015-2019 yılları arasında %50 civarında seyrediyor. Sonraki dönemde hızlı bir arış sergiliyor. Pandemi dönemindeki hızlı kredi artışları, TL’deki değer kayıpları ve değerli metal fiyatlarındaki artışlar finansal sistemde tutulan tasarrufların milli gelire oranının hızla artmasına neden oluyor. Bu artışın bir kısmının talep yaratacağını söyleyeme gerek yok. Sonraki yıllarda ise tasarruf hesaplarına sahip yatırımcıların servetleri milli gelire oranlar sürekli geriliyor.

Borsa İstanbul100’ün Değeri ve Milli Gelir

Borsa İstanbul 100 endeksindeki şirketlerin piyasa değerinin milli gelire oranı 2022 yılına kadar %10 ile %20 arasında dalgalanıyor. 2022 yılında ise %30’a yaklaşıyor. Bu dönemde tasarruflarını hisse senetlerinde değerlendiren yatırımcılar servet artışı yaşarken tasarruf hesaplarında tutanların servetleri göreli olarak eriyor. Bu trend sonraki yıllarda devam etmiyor ve hisse yatırımcılarının servetlerinin milli gelire oranı %17’lere geriliyor. Bir başka deyişle, 2022 yılında yukarı yönlü bir servet etkisi oluşurken son yıllarda bu etki tersine çalışıyor.

Altın Tasarrufları ve Milli Gelir

Ülkemizde altın geleneksel bir yatırım aracı. Hem bireyler, hem kurumsal şirketler altın cinsinden birikim sağlamayı tercih ediyor. Diğer taraftan Merkez Bankamız’ın rezervlerinin önemli bir kısmı da altından oluşuyor. Fakat biz hesaplarımızda TCMB altın stokunu kullanmadık. Buna göre altın tasarruflarının milli gelire oranı 2021 ve 2025 yıllarında %30’lara ulaşmış durumda. Bu iki yılda altın yatırımı yapan tasarruf sahiplerinin servetleri milli gelire oranlar 10 puan kadar artmış. Bu da önemli bir harcama kabiliyeti yaratıyor.

Konut Stoku Değeri ve Milli Gelir

Servet birikiminin yapıldığı yatırım araçlarından bir tanesi de konut. İster kendi kullanımında olsun, ister kiralık olarak değerlendirsin sahip olunan konutun ederinin tüketici davranışları üzerinde etkisi biliniyor. Diğer taraftan, konut fiyatları ve kiralar arasında pozitif yönlü bir ilişki var. Artan konut fiyatları konut sahibinin kira getirisi beklentisini artırıyor. Konuyu sadece konut açısından düşünmemek gerekiyor.

Ticari gayrimenkullerin fiyat ve kira artışlarını da benzer çerçevede düşünmek gerekiyor. Buna göre, konut stokunun değerinin milli gelire oranı 2015-2021 yıllarında %80-90 aralığında seyrediyor. Sonraki yıllarda ise hızlı yükselişler var. 2023 yılında konut stoku değeri milli gelirin 2.5 katına çıkıyor. Bir başka deyişle, konut sahipleri milli gelire oranla çok daha hızlı servet artışı yaşıyor.

Sonuç olarak…

Görüldüğü gibi Türkiye ekonomisi 2018’den günümüze farklı dönemlerde farklı kanalar üzerinden servet şokları ile karşı karşıya kaldı. Bu şoklar talebi canlı tutarak büyüme, enflasyon ve cari açık üzerinde etkili oldu. Para politikası açından baktığımızda bu gelimeler para politikasının işlerini zorlaştırdı. Çünkü bu şoklar sadece talep değil maliyet yönlü (kira gibi) enflasyonu da tetikledi. Konunun para politikası açısından yarattığı zorlukları bir başka yazımızda ayrıntılı değerlendireceğiz.