Çakarlı arabayla gezen soya: Rafineri marjlarının tarımla buluşması ve Türkiye etkisi

“Optimist, hem de pesimist biraz, idealizmi de savunmakta. Değişik bir psikoloji, bir felsefe: idiotloji...” MFÖ

Ekonoritmiks’te Hürmüz krizinin patlak vermesiyle şu konuları önceliklendirdik:

1 Fosil yakıtlardan uzaklaşma.

2 Ham petrol ile türev ürünlerde, tedarik zinciri yapısı nedeniyle farklı hızlarda normalleşme.

3 İklim hedeflerinden bütünüyle vazgeçilmemesi.

Son haftalarda Avrupa Parlamentosu’nun soya kararı, ABD’nin biyoyakıt politikası ve petrol ürün piyasalarındaki gelişmeler bu üç gözlemi tek bir çerçevede buluşturdu. Asıl soru artık şu: Gıda güvenliği, protein güvenliği ve jeopolitik dayanıklılık iklim politikasıyla karşı karşıya geldiğinde geçiş üstünlüğü kimdedir?

Yeşil dönüşümün yeni hiyerarşisi

“Green Deal”in ilk yıllarında Avrupa’nın politika söyleminde iklim ve sürdürülebilirlik arz güvenliğinin önünde duruyordu. Jeopolitik gerçeklik şimdi bu sıralamayı yeniden kuruyor.

Avrupa Parlamentosu (yasama), Avrupa Komisyonu’nun (yürütme) soya bazlı biyoyakıtları dolaylı arazi kullanım değişikliği (ILUC) nedeniyle sistem dışına itme girişimini reddetti. Daha dikkat çekici olanı ise palmiye yağı ile soya yağı arasında farklı bir yaklaşım benimsemesiydi. Palmiye yağının sistemden çıkışı desteklenirken, soya için aynı siyasi irade ortaya konmadı.

Diğer yandan ironik bir şekilde Avrupa Birliği’nin 2035 yılına kadar yağlı tohumlar ve protein bitkilerinden sağlanan yem proteininde kendine yeterlik oranını yaklaşık %25’ten %35’e çıkarma hedefi gündeme geldi. İlk bakışta on puanlık bir artış gibi görünen bu hedef gerçekte neredeyse %40 daha fazla yerli protein üretimi anlamına geliyor! Demek ki çevre hedeflerinin yanına yem, hayvancılık ve arz güvenliği daha yüksek ağırlıkla yerleşiyor.

Aynı fasulye, iki ayrı dünya

Bu hikâyenin daha ilginç hali Atlantik’in karşı yakasında yaşanıyor. ABD, tarihinin en yüksek biyoyakıt kotalarını devreye aldı. Amaç çiftçiyi desteklemek, yenilenebilir dizel üretimini artırmak ve enerji güvenliğini güçlendirmekti. Ancak politika sanayinin mevcut kapasitesinden daha hızlı ilerledi. “Önce Amerika” politikası Avrupa’dan biyodizel ithalatını yeniden başlattı.

Bir tarafta Avrupa soya yağının yenilenebilir enerji hedeflerindeki yerini korurken, diğer tarafta ABD’nin biyoyakıt yaklaşımı aynı yağa ve bağlantılı hammaddelere ilave talep açıyor. Neticede artık soya fasulyesini yalnızca tarım piyasası fiyatlamıyor. Bir tarafında enerji, diğer tarafında protein var. ABD’nin ihtiyacı biyoyakıt için soya yağı. Avrupa’nın ihtiyacı ise hayvancılık için soya küspesi. Aynı fasulye iki farklı stratejik açığı kapatmaya çalışıyor. Avrupa açısından yağın gelir ayağını korumak, yerli kırma tesislerinin ve küspe üretiminin iktisadi temelini de koruyor.

Yeni darboğaz ham madde değil

Ham petrol tarafında savaş primi büyük ölçüde çözülürken, dizel ve benzin başta rafine ürün piyasalarında arz açığı sürüyor. Rafinaj zincirindeki sülfür ile nafta, gübre ve plastik üzerinden gıda değer zincirine maliyet baskısı taşıyor. Çünkü rafineri marjları yeniden yükseliyor. Zira kısa vadeli darboğaz ham petrolden rafinaj kapasitesi ve ürün lojistiğine kaydı. Başka bir ifadeyle sorun petrol değil, petrolün işlenmesi.

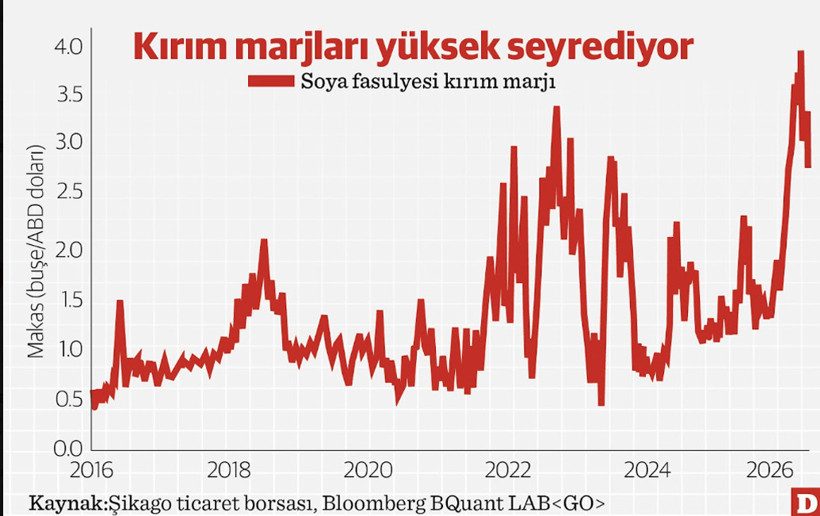

Tarım piyasalarında da benzer bir tablo görüyoruz. ABD’de soya kırım marjları tarihi yüksek seviyelere çıkarken tesisler kapasite sınırlarına yaklaşıyor. Soya arzı güçlü kalırken enerji talebi yağı, yem talebi ise rekor küspe üretimini emiyor. Ham petrol ile rafine ürün arasındaki ilişki neyse, soya fasulyesi ile soya yağı ve küspesi arasındaki ilişki de giderek aynı karakteri taşıyor. Yeni darboğaz ham madde değil, işleme kapasitesi. Küresel emtia piyasalarında rekabet giderek ham maddeden onu işleyen sanayi kapasitesine taşınıyor.

Sonuç: Palmiye yağı ibret-i alem

Parlamentoda 248’e karşı 388 oy karşısında çevreciler şaşkınlıklarını gizlemediler: “Böylesine ezici bir çoğunluk birkaç yıl önce akıl bile edilemezdi.” Avrupa siyasetinin ağırlık merkezi değişiyor. Ancak yeşilden yeşil karşıtlığına geçiş değil. İdealizmden stratejik gerçekçiliğe doğru makas değişimi. Zaten yağ sektör temsilcileri de Komisyon’un yaklaşımını “absürt” diye niteliyorlar. Bir yanda yerli protein arzını arttırma hedefi diğer yanda soyayı dışlama çabası. MFÖ’nün şarkısındaki gibi: Pratikte işler teoride anlatıldığı gibi gitmiyor.

Bu dönüşüm Türkiye açısından hem fırsatlar hem de yeni yükümlülükler barındırıyor. Artan küspe arzı hayvancılığı özellikle tavukçuluk sektörünü destekleyebilir. Zaten yem maliyetleri gevşemeye başladı. Türkiye’nin ağırlıklı olarak ayçiçeği ve zeytinyağı tüketmesi, enerji piyasalarındaki talep artışının doğrudan etkisini sınırlayan bir unsur.

Ancak bitkisel sıvı yağ kompleksinde fiyatlamalar karmaşık. Soya ve kanola yağları biyodizel ile yenilenebilir dizel talebinden; yemeklik yağ atığı (UCO) ise biyodizel ile sürdürülebilir havacılık yakıtı (SAF) arasındaki hammadde rekabetinden fiyat sinyali alıyor. İlaveten dizel, sülfür ve nafta üzerinden taşınan maliyet baskısı tarım girdilerinde ham petrol fiyatı kadar hızlı normalleşmeyecek.

Küresel sülfür açığı DAP gibi fosfatlı (P) bileşik gübreleri yüksek tutarken, nafta plastik ambalaj maliyetlerini tüketiciye yansıtmayı sürdürecek. Ve her olasılıkta Avrupa pazarı artık yalnızca fiyatı değil, değer zincirinin niteliğini satın alıyor. Çevre duyarlı üretim ihracat için giderek bir tercih değil, “Made in Europe” kapısının giriş bileti hâline geliyor. Palmiye yağının yaşadığı dışlanma bunun en açık uyarısı.