Doktorun kriptoya düşüşü: Bakır, emtialar ve Türkiye’nin fiyat denge testi

Bakır, ekonomi dünyasında doktora unvanına sahip kabul edilir. “Dr. Copper” yalnızca sanayi üretimini değil, küresel nabzı da ölçer. Fiyatı, iktisadi faaliyetle yüksek korelasyon gösterir; endüstrinin termometresidir.

1 Eylül tarihli “Powell” başlıklı yazımızda, bakır için libre başında 4,55 ABD Doları seviyesini kritik eşik olarak belirlemiştik. Bu seviye ihlal edilirse deflasyonist konjonktürün belirginleşeceğini öngörmüştük. Aradan geçen sürede fiyatlar kısa sürede 5,26 dolara kadar yükseldi, ardından geçtiğimiz hafta yeniden 5 doların altına gerileyerek 4,96 seviyesinde kapandı.

Bu aralıkta dünya, iki farklı hikâyeyi aynı anda izledi:

Fed’in faiz indirimlerini sürdürmesi, ve Çin’in anti-involution (fiyat kırma karşıtı) politikaları.

Uygulamalar metaller için destekleyici görünse de, küresel veriler resesyonist-deflasyonist tabloyu teyit ediyor. Alman sanayisinde üretim teklerken, ABD’de hizmet sektörü endeksleri hız kesiyor; Çin’de ise üretici fiyatları hâlâ negatif bölgede.

Ralli mi, aldanma mı?

Küresel ekonomi gerçekten toparlanıyor mu, yoksa bakır fiyatlarındaki ralli aldatıcı bir sinyal mi?

Ekonominin üç temel “C”si — Corn, Crude, Copper — arasında sadece bakır (copper) ayakta kalıyor. Enerji cephesinde Brent petrol (crude) düşüş eğiliminde, tarım tarafında mısır (corn) fiyatları baskı altında. Emtia kompleksi genel olarak “low-price cure” yani düşük fiyat tedavisi aşamasında: fiyatlar düşünce arz azalıyor, böylece talep yeniden denge buluyor.

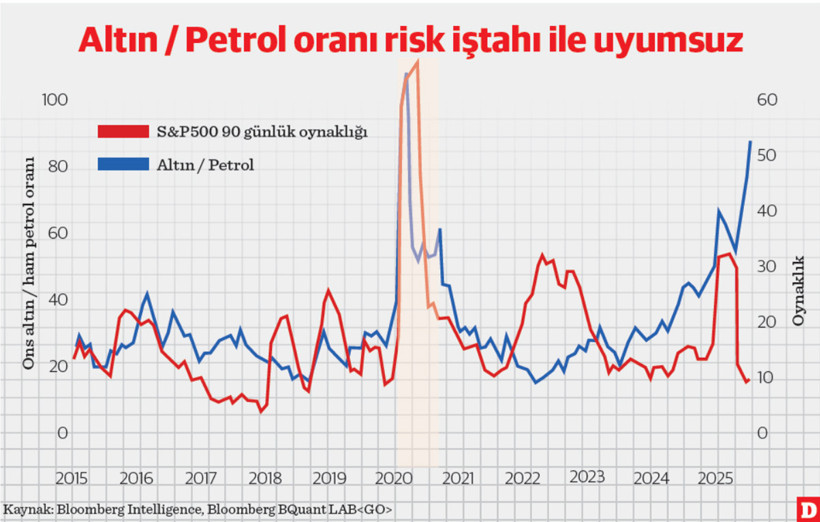

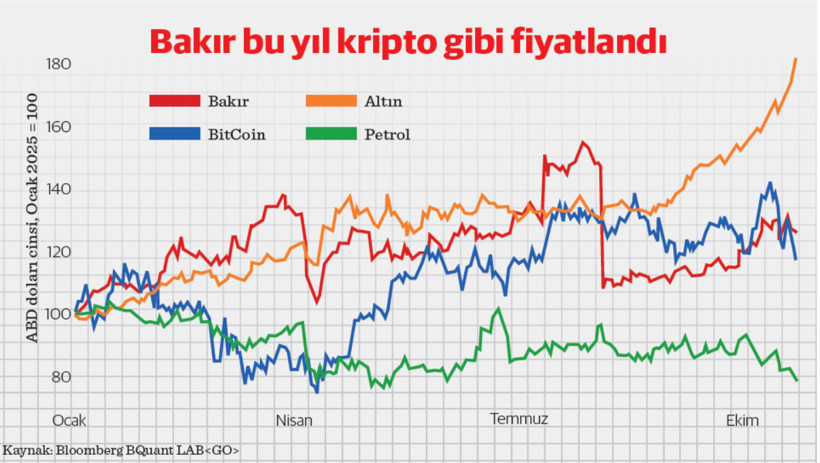

Fakat bu defa tablo karışık. Zira emtia kompleksinin tam ortasında, “altın çağı” yaşayan bir altın var. Ons fiyatı 4bin Dolar sınırını zorlarken, altın–petrol paritesi 2020 pandemi resesyonundaki eşiğe ulaştı. Bloomberg Intelligence verileri, altının bu ralliyle “küresel resesyon sinyali” verdiğini, petrol fiyatlarının varil başına 40 Dolar bandına inme riskinin güçlendiğini gösteriyor.

S&P500’ün 90 günlük oynaklığı son altı yılın en düşük seviyelerinde. Oynaklık ortalamasına dönerse, enerji ve tarım fiyatlarında bir tur daha aşağı, sanayide ise bakır için zorlu bir “yerçekimi testi” gündeme gelebilir.

Peki, bakırı (ayrı) tutan ne?

Bakırın hikâyesi klasik döngüden çok yeni ekonomiye ait: elektrifikasyon, yenilenebilir enerji, veri merkezleri, yapay zekâ… Bakır artık yalnızca “eski sanayi”nin değil, “yeşil dönüşüm”ün de hammaddesi.

Bu yüzden fiyatın direnç göstermesi doğal görünüyor — ama sadece kısmen. Çünkü mevcut ralli arz şoklarına dayanıyor: Endonezya’daki Grasberg madeninde yaşanan toprak kayması, Şili’deki El Teniente kazası, Kongo’daki sarsıntılar üretimi vurdu. Arzın daraldığı bu dönemde spekülatif pozisyonlar devreye girdi, spot fiyatlar Londra Metal Borsası’nda (LME) üç aylık vadelerin üzerine çıkarak sert kısa dönem sıkışıklığı yansıtan backwardation oluşturdu.

Ancak son günlerde tablo tersine döndü. ABD Başkanı Trump’ın Çin’e yönelik yeni tarife tehditleri bakır fiyatlarını yüzde 5 aşağı çekti. Çinli ergitme tesisleri, yüksek Londra priminden yararlanmak için 25 ila 50 bin tonluk ihracat planları yapmaya başladı. Çinli üreticiler hem bakır hem çinkoda uluslararası arbitraj penceresini değerlendiriyor. Zambiya’nın üretimi artırması ve Afrika’da yeni yatırımlar, fiyatlardaki “arz kıtlığı” temasını zayıflatıyor.

Kısacası, arz kaynaklı ralli, talep soğuması ve jeopolitik gerginliklerle sınanıyor. LME’de ton başına 12bin Dolar beklentisi dillendirilse de 11bin sınırı aşılamadı. Son işlem 10.604.

Kakao: Ayna etkisi

Bakırın kaderi, bir yıl önceki kakao çılgınlığını hatırlatıyor. Kahve ve kakao piyasasını “Hayat Pahalılığı Bir Kutu Çikolata Mıdır” başlıklı 19 Mayıs 2025 tarihli yazımızda değerlendirmiştik. JP Morgan ton başına 7bin Dolar “denge” öngörürken fiyatlar çeşitli vadelerde 13bine kadar tırmanıp 6bine düştü. Yüksek fiyatlar talebi yok etti, üreticiler küçülmeye gitti: Shrinkflation.

Bugün kakao hâlâ geçmiş ortalamasının çok üzerinde; ama “yüksek fiyat kürü” çalıştı. Fiyat kürleri şimdi bakır, çinko ve diğer metallerde yaşanıyor.

Türkiye’ye yansıması

Çin’deki deflasyonist fiyatlar Türkiye’nin maliyet dinamikleriyle doğrudan bağlantılı. Çin ÜFE’si eksi bölgede kaldıkça, küresel emtia endeksleri de zayıf seyrediyor. Bu durum Türkiye’nin imalat maliyetleri açısından dezenflasyonist bir zemin oluşturuyor. Ancak küresel enerji ve metal fiyatlarının aşırı dalgalanması, üretici fiyat endeksinde geçici sıçramalara neden olabilir. “Düşük fiyat kürü” tamamlanana kadar, enflasyonun temel eğilimi düşük kalmaya devam edecektir.

Sonuç: Kripto refleksi

Dr. Copper hâlâ konuşuyor ama sesi çatallı.

Altın kendi zirvesinde yalnız, petrol ve tahıllar düşük fiyat döngüsünde, bakır ise elektrifikasyon hikâyesine sığınmış halde. Çağa uyumlu, kripto-vari refleksler sergiliyor. Fakat oynaklık uyandığında, arz şoklarının değil talep gerçekliğinin belirleyici olduğu yeni bir evre başlayacak. 4,55 doların altı deflasyon, 5 doların üzeri kripto-vari.

Gerçek denge, bu iki çizginin arasındaki ince bakır telde gizli.