Enflasyonun 30 Ağustos Zafer Bayramı kutlaması

Bloomberg Terminali’nin açılış sayfası geçtiğimiz hafta özdeyişleriyle gündemi belirledi:

*“Eğer ölçü hedefe dönüşürse, artık iyi bir ölçü değildir.” Charles Goodhart, 25 Ağustos 2025.

*“Hesaplamanın özü sezgidir, sayılar değil.” Richard Wesley Hamming, 1 Eylül 2025.

İngiltere Merkez Bankası tecrübesi ve LSE geçmişiyle Charles Goodhart, küresel merkez bankacılığının ağır toplarındandır. “Rasyonel piyasa” görüşüne karşı duran Goodhart, TCMB’nin koridor politikasına makaleleriyle ilham vermiş, yine TCMB himayesinde Boğaziçi Üniversitesi dâhil birçok sempozyumda Türkiye’ye gelerek heterodoks damarı beslemiştir. Gerçi kendisine göre “Şikago ekolü dışında kalan herkes heteredoks”tur.

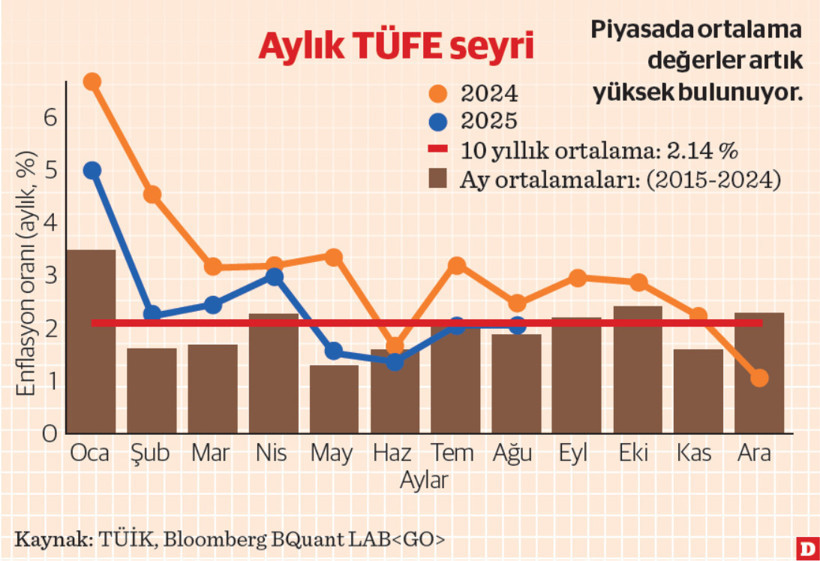

Ağustos ayı enflasyonu açıklandığında son yılların en düşük değerlerinden biriyle karşılaştık: %2,04. Aylık ortalaması %2,14 seviyesindeki son on yıllık geçmişin hemen altında. Yani tam ortalama… Ama piyasa bu ortalamayı yüksek buldu! İşte sürpriz etkisi buradan doğdu. Verinin ardından fiyatlamalar hareketlendi, beklentiler değişti. Eğer ortalama bir veri yüksek hissediliyorsa, merkez bankası beklentileri çıpalamış demektir. Goodhart’a göre kısa vadede merkez bankası faizi seçmekte serbesttir ama uzun vadede “reel faiz” konjonktüre teslim olur. Bu noktada merkez bankasının yönettiği şey artık faiz değil, enflasyondur.

Fed’in söz ile yönlendirme (taahhüt = forward guidance) geleneği de tam bu mantığa oturur. Bernanke döneminde geliştirilen yöntem, küresel merkez bankacılığında verim eğrisi boyunca beklentileri yöneterek uzun vadelere etkiyi artırdı.

Verim eğrisi fiyatlamaları

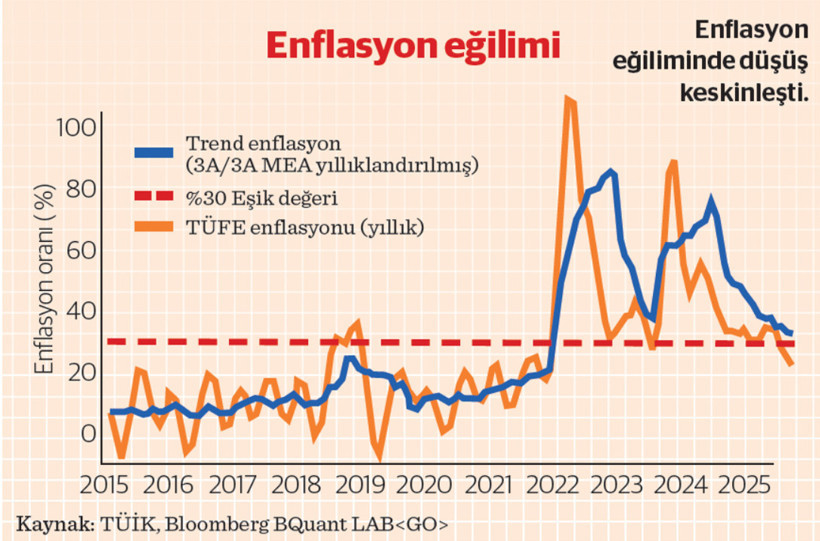

Daha önce de tartıştığımız üzere piyasa fiyatlamalarını baz almak esastır. Ağustos enflasyonu ile ana eğilim (trend enflasyon) %24 oranına kadar geri çekildi. Verim eğrisi fiyatlamaları bu oranı teyit eder nitelikte zira kısa ve uzun vadeli faizler arasındaki eğim son haftada kayda değer değişim göstermedi.

Beklentilerin düşmesi fiyat istikrarı için pozitif. Verinin yüksek hissedilmesi ise bizzat fırın ürünlerinden geldi: Aylık %5,5 artış, TÜFE sepetinde %4,7’lik ağırlığıyla 26 baz puanlık etki — tam da gerçekleşme ile beklenti farkı. Yaz aylarındaki ekmek zamları (aylık %8) tabloyu belirledi. Ağırlıkları düşük olmakla birlikte içecek grubu da öne çıktı. Bunun iç ve dış iki nedeni var:

1-Zirai don nedeniyle yüksek seyreden meyve fiyatları (yıllık %81) meyve suyu imalatını etkiliyor. Meyve suyunda aylık %4,5 yıllık %42 artış söz konusu.

2-19 Mayıs tarihli “Hayat pahalılığı bir kutu çikolata mıdır?” başlıklı yazımızda belirtiğimiz üzere kahve ve kakao fiyatları küresel arz problemleri nedeniyle fiyat seviyesini etkiliyor. Her iki grupta yıllık artış hızı %67. Talep elastikiyetine bağlı kakao bir nebze gevşese de inelastik talep nedeniyle kahve fiyatları zirvede mahsur kalmış durumda.

Küresel sıvı yağ piyasası da diken üstünde: FAO endeksi 2022 sonrası zirvede. Ukrayna’da kötü geçen hasada bağlı Mersin teslimatlı ayçiçeği yağı ton başına 1,280 ABD doları. ABD biyoyakıt teşvikleri soya kompleksini güçlü tutarken, milyarlık nüfuslarıyla Hindistan ve Çin’in palmiye yağı ithalatı dengeleri bozuyor. Kanola tarafında Çin– Kanada–Avustralya hattı gerilimli. Kısaca sıvı yağ kompleksi şu dönemde problematik.

Hatta bu yağ fırtınası tereyağı üzerinden süt grubuna da baskı kuruyor. Buna rağmen TÜFE’nin sıvı yağ grubunda artış aylık %2,6 yıllık %31 oranlarıyla kontrol altında. Et fiyatları ise FAO endeksine göre küresel tarihi zirvede. ABD ve AB’de daralan hayvan varlığına karşın Brezilya ve Avustralya küresel arzı ayakta tutmaya çalışıyor. Çin’in yavaşlayan ekonomisi talebi frenleyerek biraz nefes aldırıyor.

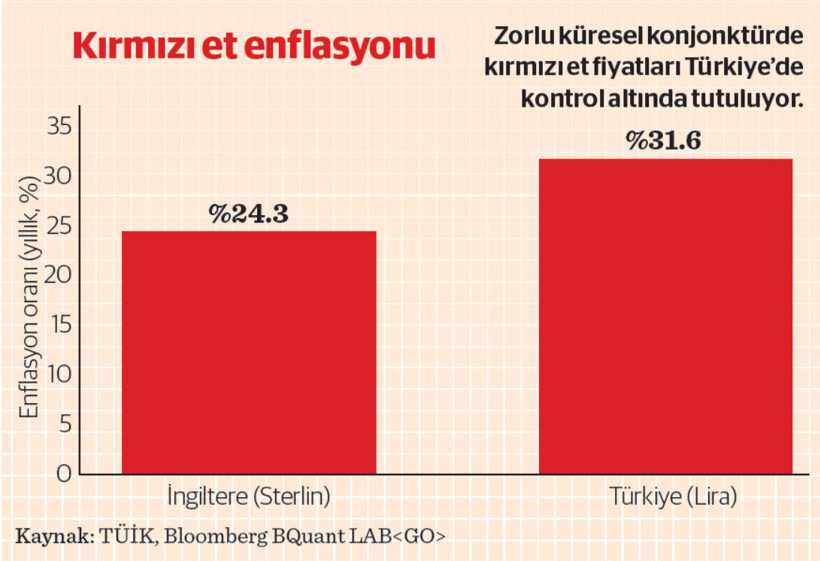

Buna rağmen kırmızı et fiyatları İngiltere’de Sterlin bazlı %24 ile serinin başladığı dönemden bu yana en yüksek artışı kaydetti. Üstelik İngiltere iç piyasasında kahve ve kakaoda %20 artış, majör para biriminden ölçülüyor. Türkiye’de ise kırmızı et fiyatlarındaki artış TL cinsi %32 oranıyla kontrol altında. Bu, TCMB’nin önümüzdeki yıl için öngördüğü daha düşük gıda enflasyonu senaryosunu anlamlı kılıyor.

Japonya’da pirinç krizi tarım bakanını istifaya götürdü. Ağustos itibarıyla TÜFE %2,6, gıda enflasyonu %6,9. Yalnızca taze gıdada aylık %3,2 artış yaşandı. ABD’deki “yumurta krizi”ni 17 Mart tarihli yazımızda ele almıştık. G-7 örnekleri çoğaltılabilir.

Hindistan’ın aç kalmasına Trump göz yumamaz

30 Ağustos törenlerine dair yapay zekâ ile üretilen sahte görüntüler, saygın yorumcuları bile özür dilemek zorunda bıraktı. Pekin’den servis edilen karikatürize kareler ise kıyamet senaryolarına malzeme oldu. Oysa dez-enformasyon konusunda üst perdeden hassasiyet gösteren Ekonoritmiks, “Brzeziński” başlıklı 14 Temmuz yazısında Çin–Hindistan–ABD üçgenini, özellikle gübre piyasası üzerinden çözümlemişti. Hindistan’ın milyarı aşan nüfusunun aç kalmasına Trump göz yumamaz. Modi’nin ziyareti sonrası Çin’in Hindistan’a üre (N) ve fosforlu DAP (P) ihracatını serbest bırakmasıyla gübre piyasası zirveden gevşedi.

Önümüzdeki yıl TCMB’nin gıda fiyatları için Pekin’den gelen görüntüler çok önemliydi. Matematikçi Hamming, bilgisayar mühendisliğinin gelişmesine verdiği katkılarla bilinir. Hayatını sayılara adamış bir insan, rakamsal değerlere değil, manalara odaklanmayı önerir. Amaç sayı değil sezgilerdir. Ağustos enflasyonu, ortalamanın altında bir gerçekleşme ile aslında beklentilerden yüksek hissettirerek bize şunu anlattı: Enflasyonun gerçek Zafer Bayramı, fiyat istikrarına yaklaştığımız gün kutlanır. Ve bu ağustos, yalnızca rakamlarla değil, anlamıyla bir zafer kazandı.