Geleceğe dönüş: Beklenti bir fikir, fiyatlama ise cebinden çıkan paradır – reel sektör için vadeli işlemler ve kur

Uluslararası bir yatırım bankası geçtiğimiz günlerde Türk Lirası için 1 yıl 1 yıl (1Y1Y) getiri önerdi. Çünkü kurum, Türkiye’de enflasyonun düşeceği görüşünde. Merkez bankası faizleri indirdikçe bugünkü yüksek oranlarda getiriyi sabitlemek kazandıran strateji. Şirketler bugün %40 civarında seyreden TLREF üzerinden sabit getiri kilitleyebiliyor. Bir yıl sonra faizler %30’lara indiğinde bu strateji, bilançoda ekstra kazanç anlamına geliyor.

Borçlanma tarafında ise bunun tam tersi strateji devreye giriyor. Değişken oranlı, TLREF endeksli borçlanma faiz indirim döngüsünde şirket finansallarını rahatlatıcı işlev görür.

Beklenti mi, fiyatlama mı?

Dünya’nın önde gelen merkez bankaları —Fed, ECB— vadeli fiyatlamaları baz alarak politika belirler. Burada iki kritik ayrım var:

1. Beklentiler: Kişisel, öznel, yoruma dayalıdır.

2. Fiyatlamalar: Fiilidir, bağlayıcıdır.

“Beklenti bir fikir, fiyatlama ise cebinden çıkan paradır.”

İşte bu yüzden merkez bankaları beklentilerden çok fiyatlamalara yakınsar. Orta vadede 2Y2Y (toplamda 4 yıl), uzun vadede 5Y5Y (toplamda 10 yıl) enflasyon başabaşı göstergeleri takip edilir.

YY, enflasyon başabaşı seviyesidir. Yani n yıllık vadede sabit faizli tahvilin getirisi ile aynı vadede enflasyona endeksli tahvilin getirisi arasındaki farktır. Bu fark piyasanın o vadeye ilişkin enflasyon beklentisini yansıtır. Swap (OIS) eğrileri de alternatif hesaplama için kullanılabilir.

Türkiye’de Merkez Bankası 2 yıla kadar beklenen enflasyonu anketlerle yayımlıyor. Ancak bu veri öznel. Öte yandan devlet iç borçlanma senetleri üzerinden 2Y2Y fiyatlama hesaplanabiliyor ve bu oran şu anda %20’nin biraz üzerinde. İşte uluslararası kurumun “getiriyi sabitleyin” tavsiyesi buradan kaynaklanıyor. ABD ve Euro Bölgesi’nde verim eğrisi üzerinde 30 yıl vadeli işlemler yapılabilirken Türkiye’de sınır 10 yıl.

Forward kurların mekaniği

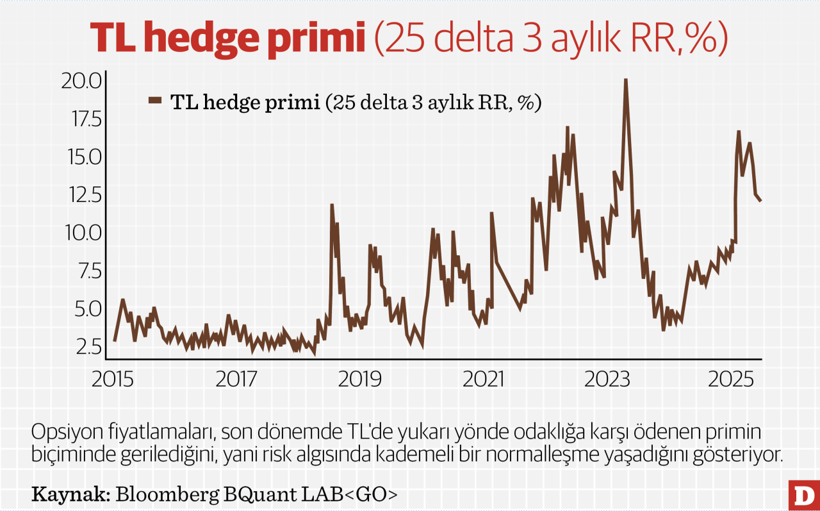

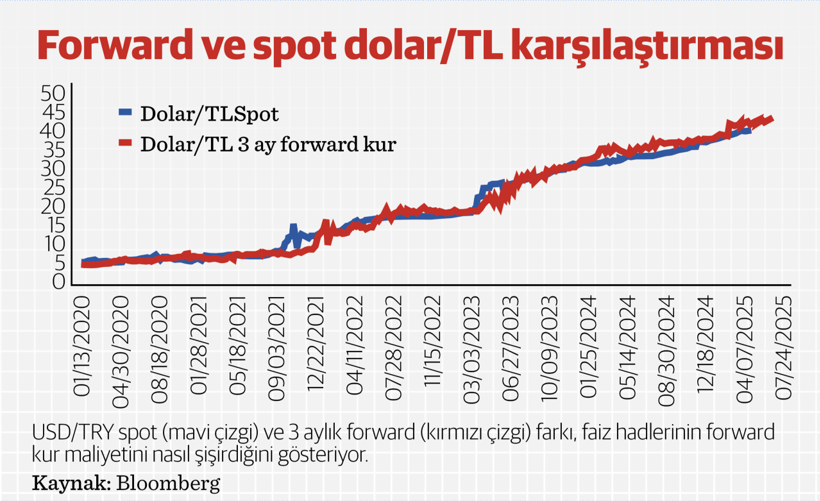

Faiz oranları ithalat ve ihracatçılar için kritik çünkü vadeli kur hesaplamalarında faiz doğrudan devreye giriyor. Forward kurlar mekaniktir: banka, spot kur üzerine faiz farkını koyar. Bu yüzden forward kurlar son bir yılda çok pahalılaştı. Reel sektörün bilançolarını zorlayan nedenlerden biri de döviz riskini bu yeni koşullara rağmen “otomatik” yönetmeye çalışması oldu.

“Hedge rasyosu”: Tamamını değil, gerekeni koru

Burada devreye “hedge rasyosu” kavramı giriyor. Pozisyonun tamamını değil, sadece kur oynaklığına denk gelen kısmını korumaya almak. Örneğin 100 milyon dolarlık açığı olan bir ithalatçı, bunun tamamını değil, %60’ını hedge ederek maliyeti yönetebilir. Ancak forward kurların yüksekliği nedeniyle bu strateji dış ticaret için ek yük getirdi. Hatta ürün fiyatlamaları da forward maliyetlere bağlı güncellendiği için enflasyonun düşüş süreci uzadı.

Sonuç: Uluslararası bankaların TL stratejisi ve zaman makinesini doğru kullanmak

Uluslararası bankalar yalnızca “getiriyi sabitleyin” demiyor; forward kurlarda TL alımı da öneriyor. Çünkü enflasyon düşerken hem faiz hadleri hem de forward kurlar geri çekilecek.

Sonuçta reel sektörün döviz riskini, ülkenin fiyat istikrarı hedefinden ayrı değerlendirmesi gerekiyor. Merkez bankası fiyat istikrarını gözetir; reel sektör ise kendi bilançolarını. Tıpkı Marty’nin DeLorean’ı gibi: finansal zaman makinesi yanlış kullanıldığında sizi geleceğe değil, duvara fırlatır.