Girişim sermayesiyle girişimcilerin satranç oyunu

Girişimciler ve risk sermayesi şirketleri, bir nevi dinamik satranç tahtasında stratejik hamlelerle yarışıyor. Her iki taraf da dikkatli, seçici ve çevikler. Peki, oynanan bu oyunda ne tür hamleler yapılıyor? Yatırımcılar ne arıyor, girişimciler nereye yöneliyor? Bir yandan küresel ve Türkiye teknoloji ekosisteminin nabzını tutarken, bir yandan da “Dünya nereye gidiyor” sorusunun yanıtlarını arıyoruz.

2025, girişimcilik ekosistemi için adeta bir bilimkurgu sahnesi. Ardı ardına yapılan açıklamalarla yeniliklere, gelişmelere tanık oluyoruz. Yapay zekâ (YZ) devrimiyle dünya başka bir evrene doğru yol alıyor.

Bu gidişatı izlerken girişimciler ve risk sermayesi (VC) şirketlerinin, bir nevi dinamik satranç tahtasında stratejik hamlelerle yarıştığına da tanık oluyoruz. Her iki taraf da dikkatli, seçici ve çevikler.

Peki, oynanan bu oyunda ne tür hamleler yapılıyor? Yatırımcılar ne arıyor, girişimciler nereye yöneliyor? Bir yandan küresel ve Türkiye teknoloji ekosisteminin nabzını tutarken, bir yandan da “Dünya nereye gidiyor” sorusunun yanıtlarını arıyoruz.

Yatırımlar nereye akıyor?

Sermaye, ‘herkese biraz çözüm’ vaatlerinden çekilip veri ve uyumla savunulan yapay zekâ-doğumlu (AI-native) ürünlere yoğunlaşmakta.

Küresel sermayede durum: Küresel girişim sermayesi, sermayenin daha seçici hale geldiği ve belirli başlıklarda yoğunlaştığı bir döneme girmiş olup, 2025’in ilk yarısında yapay zekâ temelli (AI-native) ürünlere ve çevre dostu teknolojilere aktığı görülmektedir.

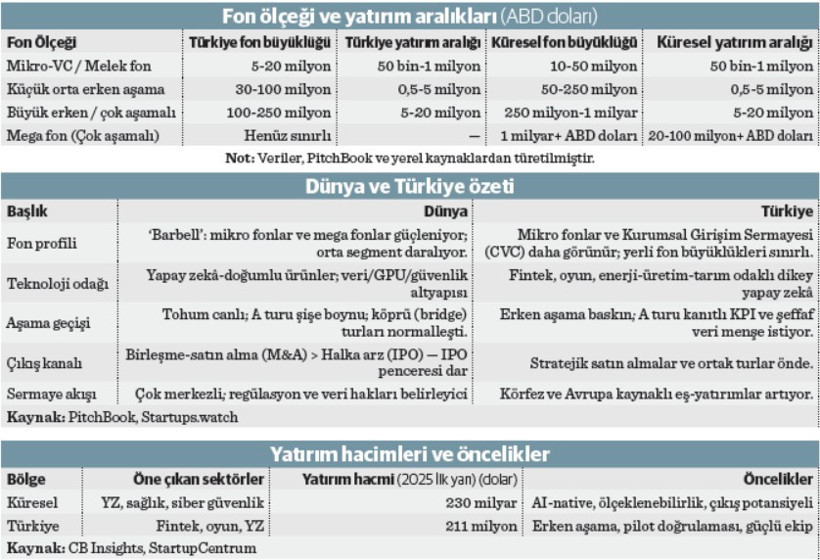

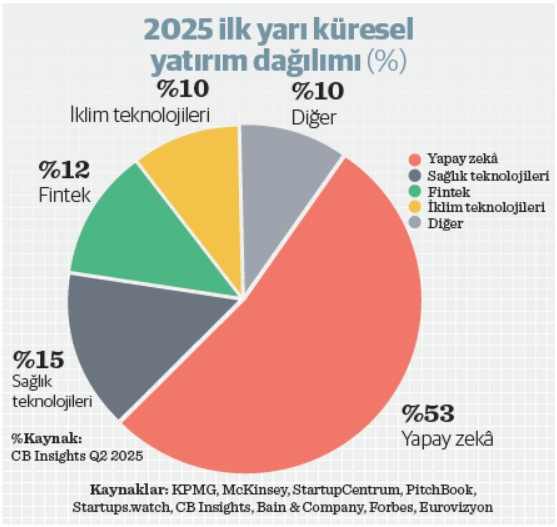

PitchBook verilerine göre, 2025’in ilk çeyreğinde küresel VC yatırımları 128,4 milyar ABD doları (örneğin, OpenAI’nin 40 milyar ABD dolar mega turu) olurken, ikinci çeyrekte yüzde 17 düşüşle 101 milyar ABD dolarına gerilemiş durumda. Toplamda 229,45 milyar ABD dolarlık hacim, büyük turların ağırlığını gösterirken, yatırımların yüzde 53’ünün YZ’ye, geri kalanının da savunma, sağlık teknolojileri ve fintek’e yöneldiğini göstermektedir.

* Aşama dinamiği: Erken aşama (tohum) yatırımları canlılığını korurken, A turu ise bir ‘darboğaz’a dönüşmüş durumda. Köprü turlar ve extension seed yeni norm haline gelmiş olup, küçük çeklerin (5 milyon ABD doları altı) azaldığı görülmektedir.

* Çıkış yolları: Birleşme ve satın almalar (M&A) ana rota, halka arzlar (IPO) ise seçici ve down-round (önceki değerlemenin altında) yaygın durumda. Jeopolitik riskler, örneğin ABD’nin 2 Nisan 2025 gümrük tarifeleri, sermayenin regülasyona uyumlu bölgelere kaydığını göstermekte.

Türkiye’de durum

Türkiye küresel desenle uyumlu olup, 2025’in ilk yarısında işlem adedi sınırlı kalsa da erken aşama canlılığını korumakta.

278 VC fonu, 7 milyar ABD doları çıkış değeriyle ekosistemi büyütmekte. Startups.watch’a göre, 2025’in ilk yarısında 91 turda 211 milyon ABD doları yatırım yapılmış durumda (ilk çeyrek: 49 tur, 58 milyon ABD doları). Yatırımlarda fintek, oyun ve YZ-destekli hizmet olarak yazılım (AI-SaaS) öne çıkıyor. İstanbul liderliğini sürdürürken, Ankara ve İzmir ise teknoparklarla erken aşamada parlamaktalar.

Kurumsal Girişim Sermayesi (CVC) ve Körfez/Avrupa eş-yatırımları artmakta olup, A-B turlarına geçişte de köprü turlar nefes alanı yaratıyor durumda.

Yapay zekâ yoğunlaşması

2025’in ilk yarısında yapay zekâ girişimleri, küresel VC yatırımlarının yüzde 53’ünü, ABD’de ise yüzde 64’ünü almış (CB Insights, 2025 Q2). Sermaye, YZ içinde kategori liderlerine yoğunlaşıyor. Altyapı katmanında vektör veritabanları, model izleme, güvenlik ve GPU verimliliği öne çıkıyor. Bu trend, YZ’nin yazılım yatırımlarını yeniden şekillendirdiğini de gösteriyor.

Yatırımcı radarında neler var?

Küresel yatırımcıların öncelikleri: 2025, VC dünyasında iki kutuplu bir yapıya işaret ediyor: Mikro fonlar (10-50 milyon ABD doları) ve mega fonlar (1 milyar ABD doları+) büyürken, orta ölçekli fonlar daralıyor. Yatırımcılar, AI-native mimariye odaklanıyor ve öncelikle şu alanlarla ilgilenmekteler.

* Sağlık teknolojileri: YZ tabanlı teşhis ve ilaç keşfi (2024’te 28,1 milyar ABD doları).

* Siber güvenlik: YZ destekli tehdit algılama.

* İklim teknolojileri: Karbon yakalama, çevre dostu projeler, batarya geri dönüşümü (yüzde 15 fon payı).

* Savunma teknolojileri: Çift kullanımlı YZ uygulamaları.

* Türkiye’de yatırımcıların beklentileri: Türkiye’de yatırımcılar, yerel dinamiklere uygun ancak küresel trendlerle uyumlu girişimler arıyor:

* B2B YZ çözümleri: Biyoteknoloji, enerji, tarım ve sağlıkta sektörel çözümler.

* Fintek: Ödeme sistemleri ve yasal teknoloji (reg-tech), 2025’te 23,4 milyon ABD doları.

* Oyun: Hyper-casual’dan mid-core ve live-ops’a geçiş (24,5 milyon ABD doları).

* İklim ve lojistik: Yeşil enerji, YZ tabanlı filo yönetimi.

Yatırım değerlendirme ölçütleri

* Öncelikli sorun: Net, sektörel bir problemi çözmeli.

* Mimari: AI-native olmalı, sonradan ekleme değil.

* Pilot doğrulama: Gerçek müşterilerle test edilmiş, örneğin yüzde 30 verim artışı gibi Kuzey Yıldızı (North-Star Metric) kanıtı.

* Veri ve uyum: KVKK/ GDPR uyumu, şeffaf veri menşei.

* Savunulabilirlik: Veri avantajı, fikri mülkiyet (IP) kilidi, sektörel derinlik.

* Ekip: Sektörel deneyim, birlikte çalışma geçmişi.

* Birim kârlılığı: Tekrarlanabilir gelir modeli, yüksek LTV/ CAC oranı.

* Çıkış rotası: M&A veya stratejik alıcı tezi.

Girişimcilerin rotası nereye kayıyor?

Küresel ve yerel trendler: Küresel yatırımcı “herkese biraz çözüm” yerine tek dikeyde olağanüstü çözümler arıyor.

Türkiye’deki girişimlerin dünyadaki gelişmeler paralelinde doğru eksende ilerlediğini görmekteyiz. Mesela, enerji hat denetimi, endüstriyel görüntü işleme ve reg-tech gibi YZ çözümleri hızla ürünleşmekte. Oyun sektöründe live-ops modeli, fintek’te embedded finance ve BaaS (Banka-hizmet-olarak) girişimlerinin güçlendiğine tanık olmaktayız.

Eksikler: İki yapısal eksik öne çıkıyor:

* Ürünleştirme: Veri menşei ve veri yönetişimi şeffaflığı. Kurumsal alıcılar, KVKK/GDPR uyumunu ürünün önemli parçası saymakta.

* Maliyet Mimarisi: GPU tüketimi, model distillation ve caching gibi optimizasyonlar birim kârlılıkta (unit economics) yeterince görünür raporlanmıyor.

Girişimciler, yatırımcı beklentilerine kısmen uyum sağlıyor, ancak çeviklik ve ölçeklenme konusunda eksiklikler var.

Yatırımcılar, aynı Kuzey Yıldızı metriğini (North-Star Metric) sprintten sprint’e büyüten, birim kârlılığı tutarlı yöneten, kullanıma dayalı fiyatlama ve kanıtlı ROI (yatırımın geri dönüşü) sunabilen girişim projelerine öncelik veriyorlar.

Fırsat pencereleri: Enerji-altyapıda görüntü işleme ile hat/trafo denetimi ve kestirimci bakım; üretimde hata tespiti ve süre kısaltımı odaklı paneller; fintek’te reg-tech ve BaaS (Banka-hizmet olarak) kolları; tarımda topraksız/hassas çözümler; iklimde PV izleme/yerleşim, batarya veri analitiği; sağlıkta klinik iş akışına gömülü YZ uygulamaları; EV filo yazılımları (telemetri + muhasebe, TCO/ toplam sahip olma maliyeti düşüşü) bugün hemen tüm pazarlarda alıcı bulan kanallar.

2026’ya bakış

2026’da EU AI Act ve KVKK gibi regülasyonlar, veri şeffaflığını zorunlu kılacak. YZ yatırımları yüzde 60’a ulaşabilir, Türkiye’de ise fintek ve oyun büyümesini sürdürecek. Girişimciler, küresel ağlar kurarak ölçeklenme sorununu aşmalı.

Son söz: Kanıtlı etki ve tekrarlanabilirlik

Yatırımcılar, parlak hikâyeler değil, kanıtlı etki ve tekrarlanabilirlik arıyor. AI-native mimari, tek dikeyde derinleşme ve Kuzey Yıldızı metriğinde istikrar yeni standart durumunda.

Türkiye girişimcileri küresel trendlerle aynı doğrultuda, ancak veri şeffaflığı ve disiplinde derinleşmesi gerekiyor. Veriniz meşru, uyum ürününüzün parçası ve müşteri etkisi kanıtlıysa, sermaye sizi bulur. Daha görünür olmak için yapılması gereken ise odaklanmak, kanıtlamak ve tekrarlamak.