Kabuğunu kıran ekonomistler

Türkiye ekonomisinin dezenflasyon yolculuğunda da her sektör kendi silahıyla zafere ilerleyecek. Leonardo’nun liderliği, Raphael’in cesareti, Donatello’nun zekâsı ve Michaelangelo’nun neşesi gibi, ekonomistler de özgün yetenekleriyle bu yolculuğa yön verecekler. Kabuklarını kıran ekonomistler, reel sektörle omuz omuza Türkiye’nin yeni hikâyesini yazacaklar.

“Splinter onlara ninja gençliği aşıladı Leonardo önder, Donatello mühendis Raphael asi Michaelangelo neşeli.” Ninja Kablumbağalar

Osman Hamdi Bey’in 1906 yılında resmettiği ‘Kaplumbağa Terbiyecisi’, sabır ve kararlılıkla kabukları kırmanın sembolüdür. Bu sembolü benimseyerek, yaklaşık bir çeyrek asır sonra Türkiye ekonomisi tekrar sahneye çıkıyor. Kabuğunu kırmak ve ileriye sıçramak için iki iktisadi hedef yeniden deneniyor:

1. Tek haneli enflasyon.

2. Yatırım yapılabilir kredi notu.

Kredi notunda yeni kabuk: Moody’s sonrası Türkiye

Moody’s derecelendirme kuruluşunun kredi notunu bir kademe daha yükseltmesi, istikrar sürecinin pekiştiğini gösteriyor. ‘Durağan’ görünüm artık yukarı yönlü not artışları için güçlü bir baz. 23 Eylül 2024 tarihli ‘Aşkın Sonuna Kadar’ başlıklı yazımızda, risk primindeki gerilemenin 2025 yılı ve sonrasında devam edeceğini ve kredi notunu yukarı taşıyacağını analitik çerçevede detaylı biçimde vurgulamıştık.

‘Temkinli’ ve ‘ince ayar’ ile başlayan döngüde faiz hadleri düşerken para pahalı kalacak. Türk Lirası’nın değeri gözetilecek. Küresel konjonktürle uyumlanan Türkiye ekonomisinde iki kritik dinamik şekillenecek:

1. Dış finansmana erişim kolaylaşacak.

2. Tüketim – üretim dengesi yeniden kurulurken, büyümenin kalitesi yükselecek.

İki seneye yakın süredir uygulanan dez-enflasyon programı şu ana kadar şu aşamaları kaydetti:

1. Kur istikrarı sağlandı,

2. Cari fazla verilmeye başlandı,

3. Enflasyonda özellikle mal enflasyonunda belirgin düşüş gerçekleşti,

4. Rezerv birikimi hızlandı, ve

5. Risk primi geriledi.

Teknik açıdan bu maddelerin her biri birbiriyle etkileşim halindedir. Örneğin; cari açık sürerken kurda istikrar olmaz ya da rezervler azalırken risk primi düşmez.

CDS ve kur tünelindeki yılan: Risk priminde yeni yol haritası

2000’li yıllarda cari açık büyürken Türkiye-AB yakınlaşması ve küresel çapta değerlenen euro sayesinde Türk lirası istikrarlı görünmüştü. Çünkü “kur tünelindeki yılan” (snake in the tunnel, AB’nin resmi bir kur politikası terimidir) prensibi gereği AB’ye yakın ekonomilerin para birimleri euronun yörüngesinde hareket ederler. Bu dönemde finans hesabına yönelen fon akımları Türkiye’nin ödemeler dengesini desteklemişti. Ancak 2013 sonrasında Euro Bölgesi’nin kendi geleceğinin sorgulanmaya başlamasıyla fon akımlarının yönü değişti ve Türk lirası hızlı bir düzeltme yaşamak zorunda kaldı. Bu dinamikleri, 14 Ekim 2024 tarihli ‘J’den Z’ye Makro-İhtiyati Bir Cari İşlemler Serüveni’ ve 21 Ekim 2014 tarihli ‘5 Yıl Önce 10 Yıl Sonra’ başlıklı yazılarımızda ayrıntılı biçimde ele almıştık.

CDS, ülkenin kredi notunu ve borç ödeme kapasitesini yansıtan sentetik finansal araçtır. Matematiksel modellerle fiyatlanan CDS, ekonomik verilerin yanı sıra siyasal gelişmeleri de dikkate alır. Örneğin; siyasi istikrarsızlığın bütçe dengesini bozabileceği ya da seçim dönemlerinde artan kamu harcamalarının stres yükleyebileceği varsayımları, CDS primlerine yansır. Ülkenin borcunu düzenli ödeyebilme kapasitesi arttıkça CDS primi geriler ve kredi notu yükselir. CDS düştükçe dış kaynaklar ucuzlar.

2013 yılından beri ülkede hiç gelmeyen ve bundan sonra ihtimalden iyice uzaklaşan bir mutlak kriz beklentisi var. En son mart-nisan döneminde kısa süreli bir panik atağı daha yaşandı. Bu süre zarfı boyunca piyasa iki konuda bol bol yanıldı:

1. Büyüme oranları ve

2. Döviz kuru seviyesi.

Ekonomi yekpare değildir; sektörel dinamiklere ayrıştırılarak incelenmesi gerekir. Makro analizler ancak mikro bir perspektifle anlam kazanır. Bazı sektörler yükselişteyken bazıları zorlanabilir. Mikro veriler makro resme ışık tutar. Örneğin şirketlerin ihracat rakamları veya hava yolcu sayıları gibi somut veriler makro analizleri destekler.

2013 sonrası piyasa genellikle negatif beklentilere odaklanarak reel sektör planlamalarını zorlaştırdı. Özellikle yüksek finansman giderleri bilançolarda baskı oluşturdu. Bu baskının tek nedeni yüksek borçlanma maliyetleri değildi. Forward kurların 2024 yılından itibaren yüksek seyretmesi de şirketleri ekstra zorladı. Bu nedenle reel sektörün finans yönetimini optimize etmesi gerekiyor.

Türkiye’nin küresel pozisyonu: Ticaret savaşları ve yeni dengeler

Uluslararası kurumlar Türkiye’ye geldiklerinde kusursuz çalışan bir sistem ya da mükemmel tahminler beklemezler. Aradıkları temel unsur, tutarlı ve uygulanabilir argümanlardır. Yapılan analizlerdeki hata paylarının ekonomiyi raydan çıkarıp çıkarmayacağına odaklanırlar.

Uluslararası kurumlar Türkiye ekonomisi için yeniden olumlu değerlendirmeler yapmaya başladılar. Çünkü faiz indirim sürecindeki tablo netleşiyor. Bu netlik, zenginleşme veya pembe tablo anlamına gelmiyor; stratejik mahiyette daha çok öngörülebilirlik ve güvenlik ile ilgili bir kavram. 2000’lerden farklı olarak bu kez daha istikrarlı bir sürecin içindeyiz. En kritik farklardan biri enerji probleminin büyük ölçüde çözülmüş olması. O dönemde sınırlı enerji kaynağıyla hızlı ve sürdürülemez bir sanayi yatırımı hamlesi gerçekleşmişti. Ayrıca küresel fonlama da bol ve ucuzdu. Bugün ise fonlama çok daha seçici kriterlere sahip: Çevreci, eşitlikçi ve sürdürülebilirlik prensiplerine duyarlı. Türkiye şimdi güçlü bir enerji potansiyeliyle birlikte bulut teknolojilerine doğru sağlam ve sürdürülebilir geçiş sürecinde.

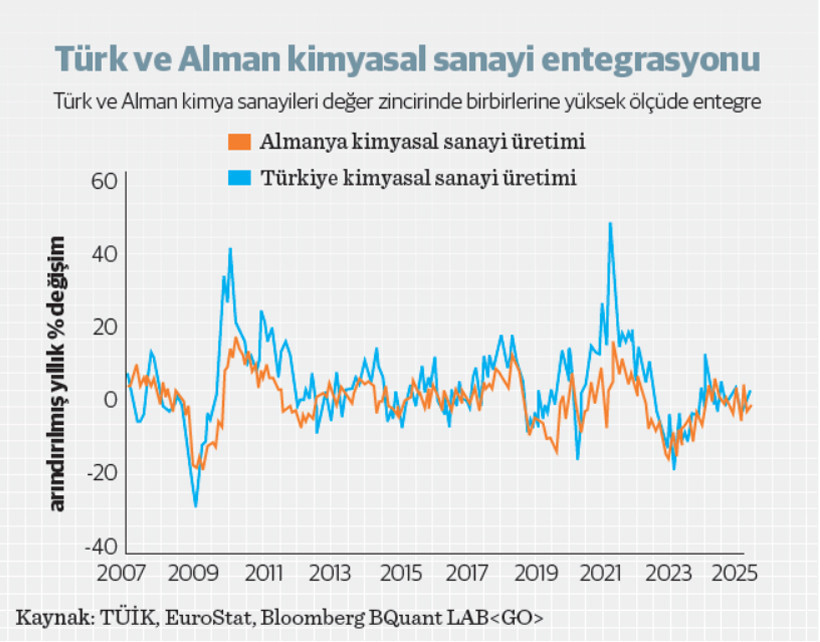

1- Dengeli büyüme: Yaz aylarındaki yavaşlamanın ardından, son çeyrekte büyümenin itici gücü yeniden dış talebe kayıyor. Burada savunma sanayi kilit rolde. Geçtiğimiz hafta Aselsan’ın performansı bu trendi net biçimde yansıttı. Almanya’nın yeni hükümeti tarafından artırılan savunma bütçesi Türkiye’ye olumlu yansıyacak. Ayrıca Almanya enerji altyapısını güçlendirmek için yoğun biçimde LNG yatırımı yapıyor.

ABD’den Almanya’ya rekor LNG sevkiyatları gerçekleşirken, Avrupa Birliği kimya endüstrisini canlandırmak için dört kritik ürüne özel önem veriyor: Amonyak, metanol, klor ve buhar krakerleri. Almanya’daki bu gelişmeler Türkiye’nin makine-teçhizat ve kimya sektörleri için yeni fırsatlar yaratabilir. Bir süredir yatay seyreden Türk sınai üretimi trend büyümesi doğrultusunda yeniden yükselişe geçerek, 2026 yılında ihracatta ciddi sıçramalar sağlayabilir.

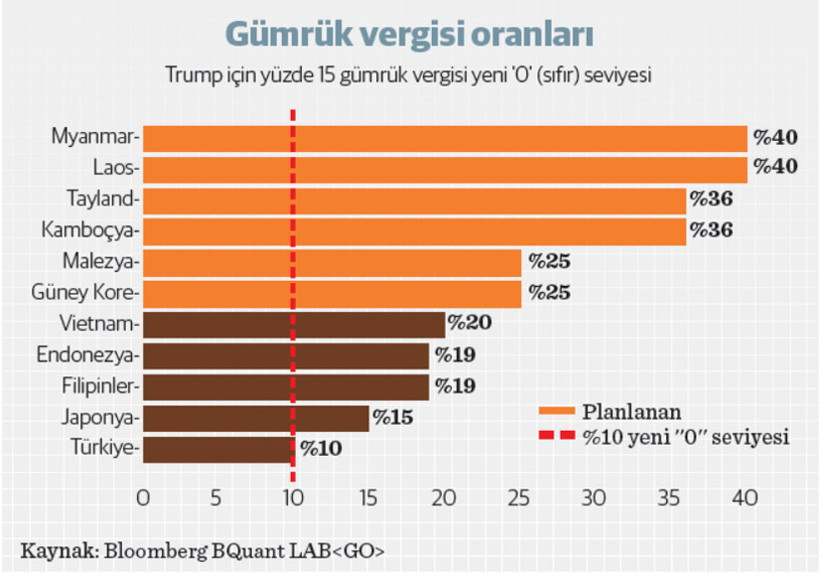

2-Ticaret savaşları ve ABD ile Détente: ABD Başkanı Trump'ın yüzde 15'lik gümrük tarifesini yeni ‘sıfır seviyesi’ ilan etmesi Türkiye için stratejik avantaj sağlıyor. Trump, Japonya başta olmak üzere Asya ülkeleriyle yüzde 15-20 bandında gümrük vergisi konusunda anlaşırken, Türkiye’yi AB gibi yüzde 15’lik minimum seviyede tutuyor. Bu, pratikte Türkiye’den ek vergi alınmadığı anlamına geliyor ve diplomatik bir kaldıraç.

3- Dayanıklı mal talebi: İç talep 2026 yılının ortasına kadar kontrollü seyredecektir. Bu dönemde faiz-enflasyon kombinasyonu yaklaşık yüzde 20’li seviyelere ulaştığında tüketici kredileri yeniden ivme kazanabilir. Otomotiv sektöründe motor tercihlerine bağlı olarak farklı dinamikler ortaya çıktığı için bir canlılık söz konusu. Ancak beyaz eşya ve diğer dayanıklı tüketim mallarında 2026 yılı ortasından itibaren güçlü bir toparlanma görülebilir.

4- Sarf malzemeleri üretimi: Gıda ve kişisel bakım ürünlerinde talep güçlü kalacaktır. Küresel deflasyonist ortam, bu tür sarf malzemelerinin üretim maliyetlerini olumlu etkileyerek üretimde sürekliliği sağlayabilir.

5-Finansman maliyetleri ve euro: İsviçre Merkez Bankası’nın faizleri sıfır bandına çekmesi ve Avrupa Merkez Bankası’nın 2026 yılında benzer bir adımı atma ihtimali dış finansmana erişimi rahatlatıyor. ABD’de Jerome Powell’ın gelecek Mayıs ayında görev süresinin dolması sonrası Trump yönetiminin yüzde 1 faiz hedefi, Fed’in politika faizlerini daha hızlı indireceği beklentisini artırıyor. Bu gelişmeler Türkiye gibi ülkelerin dış kaynak maliyetlerini düşürecektir. Euro-dolar paritesinde 1,15-1,20 adil değer bandı kritik eşik olmaya devam ediyor. Bu seviye aşılırsa ECB'nin agresif müdahaleleri gündeme gelebilir. Trump’ın düşük faiz politikası, doların uluslararası kullanımını artırabilir ancak bu nominal anlamda doların güçleneceği anlamına gelmiyor. Genel olarak euronun Türk dış ticareti lehine çalışacağı bir dönem bizi bekliyor (Bu konuyu 3 Şubat 2025 tarihli ‘99 Problem’ başlıklı yazıda değerlendirmiştik).

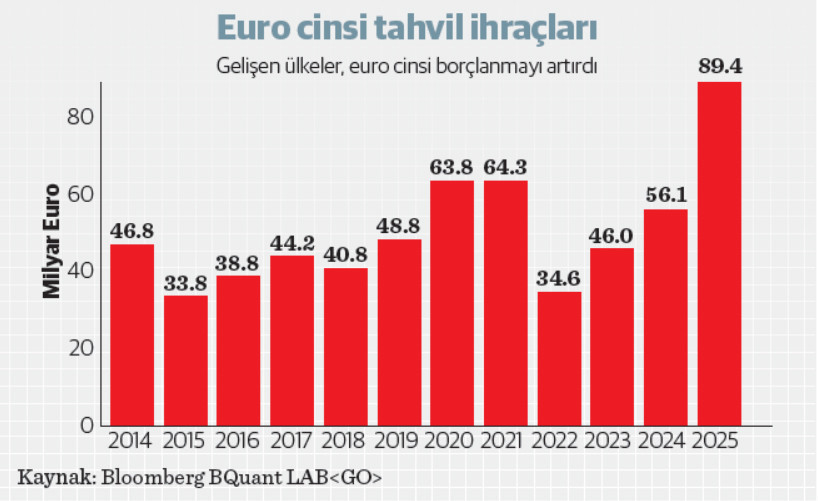

6Gelişmiş ülke mali problemleri: Son dönemde gelişen ülkelerin borçlanmalarının Euro cinsinden artması euronun değerini yükseltti. ABD federal bütçesinin yaklaşık yüzde 18’i faiz ödemelerine ayrılmış durumda. Gelişmiş ekonomilerde vade primleri yükselirken, uzun vadeli tahvil faizleri yüksek seyrediyor. Japonya, İngiltere, Fransa gibi ülkeler de listede. Bu durum kısa vadede faizlerin aşağı geleceğini gösteriyor ve Türkiye gibi gelişen ülkelerin varlık ve borçlanma maliyetleri açısından avantaj sağlıyor. Çünkü yatırımcıların risk algısı lehte çalışacaktır.

Splınter’ın ekonomistleri: Her sektör kendi silahıyla

Kabuklarını kıran ekonomistler, reel sektörle omuz omuza Türkiye’nin yeni hikâyesini yazacaklar. Kriz bekleyenlere kapılar kapanırken, küresel makro trendleri mikro veriler üzerinden yakalayarak Türkiye Yüzyılı’nın yol haritasını birlikte çizeceğiz. Güney Kore ihracatı, Tayvan üretimi, Hindistan’ın gübre ihaleleri veya ABD biyo-yakıt mevzuatı gibi konuları faizlerden ya da Dolar/TL seviyesinden çok daha fazla konuşacağız.

Ninja Kaplumbağalar’a ustaları Splinter karakterlerine göre özel silahlar vermişti: Raphael çok güçlüydü; öfkesi kontrolden çıkarsa çevresine zarar vermemesi için ona kör bir bıçak verilmişti. Donatello çok zekiydi; teknoloji ondan sorulurdu ancak en basit silahı, tahtadan bir sopayı kullanıyordu. Michaelangelo’nun aklı hep beş karış havadaydı; dikkatini toplamak için sürekli odak gerektiren bir mınçıka kullanırdı. En güçlü silah Leonardo’ya verilmişti çünkü liderdi; merhametli, ölçülü ve ‘temkinli’ydi, attığı her adımı ‘ince ince’ düşünürdü.

Türkiye ekonomisinin dez-enflasyon yolculuğunda da her sektör kendi silahıyla zafere ilerleyecek. Leonardo’nun liderliği, Raphael’in cesareti, Donatello’nun zekâsı ve Michaelangelo’nun neşesi gibi, ekonomistler de özgün yetenekleriyle bu yolculuğa yön verecekler.