Merkez Bankası likiditeyi politika faiziyle yönlendiriyor, piyasada geçici aşırılık var

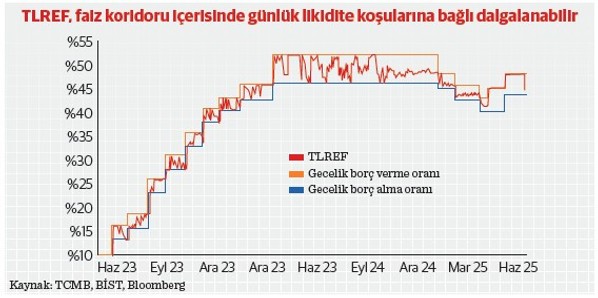

Türk Lirası Gecelik Referans Faiz Oranı (TLREF), önceki gün 2,82 puan düşerek yüzde 48,61’den yüzde 45,79’a geriledi. Bu durum bazıları tarafından ‘Merkez Bankası faiz indirimi sinyali veriyor’ şeklinde yorumlandı. Ancak işin aslı hiç de öyle değil.

Merkez Bankası son iki gündür piyasaya tüm likiditeyi haftalık repo ihaleleriyle (%46 faizle) sağladı ve gecelik fonlamayı (%49 faiz) durdurdu. Böylece ağırlıklı ortalama fonlama maliyeti politika faizine çekildi. Bu hamle, likiditenin maliyetini doğrudan politika faiziyle eşitlerken, TLREF gibi piyasa faizlerinin politika faizine yakınsamasını teşvik ediyor. Bu teknik bir uygulamadır ve politika faizinde bir değişiklik anlamına gelmez.

Diğer yandan, Merkez Bankası’nın rezerv biriktirme hamlesi piyasaya ek likidite sürerek Türk Lirası arzını artırıyor. Buna ek olarak dün gerçekleşen vergi ödemeleri ve zorunlu karşılık tesis döneminin kapanışı, piyasada likidite bolluğuna yol açtı ve faizlerin politika faizinin bile altına kaymasına sebep oldu. Ancak bu durum geçici. Vergi çıkışı ve zorunlu karşılıkların yeniden tesis edilmesiyle piyasadaki faiz oranlarının yeniden normal seviyelere yükselmesi beklenir. Dün yaklaşık 250 ila 300 milyar TL vergi çıkışı gerçekleşti ki bu çok ciddi bir sterilizasyon anlamına gelir.

Piyasada görülen bu kısa vadeli likidite fazlalığı ve faiz düşüşünü kalıcı bir politika sinyali olarak değerlendirmemek önemli. Bunlar çok ileri seviyede teknik konulardır. Ben, bu ülkenin en büyük bankasının hazinesinde oturup orada çok kıymetli insanlarla dirsek çürütmüş, Bankalar Birliği’nde düzenli gerçekleşen dönemin Hazine Müsteşarlığı bugünün T.C. Hazine Maliye Bakanlığı piyasa yapıcısı toplantılarına piyasa yapıcısı bu bankalar adına katılmış birisi olarak bunları yazıyorum. Piyasa yapıcısı bankaların hazine bölümleri özellikle de zorunlu karşılık tesisinden yükümlü aktif-pasif masaları ile görüşmeden günübirlik hareketlerden bu tarz yorumlar çıkarılmamalıdır. Çünkü piyasadaki likidite günlük belirlenir ve merkez bankası tarafından yönetilir. Eskiden her sabah veri terminalleri o gün piyasanın likidite durumunu “flash” geçerlerdi. Piyasanın günlük likiditesi çok önemli bir göstergedir. Maaş ödemeleri, bayram tatilleri, ATM nakit ihtiyaçları, vergi dönemleri gibi pek çok değişken günlük likidite ihtiyacını dalgalandırır. Zaten dün TLREF yeniden yükseliş kaydetti. İlaveten tahvil piyasasındaki hareket de merkez bankası duruşuyla uyumlu. Satışlar verim eğrisinin kısa tarafında (2 ila 5 yıllık segment) yoğunlaştı.

Merkez’de net bir gevşeme sinyali yok

Merkez Bankası henüz net bir politika gevşeme işareti vermiş değil. Önümüzdeki dönemde makro-ihtiyati kredi tedbirleri veya faiz indirimi kanalıyla bir gevşeme başlayabilir. Bu süreçte piyasa koşulları yakından izlenecek. Maliyet kanalı mı miktar kanalı mı karar verilecek. Uluslararası yatırımcıların Türk Lirası varlıklara artan ilgisi ve CDS’lerdeki toparlanma, piyasadaki normalleşmenin temelini oluşturuyor. Piyasada Dolar / TL opsiyon fiyatlamalarının ima ettiği oynaklık ortalama seviyesine döndü ve normalleşti. Ancak likidite fazlasının kalıcı ve fiyat istikrarını tehdit edici hale gelmesi durumunda Merkez Bankası depo ihaleleri yoluyla fazla likiditeyi sterilize edecektir.