Nakdi spektrumun tonları ve nakdin taçlanışı: Mobius'un “Nakit kraldır” mesajının ekonomik şifreleri

Kıdemli yatırımcı Mark Mobius, geçen hafta “Nakit kraldır” dedi. Ancak Bakan Mehmet Şimşek’e kulak vermek gerekebilir. Sonuçta, nakit kral mı değil mi tartışmasında esas belirleyici ekonomik iklimdir. Bugün Mobius haklı görünüyor: Deflasyon tehdidinde nakit, tacı yeniden takmaya hazır.

T.C. Hazine ve Maliye Bakanı Sayın Mehmet Şimşek’in, BloombergHT televizyon mülakatı sırasında kullandığı “Borsa risklidir” ifadesi tartışmalara yol açtı.

Teknik açıdan, beynelmilel kabul göre finans literatüründe varlıklar ikiye ayrılırlar:

1. Riskli varlıklar.

2. Risksiz varlıklar.

Varlıkların riski, fiyatlarının standart sapması yani oynaklığı ile ölçülür. Basit bir matematiktir. Bir varlığın fiyat değişimi ne kadar yüksek ise o denli riskli atfedilir. Bir diğer ifade ile geri ödeme kapasitesi riskin belirleyicisidir. Yatırım tutarı geri döndüğü ölçüde risk ortadan kalkar. Finans jargonunda buna “beta” da denir. Beta, varlığın piyasa genelindeki hareketlerle korelasyonunu ve piyasaya göre riskini ölçer.

Varlıklar arasında ABD Hazinesi’nin ihraç ettiği devlet tahvilleri, risksiz kabul edilir. Çünkü ABD Hazinesi’ne borç verilen bir başka deyişle ödünç verilen paranın geri geleceğe kesin kabul edilir.

Bir yatırımdaki amaç nemalanabilmektir. Yatırım tutarı karşılığında bir verim alınması beklenir. Verim alınıp, nemalandıkça değer artar. En azından artması istenir. Bu da reel kazancı beraberinde getirir.

Nemalanma motivasyonu haricinde bir de değer saklama kapasitesi vardır. Paranın işlevlerinden birisi de değer saklayabilmektir. Dolayısı ile geri ödeme kapasitesinin belirleyicilerinden birisi enflasyondur. Reel kazanç için enflasyonun üzerinde bir nema beklenir. O yüzden de para, enflasyon süresince değerini yitirir. Bir banknotun üzerinde belirtilen değerin alım gücü vadede azalır. Bir başka ifadeyle enflasyon, paranın amortisman gideridir.

O yüzden para dışında değer saklama araçları da bulunmaktadır. Örneğin altın. Altın, korozyona uğramayan kimyasal özelliği sayesinde gramajını ilelebet sürdürebilir. Dolayısı ile bin yıl önce alınan gram altın bugün hala gram altındır. Altın, nesiller arası servet transferi aracı gibi de düşünülebilir. Para gibi amortismana tabi değildir. O yüzden teknik açıdan altın, anti-para ya da anti-kur (anti-currency) şeklinde tanımlanır.

Servet kümesi dijitalleşti

Klasik dönemde servet kümesi kısaca altın, nakit, hazine tahvili ve riskli varlıklardan oluşuyordu. Ancak teknolojinin ilerlemesiyle küme dijitalleşti. Dijital altın şeklinde ifade edilen ‘BitCoin’ kümenin yeni elemanı haline geldi.

Eskiden paranın karşılığı altın, hazine tahvilinin karşılığı devlet güvencesiydi. Spektrumun ilerisindeki varlıklar otomatik olarak riskli hale geliyordu. Borsalarda işlem gören hisse senetleri, diğer menkul kıymetler ve türev işlemler. BitCoin’in karşılığı ise işlemci günü yani enerji.

Önce 1929 Buhranı ardından 1971 Bretton Woods’un çöküşü ve son olarak da ‘2001 Internet Balonu’ndan – ‘2008 Lehman İflası’ dönemiyle bu denklemler günümüzdeki modern halini aldılar. Lehman krizinin ardından dönemin ABD Hazine Bakanı Timothy Geithner burnu havada bir şekilde ABD’nin kredi notunun düşme şansını “0” yazı ile “sıfır” diye niteledi. Aynı Sayın Şimşek gibi bir televizyon mülakatında. Tek farkı Bloomberg yerine CNBC’de katıldığı bir programda. Geithner, 2011 not indirimi sonrasında fiilen siyasi kredibilitesini kaybetti ve Obama’nın 2012 yeniden seçilmesi sonrası kurulan yeni kabinede görev al(a)madı.

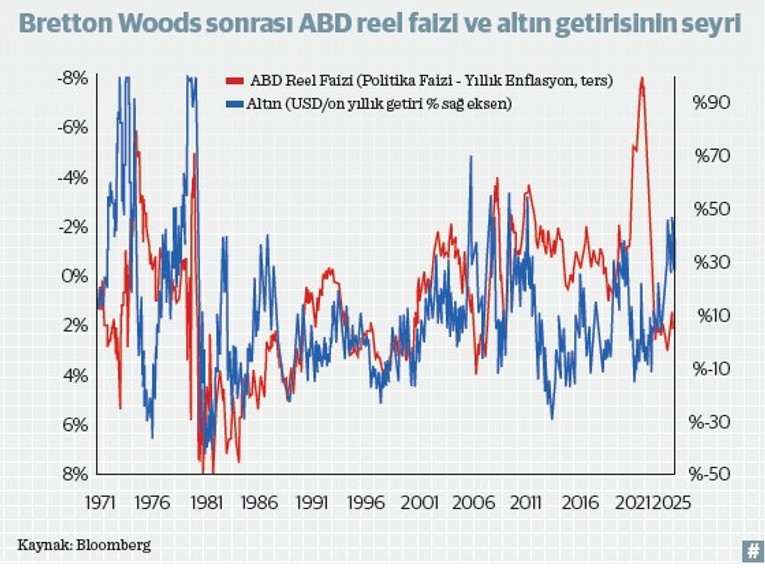

Bahsi geçen dönemde Fed, likidite tuzağı ile mücadele edip sıfır seviyesindeki faizlerin üzerine parasal genişleme yapmaktaydı. Enflasyon endişesiyle insanlar servetlerini koruma amacıyla anti-kur niteliğindeki altına yönelmişlerdi. Altının yakın tarihteki ilk zirvesi bu dönemde gerçekleşti. Hatta aynı dönemde altın dışında kıymetli taşlara sahip mücevher talebi de ciddi manada yükselmişti. Çünkü likidite tercihi tahvil ve nakit arasındadır. Enflasyonun yükselme eğilimi dönemlerinde insanlar nakitten uzaklaşırlar ve tahvil ya da altına yönelirler. ABD’nin kredi notunda “façasını çizdirmesi”, tahvili de geri plana iterek bu anlamda altını tekelleştirdi.

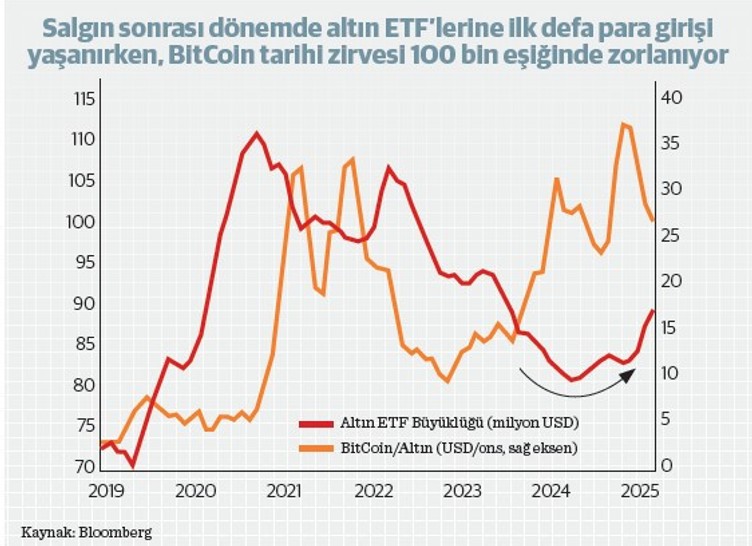

Ancak ABD Hazinesi’nin artık risk unsuru taşıması, ilaveten Fed’in parasal genişlemeye rağmen likidite tuzağında enflasyon oluşturamaması sistemik endişeleri beraberinde getirdi ve karışlığı enerji olan BitCoin sahneye çıktı. Serbest piyasada tekeller pek sevilmezler. Fiziksel alemde altın, sanal alemde BitCoin günümüzün değer saklama araçları. Mevcut küresel belirsizlikte altın yeni bir zirve görürken, BitCoin de 100 bin eşiğini zorladı.

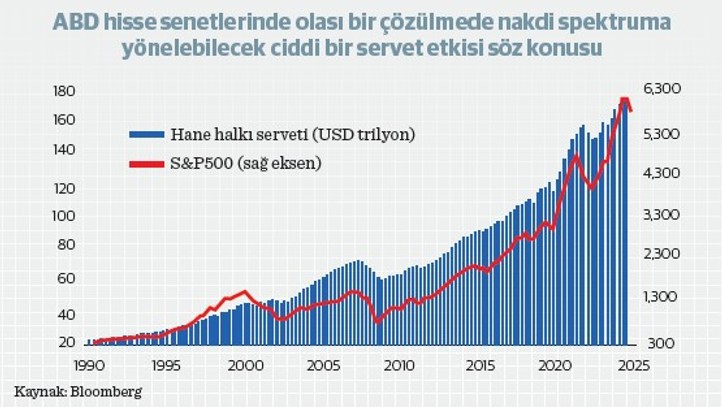

Sayın Şimşek, ABD’li mevkidaşının hatasına düşmeyerek mülakatta risklere dikkat çekti. Tarihsel açıdan bakıldığında hisse senedi fiyatları böylesine yüksekken Trump, başkanlığında 100. gününü tamamladı. Trump’ın ikinci dönemi tam bir curcuna ile başladı. ABD doları çakıldı. ABD Hazinesi’nin tahvilleri de değer kaybettiler. ABD dolarındaki gerileme anti-kur altındaki yükselişle uyumlu. Bu konjonktürde insanların riskli hatta risksiz kabul edilen ABD tahvillerinden uzaklaşması normal. Likidite tercihiyle altın ve BitCoin’e yönelindi.

‘StableCoin’ üzerinde çalışılıyor

Ancak ikisi arasında da halen bir fark var. Altın fiziksel saklanabilen ve gramajını koruyabilen bir enstrüman. BitCoin ise dijital. Entropi kanunu gereği tekrar enerjiye dönmesi de zor. En azından şimdilik mümkün değil. Zaten, BitCoin’in rezerv haline gelememesinin önündeki en büyük engel fiziksel saklama sorunu. Bu konu çözülemedi. Bu nedenle G-7 nezdinde ilgili çalışma grupları ‘StableCoin’ çıkarma peşindeler. Adı üzerinde “istikrarlı” dijital paralar.

Mevcut Trump v2.0 konjonktüründe küresel büyüme yavaşlıyor. Faiz hadleri enflasyon ile birlikte düşüyor. Deflasyonun kara bulutları piyasaların üzerinde gezinmeye başladı. İktisadi faaliyetteki yavaşlama riskli varlıkları tehdit ederken reel getirinin düşmesi altın pozitif. Altının kaderini reel getirinin nasıl seyredeceği belirleyecek. Çin’deki deflasyon petrol ve hammadde kompleksi üzerinden dünya geneline yayılırsa riskli varlıkların yani borsaların ciddi bir düzeltme yapması beklenir. Bu düzeltme beraberinde BitCoin’i de sallayabilir. BitCoin’de 10 bin dolar seviyesini telaffuz eden çok ciddi isimler piyasada bulunuyor. Bloomberg analisti Mike McGlone, bunlar arasında öne çıkanlardan.

Üç kat daha şiddetli oynaklık görebiliriz

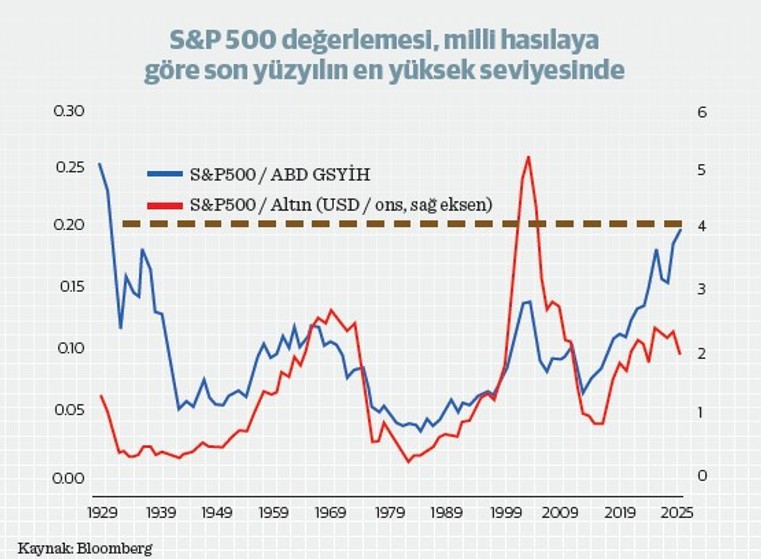

Bu satırların yazarı, kavramsal açıdan BitCoin ya da diğer benzer kripto paraların çıktığı günden beri sempatizanıdır. Ancak sempati farklı fiyatlama farklı. ABD hisse senetlerinde yaşanan yüzde 10’luk geri çekilme, BitCoin’de yüzde 25 değer kaybı ile sonuçlandı. BitCoin, oynaklık açısından diğer riskli varlıklara göre çok daha hareketli bir enstrüman. Dolayısı ile değer saklama kapasitesi fiziksel altın gibi değil. Bu da berberinde ciddi bir risk unsuru taşıyor. Eğer riskten kaçış hızlanır ve hisse senetlerindeki geri çekilme derinleşirse BitCoin’de yaklaşık üç kat daha şiddetli bir oynaklık görebiliriz. “Beta” kavramı ile düşünürsek BitCoin, hisse senetlerinden neredeyse üç kat daha oynak ve riskli bir enstrüman.

Nakit, altından bir taç takmak üzere

Altın, bir likidite tercihi. Kendi içerisinde güvenli liman. Nakit, altından bir taç takmak üzere. Deflasyonist konjonktürlerde nakdi tutan kazanır. Çünkü bu sefer vade terse işler. Paranın alım gücü durduğu yerde artmaya başlar. Tıpkı atom seviyesinde fiziğin kurallarının değişmeye başlaması gibi. Yazının başında belirttiğimiz denklemin matematiksel mekaniği enflasyon ile hisse senetlerinin, varlık fiyatlarının artışını beraberinde getirir. Enflasyonist konjonktürlerde borsalar varlık fiyatlamaları yükselme eğilimindedir. Deflasyon ise borsaları ve varlık fiyatlamalarını aşağı çeker daha kaba bir tabirle; “söndürür”, “çökertir”.

O yüzden kıdemli yatırımcı Mark Mobius geçtiğimiz hafta Bloomberg televizyonuna verdiği mülakatta “Nakit kraldır” dedi. Sayın Şimşek’e kulak vermek gerekebilir.

Sonuçta, nakit kral mı değil mi tartışmasında esas belirleyici ekonomik iklimdir. Bugün Mobius haklı görünüyor: Deflasyon tehdidinde nakit, tacı yeniden takmaya hazır.

Not: Konuyla ilgilenenlerin; QE dönemini kapsayan son 15 yıllık süreçte, Araştırma GMY’si Azmi Dölen ve stratejist Işık Ökte ile Halk Yatırım’da beraber yaptığımız çalışmaları incelemelerini tavsiye ederim.