Newton’un şahidi Powell: Deflasyon rüzgârları, üretici fiyatları ve maliyetler

Haziran ayında Türkiye Tarım ÜFE fiyatları aylık %19 gibi ekstrem bir artış kaydetmişti. Aynı ay TÜFE’de gıda fiyatlarının gerilemesini 28 Temmuz tarihli “Newton” başlıklı yazımızda ağırlıklarla açıklamıştık.

Derken çok geçmeden 14 Ağustos günü tarih tekerrür etti.

ABD ÜFE, %0,2 seviyesindeki beklentilere karşın aylık %0,9 oranında artış kaydetti. Ekranlarda sayılar yanıp sönmeye başladığında pek çok kişi düşünce şematiklerini sorguladı. Çünkü teknik açıdan küresel deflasyonist konjonktürle bağdaşmayan bir durumdu. Aynı zamanda Fed’in faiz indirim beklentilerini de bir anda rafa kaldırabilecek güçte bir gelişmeydi.

Türkiye’de TÜİK, üretici fiyatlarını farklı endekslerle izliyor: Yurt-içi ÜFE (Yİ-ÜFE) başta imalat olmak üzere madencilik, enerji ve diğer sektörleri kapsıyor; ayrıca Hizmet ÜFE (H-ÜFE) ile hizmet maliyetleri izleniyor. ABD’de ise ÜFE hem mal hem hizmet fiyatlarını kapsıyor, fakat alt kırılımlar da yayımlanıyor.

Mali enflasyon – Reel deflasyon ikilemi

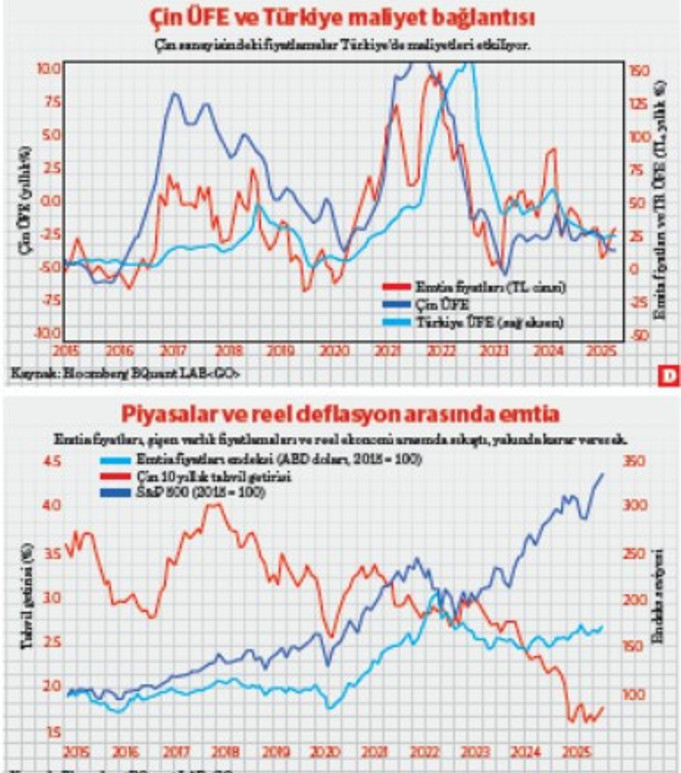

Detaylar incelendiğinde mal fiyatlarının beklentiler doğrultusunda seyrettiği, ancak hizmet kalemlerinin sapmaya yol açtığı görüldü. Bu ayrışma kritik: ABD’de hizmet enflasyonu yüksek kalmaya devam ederken, Çin ÜFE’nin derin negatif bölgede seyretmesi küresel hammadde fiyatlarını baskılıyor. Tarihi zirvelerde rekor kıran S&P500, portföy yönetim ücretleri üzerinden finansal hizmet maliyetlerini artırıyor. Yüksek teknoloji ve yapay zekâ etrafında şekillenen fiyatlamalar da varlık şişkinliğini besliyor.

Bu tarz sürprizler dünyanın her yerinde yaşanabiliyor. O yüzden verilerde tek bir açıklamaya değil ana eğilime odaklanmak gerekli. Açıklanan verinin ana eğilimi bozup bozamayacağı piyasadaki senaryo ve fiyatlamaların değişmesinde belirleyici rol oynuyor. Eğer veri güçlüyse sürpriz etkisi devreye giriyor. Aksi takdirde bir anomali olarak kayıtlarda kalıyor.

Gerçekten de temmuz ayında Türkiye’nin Tarım-ÜFE verisi açıklandığında aylık %6 düşüş gerçekleşti. Böylece gıda fiyatlarındaki ana eğilim bozulmadı. Sepet ağırlıkları mevsime göre şekillendikçe seri kendisini ana eğilimiyle uyumlu şekilde düzeltecektir.

Benzer durum ABD ÜFE için de geçerli. Küresel deflasyonist konjonktür henüz ortadan kalkmadı. TCMB Başkanı Dr. Fatih Karahan, maliyet baskısının azaldığını sunumlarında belirtiyor. Fed Başkanı Jerome Powell da Jackson Hole konuşmasında faiz indirimlerinin kaldığı yerden devam edeceğini belirtti. ABD’de ithal mal fiyatları 2025 boyunca neredeyse her ay ilk açıklamaların altına güncellendi.

Aynı doğrultuda merkez bankası son açıklamalarında Temmuz ayı TÜFE’deki ihlalin geçici doğasına değindi. Şu an için enflasyon ana eğilimini değiştirecek bir katalizör görünmüyor. Fed’in faiz indirimlerine dönmesiyle ABD 10 yıllık getirilerindeki düşüş belirginleşebilir. CDS de 250 baz puana doğru yaklaşma arayışında. Bu gelişmeler dış finansman için elverişli koşullara işaret ediyor. Sene sonuna kadar bankacılık sektörünün uygun koşullarda çevireceği yaklaşık 7 milyar ABD Doları tutarındaki sendikasyonların ardından 2026 yılına Hazine’nin olumlu EuroBond ihraçları ile başlanabilir. 2024 Ağustos’unda Ekonoritmisk’in çıkış yazısı “Deflasyon Rüzgârları” idi. Bir senenin ardından hala esen aynı rüzgârlar Türkiye’nin dış finansman rotasında pruvayı neta tutuyor.

Çin’de fiyat savaşları

ABD’deki ayrışmanın Çin’de izdüşümlerini yakalamak mümkün. “Fiyat kırma tedbirleri” (anti-involution) artık hükümet politikalarının merkezinde. Çin’in aşırı kapasite sorununu özellikle beş sektörde yakından izlemek mümkün: demir-çelik, bakır izabe (~işleme) tesisleri, polisilikon, petrokimya rafinerileri ve kömür. Aşırı kapasite baskısı nedeniyle üretici fiyat endeksi derin negatif bölgede seyrediyor. Bu sektörlerdeki yoğun fiyat rekabeti sınai kârlılığı zayıflatıyor.

Geçen hafta açıklanan temmuz verilerine göre sınai şirket kârları yıllık bazda %1,7 geriledi. Beklentilerden daha sınırlı kalan bu kayıp, hükümetin fiyat kırma karşıtı adımlarının ve yüksek teknolojideki güçlü kâr marjlarının ortalamayı desteklediğini gösteriyor. Çip üreticilerinde kârlar yıllık %176 artarken, yüksek teknoloji sanayisinde genel kâr büyümesi %19 seviyesinde gerçekleşti. Buna karşın madencilikte kayıp %32 ile derinleşti. Yani tablo karışık: politika desteği ve teknoloji marjları sınırlı rahatlama sağlasa da, talep zayıflığı ve 34 aydır süren fabrika çıkış fiyatı deflasyonu kâr dinamiklerini baskılamaya devam ediyor.

Sonuç: Bakır fiyatında 4,55 dolar eşiği

Küresel deflasyonist ortamda tahıl fiyatları dip seviyelere yaklaşmış durumda. Önümüzdeki dönemde “düşük fiyat kürü” devreye girerek taban fiyatların oluşması bekleniyor. Brent petrol için varil başına 60 dolar kritik destek konumunda; küresel talep daha da zayıflarsa 40 dolar ihtimali gündeme gelebilir. Fosil yakıtlar, teknolojik dönüşüm karşısında kırılganlığını koruyor.

Buna karşılık bakırda libre başına 4,55 dolar seviyesi kilit eşik. Ekonominin “3C”sinden (Corn, Crude, Copper = tahıllar, fosil yakıtlar, endüstriyel metaller) ayakta kalan bir bakır var. ABD Jeolojik Araştırmalar Kurumu (USGS) geçtiğimiz hafta bakırı kritik mineral listesine önerdi. Bu adım, fonlama teşvikleri ve izin kolaylıkları açısından stratejik önem taşıyor. Bakırın savunmadan elektrifikasyona, yeşil enerjiye kadar geniş yelpazede kullanımı, metalin eski-yeni tüm teknolojilerde merkezi rolünü teyit ediyor. “Doktor” bakırın bu rolü, küresel ekonominin toparlanıp toparlanamayacağını ve majör merkez bankalarının faiz indirimlerine ne kadar alan bulacağını gösterecek. 4,55 dolar altına sarkarsa deflasyonist baskılar bizimle demektir (son fiyat 4,59).

Sonuçta Çin’de hükümetin “anti-involution” söylemleri ve rekabeti törpüleyen adımları kısmi rahatlama sağlıyor; fakat talep eksikliği ve deflasyonist fiyatlama ana resimde kalmaya devam ediyor. ABD’de hizmetler enflasyonu verileri yukarı çekerken, Çin’de arz fazlası ve fiyat rekabeti deflasyonist baskıları sürdürüyor.