Santim santim Bubka’dan Ersu Şaşma’ya: Hayat pahalılığı ve TCMB’nin enflasyon çıtası

Sırıkla atlama, atletizmin en bütüncül branşlarından biridir. Vücudun her kası, her eklemi uyum içinde çalışmak zorundadır. Jimnastikçi kadar esnek bir omurga, grekoromen güreşçi kadar güçlü kanatlar, omuzlar… Ukraynalı Sergey Bubka yıllarca bu disiplinin hükümdarıydı. Bugün ise bayrağı İsveçli Mondo Duplantis taşıyor. Komşumuz Yunanistan’dan Emmanouil Karalis ve Türkiye’den Fenerbahçe sporcusu Ersu Şaşma, bu yarışta zirveye yakın isimlerden.

Sırıkla atlamada çıta barem barem yükselir. Geçilemeyen bir yükseklik, önceki hakların ve ihlallerin gölgesinde sonuç getirir. Olimpiyat altınları böyle alınır ya da kaybedilir. Efsanevi Bubka, bu işin kaybeden tarafındadır. Duplantis’in de benzer şekilde kaybettiği finaller vardır.

Geçtiğimiz hafta TCMB Enflasyon Raporu’nda ara hedefler açıkladı: 2025 için %24 hedef, %25 ila %29 yılsonu tahmini. Tıpkı sırıkçılar gibi, %24’ü değil %29’u tutturmak da bu yarışı kazandırabilir. Merkez bankasının asıl yüksekliği — %5 ana hedef — ise yıl yıl santim santim yaklaşacağı bir çıta. Önümüzdeki yıl %16, 2027’de %9. Artık bir seferde %5 atlama zorunluluğu yok; strateji, “Bubka taktiği” ile kademeli ilerlemek.

Geçen hafta Duplantis, dünya rekorunu bir santim geliştirdi. Aynı gün TCMB de hedeflerini güncelledi. Atletizm pistinde çıta barem barem yükselirken, ekonomi cephesinde de hedefler basamak basamak tırmanıyor.

Toplantının altın soru kombosu

Geçen hafta yapılan Enflasyon Raporu toplantısında, reel faiz ve nötr seviye (r*) konusu açıldı. Normalde uluslararası yatırımcıların kurul üyelerine koordineli baskısı toplantıya ritim katar. Eşzamanlı etkileşimle merkez bankasını analitik düzlemde zorlamayı severler. Bunun sonucunda piyasada tepki oluşur.

PPK kararları gün içinde açıklanır. Çünkü piyasa etkisi anında görülmek istenir. Ancak yabancı payının azalmasıyla bu etkileşim azaldı. Yerel piyasa aktörleri önceden hazırladıkları statik nitelikteki soruları ardışık şekilde değil tekil bazlı operasyonel seviyede yöneltiyorlar. Merkez bankasının verdiği cevaplarla reaksiyona girilmiyor. Bu da üst seviye stratejik toplantıların piyasa tepkimesini azalttığı gibi geniş kesimlere mesajın ulaşmasını da zorlaştırıyor.

Sorularda makro – mikro / mali – reel etkileşim matrisi de zayıf kalıyor. Örneğin likidite işlemleri için yöneltilen bir sorunun mikro bacakları havada kaldı. Açık piyasa işlemleri (APİ) reel sektörü dışlayıcı nitelikte değildir. Çünkü para tabanının TCMB bilançosundaki iç (kredi, APİ, Hazine işlemleri) ve dış varlıklar (rezerv birikimi) yoluyla şekillendiği, bunun da kredi büyümesi ve likidite koşulları üzerinden reel sektöre doğrudan yansıdığı göz önüne alınmalıdır.

Brüt rezervler rekor seviyeye yükselirken ABD Hazine tahvilleri yüksek getiriden biriktirilmeye başlandı. Ancak piyasa, kendisini medya zannediyor. Siyaset biliminde medyayı yasama, yürütme ve yargı erklerinin yanında dördüncü etmen şeklinde gören yaklaşımlar vardır. Oysaki piyasanın kendi üzerine aldığı kamu otoritesini denetleme vazifesi yalnızca Türkiye’ye özgü bir tutum. “Piyasanın sopası” fiyatlama serbestisiyle sınırlıdır. Normalde piyasanın reel sektör ve bireysel yatırımcıların finansal vaziyetlerini iyileştirecek stratejiler geliştirmesi beklenir. Borsa İstanbul’da yurtdışına kaybedilen önemli miktardaki yatırımcı sayısı piyasanın yanlış yere odaklandığını ortaya koyuyor.

Hayat pahalılığı ≠ enflasyon

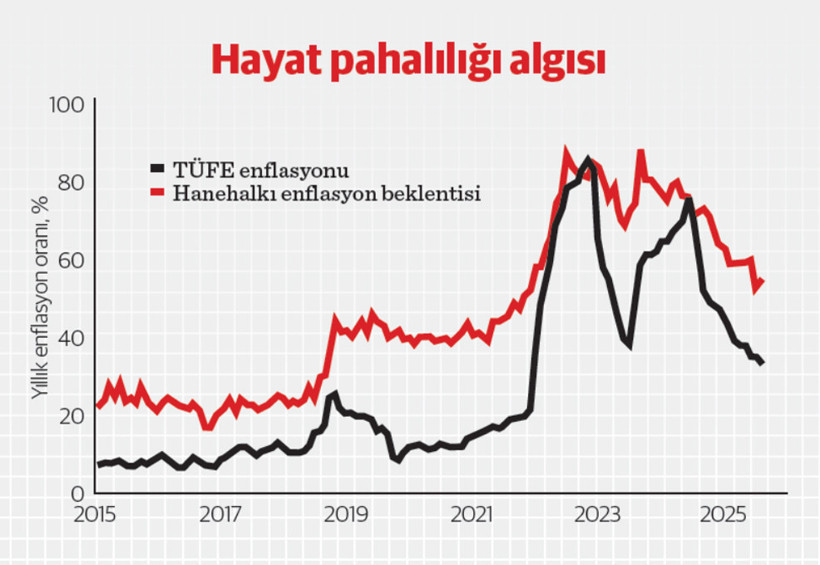

Hayat pahalılığı, enflasyonun ölçtüğünden farklıdır. İkame etkisi nedeniyle resmî enflasyon hayat pahalılığını olduğundan yüksek gösterebilir. ABD Meclisi Bütçe Ofisi (CBO) ve Fed’in New York Şubesi “Liberty Street” bloğu, bu farkın küresel ölçekte nasıl çalıştığını yıllardır inceliyor. Çünkü hayat pahalılığı küresel bir konu. Başkan Dr. Karahan’ın belirttiği ürün devir daim hızı, yani sık tüketilen malların fiyatlarının daha sık gözlemlenmesi (literatürde salient prices), algıları çarpıtıyor. Enflasyon Türkiye’de tek hanelerdeyken hanehalkı beklentisi %20’lerdeydi (Mankiw – Reis ekolü).

Ancak Fed, çok ciddi şekilde nötr seviye odağını korur. “R-Star” başlıklı 18 Kasım 2024 tarihli yazımızda bu konuyu detaylı incelemiştik. Dr. Karahan reel faiz sorusunu pas geçerek hayat pahalılığı tartışmasını açma fırsatını kaçırdı. Türkiye’de fiyat istikrarı kavramı hâlâ teknik bir terim olarak kamuoyunda sınırlı karşılık buluyor. Hanehalkı döviz ve altın konusunda iyi bir tasarruf sahibidir; ancak enflasyon tahmininde zayıftır, çünkü yeterli bilgiye sahip değildir (Carroll, Cavallo). Piyasanın asıl bu tarafa odaklanması, mesajların finansal okur yazarlığı düşük sektörlere yoğunlaştırılması gerekiyor.

“Ex-Post”tan “Ex-Ante”ye

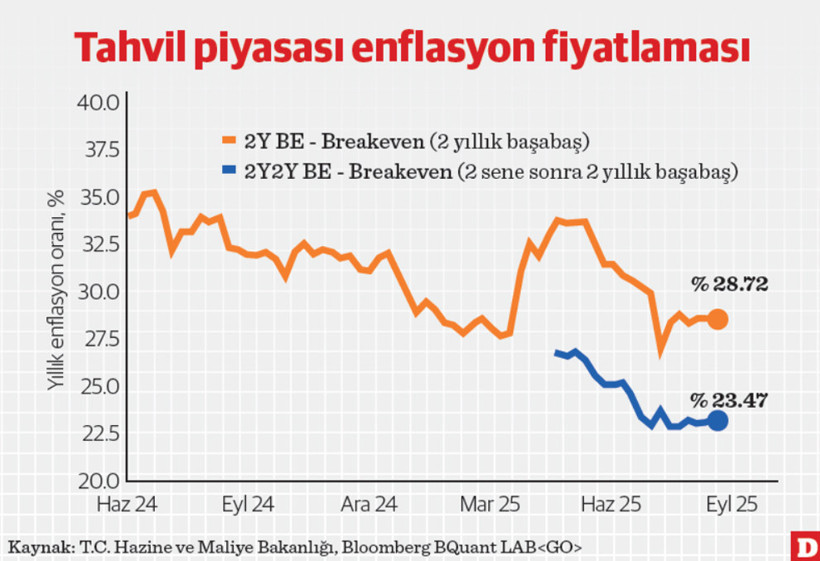

Başkan Karahan’ın da belirttiği gibi borç senetleri piyasasında likidite eksikliği reel faiz ölçümünü zorlaştırıyor. Ancak piyasanın kendi beklentileriyle — 2 yıl vadeli faiz ve 2 yıl vadeli enflasyon tahmini — “ex-ante” bazlı reel faiz hesaplamak mümkün. Geçtiğimiz haftaki grafiğimizde görüleceği üzere 2.000 (iki bin) baz puana yaklaşan bir reel faizle karşı karşıyayız. Benzer şekilde Fed, ECB gibi vadede fiyatlamaları 2 yıl / 2 yıl gibi ölçmek yine tutarlık sağlar (bugünkü grafiğimiz). Eski’nin sorusu bu derinliği yakalıyordu.

SONUÇ: 13–25 Eylül’de Japonya’nın başkenti Tokyo’da Dünya Atletizm Şampiyonası var. Ersu’yu izlemek, yalnızca madalya heyecanı değil, aynı zamanda bir merkez bankası strateji dersi olacak. Favori sırıkçılar, düşük yükseklikleri pas geçer, enerjisini asıl kritik yüksekliklere saklar. TCMB Başkanı Dr. Karahan da şimdilik reel faizi pas geçiyor, belli ki hakkını daha zor etaplar için saklıyor.

Sırıkla atlama, pistte santim santim ilerleyen bir stratejidir; para politikasında da hedefe ulaşmanın yolu küçük ama istikrarlı atlayışlardan geçer. Bubka 35 kez kendi rekorunu kırdı, Duplantis 13 kez… TCMB de ara hedeflerle o %5 çıtasına santim santim yaklaşacak. Ekonoritmiks cephesinde inancımız tam: Ersu da Karahan da o zirve atlayışını yapacak