Şimdilik bilmediğimiz haliyle reel faiz: TCMB para politikası

“Yolu bilmekle yolu yürümek aynı değildir.” The Matrix / Mevlana

Şövalye Roger Penrose, 24 Nisan 2025 günü Oxford Üniversitesi’nde konuştu. Söyleyecekleri, görev süresi dolacak Fed Başkanı Jerome Powell’ın demeçlerinden katbekat daha önemliydi. 2020 yılı fizik Nobeli’nin sahibi 93 yaşındaki matematikçi, “Şimdilik Bilmediğimiz Haliyle Yaşam” temasını seçti. Evvelden başlıklar “bildiğimiz kadarıyla” kalıbına yaslanırdı. Salgın sonrası ise küresel söylem değişti; artık vurgu, bilmekten çok bilmemekte.

7 Şubat 2025 günü TCMB Başkan Yardımcısı Sayın Cevdet Akçay da yılın ilk Enflasyon Raporu sırasında İstanbul Finans Merkezi Yerleşkesinde konuşmuştu. Eleştirileri, özetle “şu an için bilmiyoruz” argümanıyla yanıtlamıştı.

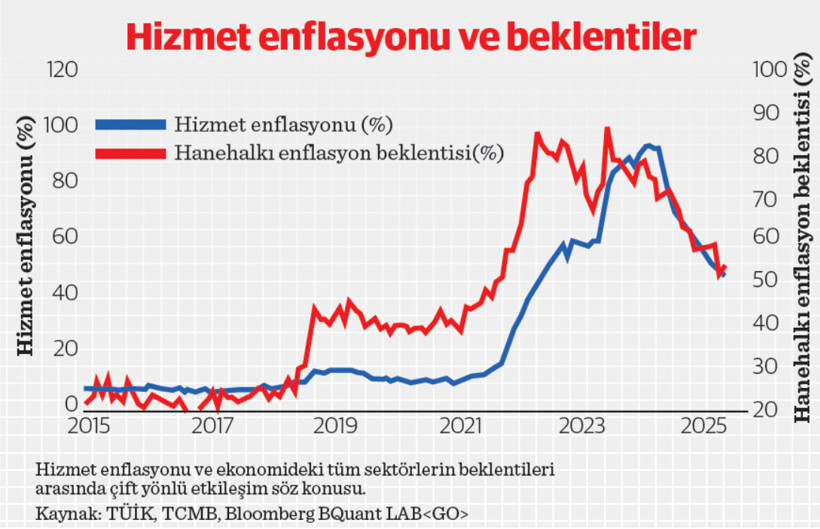

En önemli belirleyici hizmet fiyatları

Akçay ve Penrose, iki farklı branşın bilim insanları. Birisi ekonometri diğeri teorik fizik. Teknik dalları ayrı felsefi söylemleri aynıydı. Çünkü kuantum fiziğinde dalga fonksiyonunun gerçek hayata çöküşü (collapse) ile ekonometrik dağılımlarının gerçekleşen veriyle karşılaşması, formel manada olasılıktan tekil sonuca geçiş bakımından benzeşir. Penrose, koyu (outspoken) bir platoniktir.

7 Temmuz 2025 tarihli “Ses Duvarı Kırıldı” başlıklı yazımızda trend enflasyonun eleştirilere konu %30 seviyesinin altına indiğini matematiksel dayanaklarıyla incelemiştik. Geçtiğimiz hafta TÜİK’in açıkladığı temmuz ayı verileri, trendi güçlendirdi. Mali zamlar nedeniyle aylık değer kritik %1,5 oranını ihlal etti. Ancak diğer kalemlerdeki gerçekleşmeler önümüzdeki dönemde %1,5 eğiliminin korunacağı işaretlerini taşıyor.

Örneğin gıda fiyatları mayıs ve haziran aylarının ardından temmuz ayında da geriledi. COICOP 1.1 gıda endeksi %0,15 oranında deflasyona işaret ederken 1.2 kodlu (alkolsüz) içecek fiyatlarında %3,4’lük artış nedeniyle COICOP 1 nolu “gıda ve alkolsüz içecekler” serisi aylık bazda yatay kaldı. Ağırlığı yüksek protein grubunda fiyatlar olumlu seyri korurken yaş sebze enflasyonu yıllık %16,7 oranına kadar geri çekildi. Yaş sebzede bu seviyeyi daha önce 2023 yılı başında görebilmiştik.

Beklentilerin en önemli belirleyicisi hizmet fiyatları. Muhtemelen temmuz anketinde hanehalkı beklentisi mali zamların etkisiyle yükselmişti. Hizmet grubu yıllık %49 enflasyon ile 2022 ortasından beri ilk defa %50 seviyesinin altına gevşedi. Bu eşiğin de aşılmasıyla önümüzdeki aylarda hanehalkı beklentisi tekrar düşüşe geçerek kısa süre içerisinde %50’nin belirgin şekilde altına kayacaktır.

Önceki hafta konuşan TCMB Başkanı Dr. Fatih Karahan, maliyet baskılarının azaldığına dikkat çekmişti. Gerçekten de ÜFE enflasyonu aylık %1,7 ile yıllık %24,2 oranında kaldı. Hafta sonu açıklanan Çin ÜFE, yıllık %3,6 düşüşle küresel deflasyonist baskıların derinleştiğini ortaya koydu. ÜFE, TÜFE’ye aşağı yönlü alan açıyor. TCMB’nin reel sektör beklenti anketinde de ÜFE ibresi aşağı. Dayanıklı mal fiyatlarındaki %23,9’luk artış ise, euro/TL’deki değerlenmenin iç piyasa fiyatlarına yansımasının sınırlı kaldığını gösteriyor.

Hizmet ve gıda fiyatlarındaki istikrarlı seyir, önümüzdeki dönem hanehalkının dez-enflasyon sürecini daha belirgin hissedeceği anlamına geliyor. 2026 yılının ilk yarısı salgın sonrasında nihayet hanehalkı için elverişli geçecek. 2010’lu yılların refahı içinse biraz daha beklemek 2027 ve sonrasına odaklanmak gerekiyor. Çünkü refahın kalıcı artışı, yatırım ve istihdam kanalları üzerinden ancak reel faizin “0” sıfır seviyesine yakınsamasıyla mümkün. Ama yolun çoğu gitti, azı kaldı. Hiç yoksa bile yolun bundan sonrası bayır aşağı.

Merkez 500 baz puanı tercih edebilir

Bu hafta yılın üçüncü Enflasyon Raporu düzenlenecek. Merkez Bankası’nın içinden reel faizle ilgili iyi bir renk alabileceğiz. Artık enflasyon serisindeki matematiksel gürültü azalıyor. Belirginleşen patika sayesinde tartışmalar faiz hadlerinden reel faiz oranına çevrilebilir.

Dez-enflasyonun bu aşamasında 500 baz puan reel faiz merkez bankası tarafından tercih edilebilir. Eğer merkez bankası “bilinmez” süreci 500 baz puan reel faiz ile geçirecekse 11 Eylül günü yapılacak toplantıda politika faizinin 500 baz puan indirildiğini görebiliriz. 500 baz puan reel faiz, banka marjları nedeniyle enflasyon üzerine yaklaşık 10 tam puan ekleneceği anlamına gelir. Bu da sene sonunda kredi faizlerinin halen yüksek %30’lu seviyelerde kalacağı anlamına geliyor. Enflasyondaki iniş patikası sayesinde 500 baz puan “ex-post” (from after – veriye dayalı) reel faiz, 1.000 puan “ex-ante” (from before – tahmine dayalı) faize tekabül edecektir. Bundan dolayı banka kredilerindeki 10 tam puanlık makas. Faiz hadleri düşerken para pahalı kalacak ki enflasyon tek haneye düşsün.

Reel sektör yatırımları için %24 eşik seviyesi ancak 2026 yılının son döneminde belirebilir. TCMB’nin 2026 sonu %12 tahmini üzerine 10 tam puan. Bu durumda iç talepte şöyle bir kademelenme görebiliriz:

1-2026 ortasına kadar sarf malzeme üretimi,

2-2026 yılı ortasından itibaren faiz hadlerindeki düşüşe dayalı dayanıklı tüketim malı talebinin artması ve

3-2026 yılının sonuyla birlikte reel faizin düşmeye başlamasıyla reel sektör yatırımlarının hız kazanması.

11 Eylül toplantısında TCMB’nin zihninde reel faizin nasıl şekillendiğini sezmeye başlayacağız. Erdem Başçı sonrasında kopan parasal aktarım bağlarının yeniden ihdas edildiğini biliyoruz. 2026 ortasına vardığımızda artık faiz hadlerindeki inişi değil, reel faizdeki inişi konuşmaya başlayacağız. 2027 sonunda reel faizin 0 “sıfır” baz puan seviyesine yakınsaması beklenir.