Yavaş büyümeye rağmen neden enflasyon düşmüyor?

Enflasyonu düşürmek için talebi mi kısmamız lazım, yoksa yatırımlara hız vererek arzı mı artırmamız gerekiyor? Son yılları bu konuyu tartışarak geçirdik ve tam bir karara varamadık desek yanlış olmaz.

Aslında enflasyonu düşürmek için ekonomik büyümeyi potansiyel büyüme hızının altına çekmek, yani negatif çıktı açığı oluşturmak gerektiği konusunda görüş birliği var. Enflasyonu düşürmek için arzı artırmak gerektiğini söyleyenler, ekonominin potansiyel büyüme hızının desteklenmesini ve talep artışının üzerine çıkarılmasını savunuyorlar.

Ortodoks, yani daha genel kabul görmüş yaklaşım ise potansiyel büyüme hızının kısa vadede çok hızlı değişemeyeceği için talebin kısılarak büyümenin potansiyel büyüme hızının altına çekilmesi yönünde.

Potansiyel büyüme %4 civarında tahmin ediliyor

Bu analizlerdeki en problemli konu ise potansiyel büyüme hızının ölçülmesidir. Maalesef bunu doğrudan ölçmek mümkün değil. Bununla birlikte dolaylı yoldan kullanılan birçok farklı ölçüm yöntemi var. İşin kötü tarafı da her ölçüm yönteminin çok farklı sonuçlar verebilmesidir.

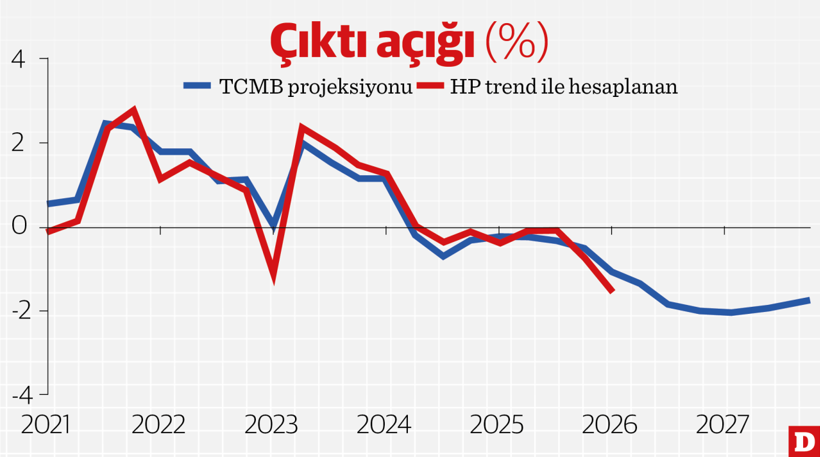

Örneğin TCMB, çeyreklik Enflasyon Raporlarında çıktı açığını 9 farklı yöntemle ölçmektedir. Kimi ölçüm yöntemi geçen yılın son çeyreğinde ekonominin potansiyel seviyenin %1 civarında üzerinde olduğunu yansıtırken, başka yöntemle ölçüldüğünde %1.5 altında hesaplanmıştır. TCMB, bu 9 göstergenin ortalamasını alarak hesapladığı göstergeyi kullanmaktadır.

İstatistiksel bir trend hesaplama göstergesi olan Hodrick-Prescott filtresi de potansiyel büyüme hızını ölçmede sıkça kullanılan bir yöntemdir. Grafikte görüldüğü gibi, bu yöntemle hesaplanan çıktı açığı ile TCMB’nin hesaplaması büyük ölçüde örtüşmektedir. HP filtresi ile hesaplanan trend ise son dönemde %4 civarında bir yıllık potansiyel büyüme hızına işaret etmektedir.

IMF de Türkiye için benzer bir potansiyel büyüme hızı hesaplamaktadır. 2025 yılında yayımlanan Türkiye (Article IV) raporunda, 2025-2029 döneminde %4-4.2 arasında büyüme tahmin edilirken, çıktı açığının da -%0.2 ile yatay kalması öngörülmektedir. Bu da potansiyel büyümenin bu seviyelerde hesaplandığı anlamına gelmektedir.

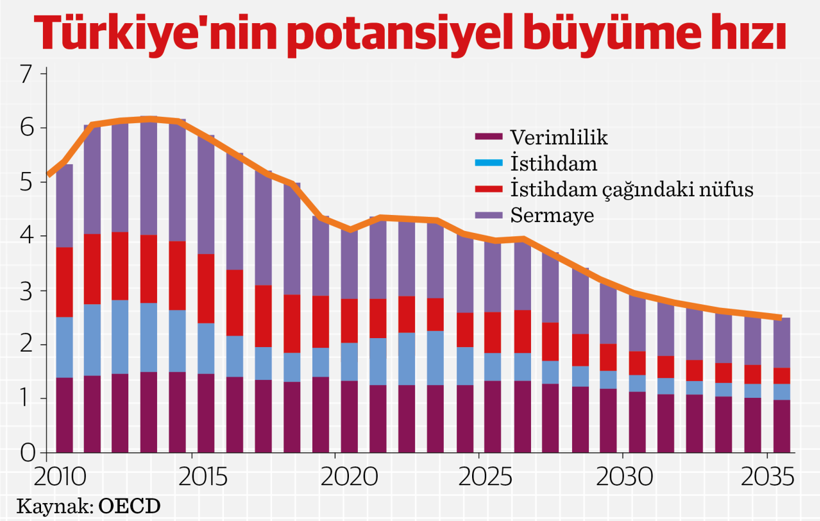

OECD’nin geçen yıl yayımlanan Türkiye raporunda (OECD Economic Surveys: Türkiye 2025) ise potansiyel büyüme oranına yönelik daha ayrıntılı bir hesaplama paylaşılmaktadır. Burada potansiyel büyümenin kaynakları olarak sermaye, istihdam, çalışma çağındaki nüfus ve verimlilik artışlarının etkileri ayrıştırılmaktadır.

OECD’ye göre 2010 başlarında %6 olan potansiyel büyüme hızının, sermaye yatırımlarındaki azalmanın yanı sıra istihdam ve çalışma çağındaki nüfus artış hızındaki yavaşlamanın etkisiyle son dönemde %4 civarına gerilediği hesaplanmaktadır. Özellikle nüfus artış hızındaki yavaşlamanın etkisiyle potansiyel büyüme hızının 2030 yılında %3’ün altına, 2035’te de %2.5 civarına düşmeye devam edeceği öngörülmektedir.

Yoksa potansiyelimiz mi düştü?

Ancak enflasyon eğilimleri ile birlikte değerlendirdiğimde, buraya daha erken mi vardık diye düşünmeden edemiyorum.

Bu hafta açıklanan 1. çeyrek büyümesi %2.5 ile beklentilerin altında kaldı. Bunun yanında, HP filtresi ile hesaplanan çıktı açığının ilk çeyrekte -%1.5 ile TCMB’nin son Enflasyon Raporu’nda öngördüğü -%1.1’in altında kaldığını hesaplıyorum. 2020’deki pandemi döneminden beri ekonomik aktivite potansiyelin hiç bu kadar altına düşmemişti. 2025’in son çeyreğinde de çıktı açığının -%0.5 civarında olduğunu dikkate alırsak, iki çeyrektir ekonomik aktivite potansiyelinin oldukça altında seyrediyor.

Ancak bunun enflasyona olumlu hiçbir yansımasını görmemek şaşırtıcı. TCMB’nin aylık enflasyon eğilim göstergesi geçen yılın ikinci çeyreğinden beri %2 civarına takılmış, son aylarda da biraz yukarı gelmiş görünüyor. Talep koşullarına daha hassas olan hizmet fiyatları ise son aylarda hafif gerilese de aylık %2.5-3 civarında katılaşmış görünüyor. Cuma günü açıklanacak Mayıs TÜFE enflasyonunda aylık enflasyonun mevsimsel etkilerle %1.6 civarına gerilemesini beklerken, ana eğilim göstergelerinde önceki aylara benzer görünümün devam ettiğini tahmin ediyoruz.

Bunun bir açıklaması, negatif çıktı açığındaki genişlemenin enflasyona yansımasının gecikmeli olarak gerçekleşmesi olabilir. Bu durumda, önümüzdeki çeyreklerde enflasyon ana eğiliminde düşüş eğiliminin başlaması beklenmelidir. Bu da olmuyorsa, potansiyel büyüme ve çıktı açığına yönelik hesapları sorgulamak gerekecektir.