2025’in getiri şampiyonu altın

Bölgesel savaş ve istikrarsızlıklar, süper güçler arası ticaret savaşları ve küresel finansta kökten dönüşüm sancılarının damgasını vurduğu 2025 yılında fiyatı rekor oranda artan “altın”, Türkiye’de finansal yatırım araçları içinde getiri şampiyonu oldu.

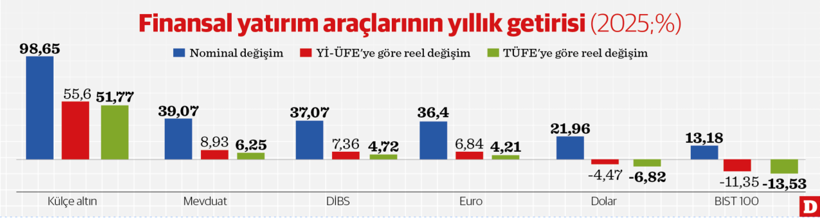

Türkiye İstatistik Kurumu (TÜİK), Türkiye’de finansal yatırım araçlarının 2025 yılı getiri oranlarını hesaplayarak açıkladı. Buna göre külçe altın fiyatları geçen yıl nominal bazda yüzde 98,65 artış kaydetti. Külçe altın; nominal artışı geçen yıl Yurt içi Üretici Fiyatları (Yİ-ÜFE) bazında yüzde 27,67 olan enflasyonla indirgendiğinde yıllık bazda yüzde 55,60; Tüketici Fiyat Endeksi’nde (TÜFE) yüzde 30,89 olan enflasyonla indirgendiğinde ise yüzde 51,77 oranında reel getiri sağlayarak 2025’te yatırımcısına en çok kazandıran finansal yatırım aracı oldu.

Yıllık “ortalama” bazda ise altının 2025 nominal getirisi yüzde 72,52 oldu. Altının, Yİ-ÜFE’de on iki aylık ortalamalara göre enflasyondan arındırıldığında reel olarak yüzde 37,62, on iki aylık ortalamalara göre TÜFE artışından arındırıldığında ise yüzde 27,91 reel getiri sağladığı belirlendi.

Yıllık getiride TL mevduat ikinci

Yıllık Yİ-ÜFE enflasyonuna göre; diğer yatırım araçlarından mevduat faizi (brüt) yatırımcısına yüzde 8,93, tahvil, bono gibi devlet iç borçlanma senetleri (DİBS) yüzde 7,36 ve euro yüzde 6,84 oranlarında reel getiri sağlarken; reel olarak dolar yüzde 4,47 ve “BIST 100” endeksi bazında İstanbul Borsası yüzde 11,35 kaybettirdi. TÜFE’ye göre ise bir yılda mevduat faizi yüzde 6,25, DİBS yüzde 4,72 ve euro yüzde 4,21 oranında reel getiri sağlarken; dolar yüzde 6,82 ve BİST yüzde 13,53 reel kayba yol açtı.

Aralıkta DİBS öne geçti

Aralıkta ise aylık bazda en yüksek nominal getiri yüzde 4,99 oranı ile DİBS’ten elde edildi. DİBS, Yİ-ÜFE ile indirgendiğinde aylık yüzde 4,13, TÜFE ile indirgendiğinde ise yüzde 3,98 oranında reel getiri sağladı. Aynı ayda, Yİ-ÜFE’ye göre reel olarak külçe altın yüzde 3,75, BİST yüzde 2,81, mevduat faizi yüzde 2,22, euro yüzde 1,56 ve dolar yüzde 0,21 kazandırdı. TÜFE ile indirgendiğinde ise külçe altında yüzde 3,61, BİST’te yüzde 2,67, mevduatta yüzde 2,08, euro’da yüzde 1,42 ve dolarda yüzde 0,07 oranında aylık reel getiri elde edildi.

Finansal yatırım araçlarındaki getiri trendi için son üç aydaki harekete bakıldığında ise yine altın öne çıkıyor. Külçe altın, üç aylık dönemde Yİ-ÜFE ile indirgendiğinde yüzde 17,42, TÜFE ile indirgendiğinde ise yüzde 16,16 ile en yüksek reel getiri sağlayan yatırım aracı. Aynı dönemde Borsa ise Yİ-ÜFE’ye göre yüzde 0,76, TÜFE’ye göre yüzde 1,82 ile yatırımcısına en çok kaybettiren yatırım aracı oldu.

Türkiye’ye özgü dinamikler

Türkiye’de altının yükselmesinde küresel koşulların yanında, para politikasına duyulan temkin ve bireysel yatırımcı psikolojisi de etkili oldu. Altını öne çıkaran yerel zemini enflasyonda yapışkan bekleyiş ve güven sorunu oluşturdu. Resmi enflasyondaki düşüşe karşılık fiyatlama davranışlarının düzelmemesi, getiri oranı cazip ancak reel getirisi kırılgan olan mevduat ve DİBS’e karşı “enflasyon üstü kalıcı değer” sembolü olan altını öne çıkardı. Altın, sadece yatırım değil, aynı zamanda güven enstrümanı oldu.

“Kur baskılanıyor ama birikiyor” hissi hâkim olurken, bu psikoloji, “altın = kur + küresel fiyat bileşimi” mantığıyla dövizden çok altına yönelimi artırdı.

Altının “kriz dönemlerinin kazananı” ve kuşaklar arası güven nesnesi şeklindeki toplumsal hafıza, küresel ekonomide çalkantılar, devletler arasındaki gerilimler ve iç siyasette şok gelişmelerin damgasını vurduğu 2025 yılında güçlü biçimde devreye girdi.

Finansal araçlara duyulan yapısal güvensizlik de altın tercihini büyüttü. BIST’te dalgalı seyir, yabancı yatırımcının sınırlı kalması; mevduatta stopaj, vade riski, politika belirsizliği, DİBS’te faiz ve enflasyon risklerine karşılık, başka bir şeye bağlı olmayan, vadesiz, politika dışı, taşınabilir nitelikteki altın, otomatik olarak öne çıkıyor.

2025 yılında altını parlatan faktörler

1-Küresel istikrarsızlık: Altının tüm dünyada güçlenmesinde, artık “yeni normal” olarak adlandırılan küresel belirsizlik rejimi etkili oldu. Küresel barış ortamının kalmadığı ve “kriz arası dönem” olarak nitelenen 2025’te, bitmeyen Rusya-Ukrayna savaşı, Orta Doğu’da kalıcılaşan istikrarsızlık, sertleşen Çin–ABD rekabeti ve küresel ticaret savaşı, Çin’in Tayvan’ı ilhak riskinin fiyatlanması, altını yükselten başlıca küresel faktörleri oluşturdu. Bu ortamda, “Savaş çıksa da değer kaybetmeyen”, güvenli liman ve “Sistem kırılırsa da çalışan”tek varlık” olarak altına yöneliş arttı.

2-Merkez bankası alımları: Çin, Hindistan, Rusya gibi ülkeler geçen yıl rezervlerini hızla dolardan altına kaydırmaya devam etti. Bu eğilim, geçici bir spekülasyon olmaktan öte, yapısal bir trende dönüştü. Uzun vadeli portföy değişimi, merkez bankalarının talebi, altının fiyatını yukarı taşıdı.

3-ABD faizleri: “Yüksek faiz=güçlü dolar” denklemi bozuldu. 2025’te ABD faizleri görece yüksek kaldı ama borçluluk seviyesi, bütçe açığı, siyasi kutuplaşma, seçim sonrası belirsizlikler dolara olan mutlak güveni aşındırdı. Eskiden “faiz yükselirse altın düşer”ken, 2025’te ikisi birlikte yükseldi.