Ekonomide ‘kredi kompozisyonu kayması’

Zirveye çıkan jeopolitik risklerin damgasını vurduğu yılın ilk yarısında Türk bankacılık piyasasında üretim ve yatırımdan tüketim ve nakit akışı yönetimine “kredi kompozisyonu kayması” yaşandı. Reel olarak; KOBİ’ler dahil ekonominin üretim ayağına açılan krediler daralırken, tüketici kredisi ve bireysel kredi kartları ile şirketlerin nakit akışı yangınını söndürmek için sığındığı taksitli ticari krediler ve kurumsal kredi kartı borçları enflasyonun üzerinde büyüdü. Ticari kesimin Kredili Mevduat Hesapları (KMH) borç bakiyesinde ise adeta patlama yaşandı. En pahalı ama erişimi en kolay borçlanma kanalı olan KMH’deki rekor büyüme, jeopolitik kriz ve sıcak savaş ortamında şirketler ve esnafın finansal olarak adeta “nefes darlığı” çektiği ve tam anlamıyla likidite sıkışması yaşadığını gösteriyor.

Üretim, büyüme yerine günü kurtarma

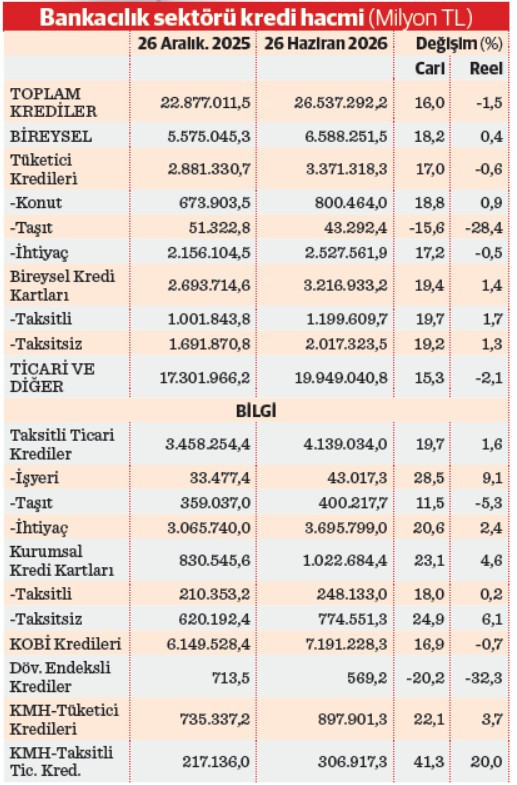

İlk yarıda ekonomide, “üretim ve büyüme odaklı” yerine hem şirketler hem de bireyler bazında “likidite koruma ve günü kurtarma/hayatta kalma odaklı” bir modele zorunlu geçiş istatistiklere yansıdı. Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) haftalık verilerine göre 26 Aralık’ta 22 trilyon 877 milyar TL olan bankacılık sektörü toplam kredi hacmi, 26 Haziran haftasında 26 trilyon 537,3 milyar liraya yükseldi. Türkiye İstatistik Kurumu’nun (TÜİK) tüketici fiyat endeksine (TÜFE) göre ilk altı ayda enflasyon yüzde 17,76 olurken, kredi hacmi nominal bazda yüzde 16 büyüdü. Buna göre kredi hacmi reel olarak yüzde 1,5 daraldı.

Veriler, kredi kanalının, üretim ve yatırım yerine tüketim ve nakit akışı yönetimine kaydığını, başka deyişle ekonomik verimliliği artıracak yatırımları beslemek yerine, jeopolitik şokların yarattığı yangını söndürmek ve tüketimi finanse etmek için kullanıldığını gösteriyor.

Üretim sıkıştı, tüketim döndü

Kredi hacmi bileşenleri arasında yaşanan belirgin kayma, tek başına toplam hacimdeki değişimden daha önemli bir hikâye anlatıyor. Büyük bölümü KOBİ’ler ve büyük ölçekli şirketlere olmak üzere, esnaf, kamu kurumları, STK’lar gibi tüzel kişilerin de içinde bulunduğu bir yelpazeye açılan ve toplamda en büyük paya sahip “ticari ve diğer krediler” bu dönemde enflasyonun çok altındaki yüzde 15,2’lük cari artışla 19 trilyon 949 milyar lira oldu. İşletme sermayesi, yatırım finansmanı, dış ticaret ve proje finansmanı için alınan bu kredilerin hacmi altı aylık enflasyona göre reel bazda yüzde 2,1 daraldı.

Buna karşılık tüketici kredileri yüzde 17 ile enflasyona yakın oranda artarak 3 trilyon 371,3 milyar lira oldu. Bu kapsamda “ihtiyaç” dalındaki tüketici kredileri yaklaşık enflasyon kadar artarken, toplamda küçük bir paya sahip taşıt kredileri enflasyonun çok altında, konut kredileri ise enflasyondan daha hızlı arttı.

Yatırım değil ayakta kalmak için kredi

Ticari ve diğer krediler kalemindeki tutarın 26 Haziran itibarıyla 7 trilyon 191,2 milyar liralık bölümü KOBİ’lere açılmış bulunuyor. Söz konusu kredilerin hacmi, altı aydaki nominal artışı yüzde 16,9’la enflasyonun altında kalarak reel bazda yüzde 1’e yakın daraldı. KOBİ kredileri ve genel olarak ticari kredilerin reel olarak daralması, ekonominin “motor odasında” üretimin yavaşladığını ve yapısal bir hasarın oluşmaya başladığının göstergesi.

Buna karşılık yine ticari ve diğer krediler kaleminde yer alan ve KOBİ’ler, esnaf ve sanatkârlar ve serbest meslek erbabına açılan “taksitli ticari krediler”in hacmi ise yüzde 19,7 ile enflasyonun üzerinde artarak 4 trilyon 139 milyar liraya ulaştı ve reel bazda yüzde 1,6 genişledi. Normal şartlarda ticari krediler büyük yatırımlar için çekilirken bu dönemde işletmelerin, büyük riskler almak yerine nakit akışı yangınını söndürmek için taksitli ticari kredilere yüklendiği görülüyor. İlk altı ayda yüzde 20,6 artarak 3 trilyon 695,8 milyar liraya çıkan taksitli ihtiyaç kredilerindeki yüzde 2,4’lük reel büyüme, şirketlerin hammadde almak, kira ödemek, personel maaşlarını dengelemek ve faturaları kapatmak için acil “dönen sermaye” ihtiyacı duyduğunu gösteriyor. Aynı dönemde 43 milyar liralık bir hacme ulaşan taksitli işyeri kredilerinin de reel olarak yüzde 9,1 büyüdüğü dikkati çekiyor. Ticari kesime açılan 400 milyar lira civarındaki taksitli taşıt kredilerinin ise reel olarak daralma var.

Taksitli ticari kredilerdeki artışta bankaların da rolü bulunuyor. Bankalar, belirsizlik ortamında birkaç büyük şirkete devasa tutarda proje kredisi yerine; riski bölmek için binlerce esnaf ve KOBİ’ye daha küçük tutarlı, aylık taksitlere bağlanmış bu tip kredileri vermeyi tercih ediyor.

Şirketler de karta yüklendi

Şirket sahip ve ortakları, yöneticileri, CEO’ları, saha ve satış personeli, satın alma departmanı görevlileri, esnaf ve KOBİ’ler kurumsal kredi kartına yüklendi. Kurumsal kredi kart borç bakiyesi bu dönemde yüzde 23,1’le bireysel kredi kartlarından da hızlı büyüdü. Bu artışla 1 trilyonu aşan kurumsal kart borçlarında reelde yüzde 4,6 büyüme yaşandı. Şirketlerin likit kalma ve nakit akışı yönetimi stratejisi bunda belirleyici oldu. Bu gelişme, ticari kesimin yatırım için değil, yükselen jeopolitik risk ortamında bozulan tedarik zincirlerini fonlamak, ham madde fiyatlarındaki ani dalgalanmalara karşı likit kalabilmek ve maaş, fatura, kısa vadeli borç ödemelerinde günü kurtarmak için bu tür krediye yöneldiğini gösteriyor. Kurumsal kartlar ve taksitli ticari krediler, şirketlerin acil nakit ve dönen sermaye ihtiyacını karşıladıkları en hızlı mekanizmaları oluşturuyor

“Önden yüklemeli tüketim”

Jeopolitik krizlerin ve sıcak savaş dönemlerinin en tipik tüketici davranışını, parayı hızla mala çevirme veya gelecekteki harcamaları öne çekme refleksi oluşturuyor. Bireysel kredi kartı borçlarının altı ayda yüzde 19,4 (reel yüzde 1,4) artışla 3 trilyon 216,9 milyar liraya ulaşması, vatandaşın enflasyonist ve savaş psikolojisinin hâkim olduğu bir ortamda hem satın alma gücünü korumaya çalıştığı hem de temel ihtiyaçlarını borçlanarak karşıladığını gösteriyor. Tüketicinin, paranın değer kaybedeceği veya lojistik/ arz sıkıntıları yaşanabileceği kaygısıyla “önden yüklemeli tüketim” refleksine girdiği görülüyor. Bireysel kredi kartı borçlarının 26 Haziran itibarıyla 2 trilyon 17,3 milyar lira ile üçte ikisini taksitsiz (peşin), 1 trilyon 199,6 milyarını ise taksitli alışveriş kaynaklı borçlar oluşturuyor. Altı ayda reel olarak taksitli borç bakiyesi yüzde 1,7, taksitsiz borçlar ise yüzde 1,3 artmış bulunuyor.

Şirketler ve esnafta “nefes darlığı”

Ticari kesimin altı ayda 100 milyar liraya yakın artışla 306,9 milyar liraya ulaşan KMH borç bakiyesindeki cari yüzde 41,3 (reel yüzde 20’lik) artış ise jeopolitik riskler ortamında şirketler ve esnafın içine düştüğü finansal girdabı gösteriyor. KMH veya ticari adıyla Ek Hesap/Kredili Ticari Hesap, bankacılık sistemindeki faizi en yüksek ama erişimi en kolay borçlanma kanalı. Şirketlerin reel olarak rekor bir oranda bu kalemi büyütmüş olması; normal ticari kredilere (rotatif, spot vb.) ulaşamadıklarını veya bu kredilerin bürokratik onay süreçlerini bekleyecek vakitlerinin olmadığına işaret ediyor. İşletmeler, maliyeti ne olursa olsun günü kurtarmak için en hızlı nakit kaynağı olan KMH limitlerini sonuna kadar kullanmış gözüküyor. Uzun vadeli yatırımlar için asla kullanılmayan; birkaç günlük veya haftalık nakit açıklarını kapatmak için devreye giren bir araç olan KMH kaleminin patlaması, acil ödemelerde adeta duvara tosladığını gösteriyor. Vadesi gelen çeklerin arkasının yazılmasını önlemek, personel maaşlarını gününde yatırabilmek, elektrik, doğalgaz gibi operasyonel faturaları ve zorunlu vergileri ödemek, tedarikçiye olan acil borçları kapatıp mal akışının kesilmesini engellemek gibi faktörlerin şirketleri bu kanala yönelttiği görülüyor.