Bankaların aylık döviz işlemleri 500 milyar doları aştı

ABD-İran geriliminin finansal piyasalara yansıdığı mart ayında, Türk bankacılık sisteminde döviz işlem hacimleri belirgin bir sıçrama kaydetti. Özellikle spot ve swap piyasalarında görülen sert artış, yalnızca kısa vadeli bir panik hareketi olarak kalmadı; izleyen aylarda daha yüksek bir taban seviyeye yerleşti.

Sıcak savaşın patlak vermesiyle mart ayında carry trade pozisyonlarından çok sert bir spot çıkış dalgası yaşanırken, sonraki aylarda yüksek getiri cazibesiyle geri dönen sermaye akımları bankaların swap hacmini nisan ayından itibaren adeta patlattı. Savaş şokuyla sarsılan piyasalarda, ilk etapta spot döviz talebine yönelen aktörler krizin ilerleyen evrelerinde risk yönetimini swap piyasasına kaydırırken; bankaların toplam döviz işlem hacmi haziran ayının daha ilk üç haftasında 521 milyar doları aşarak tarihi bir rekor kırdı.

Şubatta fırtına öncesi sessizlik

Küresel ve bölgesel jeopolitik risklerin zirve yaptığı kritik dönemde, bankaların Türk Lirası karşılığı döviz işlem hacimleri “savaş öncesi” ve “sıcak savaş” fazlarında tam bir kırılma yaşadı. Jeopolitik gerilimlerin henüz sıcak çatışmaya dönmediği şubat ayında piyasalar daha öngörülebilir bir seyir izliyordu.

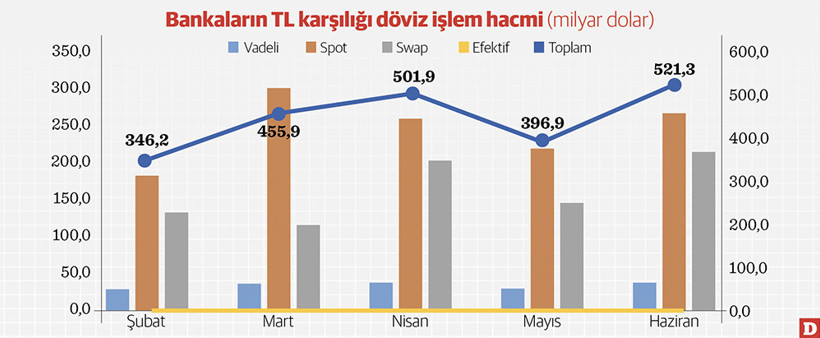

Merkez Bankası verilerine göre şubatta aylık toplam döviz işlem hacmi 346,2 milyar dolar oldu. İşlemlerin ağırlıklı merkezi 183,1 milyar dolarla spot piyasayken, swap hacmi 132,9 milyar dolar, vadeli (forward) işlemler ise 29,3 milyar dolar düzeyinde dengelenmişti. Yurt içi müşterilerin spot piyasadaki 69,5 milyar dolarlık hacmi, o süreçteki yapısal döviz talebinin makul sınırlarda kaldığını gösteriyordu.

Martta “spot” talep patlaması

Şubatın son günü sıcak savaşın başlamasıyla birlikte mart ayında piyasalarda tam anlamıyla bir “likidite şoku” ve ani risk koruma (hedging) ihtiyacı baş gösterdi. Bu ayda bankaların döviz iştahı ve müşterilerin fiziki/anlık döviz talebi zirve yaptı. Mart ayında vadeli işlemler yüzde 22,9 artışla 36 milyar dolara çıkarken, esas patlama spot piyasada yaşandı.

Spot işlemler bir önceki aya göre tam yüzde 64,8 artarak 301,9 milyar dolara fırladı. Özellikle yurt dışı banka, kuruluş ve müşterilerin spot hacminin 63 milyar dolardan 126,1 milyar dolarla tam iki katına çıkması, küresel sermayenin kriz anında çok hızlı ve agresif bir şekilde pozisyon değiştirdiğini kanıtladı. İlginç bir şekilde, spot piyasaya yönelen bu yoğun talep nedeniyle bankalar takas (swap) hacimlerini geçici olarak 116,2 milyar dolara düşürdü; kaynaklar doğrudan anlık nakit döviz talebini karşılamaya kanalize edildi.

Risklerin “swap” ile yönetildiği dönem

Sıcak şokun ardından nisan ayı itibarıyla piyasalar yeni normali fiyatlamaya ve riskleri daha vadeli enstrümanlarla yönetmeye başladı. Mart ayında spot piyasada yaşanan agresif yükseliş yerini kademeli bir yavaşlamaya bırakırken, yeni bir cephe olarak Swap Piyasası açıldı. Bankalar arası likiditeyi ve fonlamayı sürdürebilme refleksiyle nisan ayında swap hacmi 203,1 milyar dolara ulaştı. Özellikle yurt içi Interbank swap işlemlerinin 62,2 milyar dolardan 126,9 milyar dolara çıkması, bankaların kendi aralarındaki TL-Döviz takas ihtiyacının ne denli arttığını ortaya koydu.

Mayıs ayında hacimlerde geçici bir nefes alma yaşandı ve toplam işlem hacmi 396,9 milyar dolara geriledi ancak, haziran ayında büyüme yeniden ivmelendi. Haziran’ın ilk 24 gününde döviz işlem hacmi 521,2 milyar dolarla tarihi zirvesine ulaştı.

Haziranda hem vadeli işlemler 37,8 milyar dolar hem spot işlemler 267,3 milyar dolar hem de swap işlemleri 215,5 milyar dolar eş anlı olarak çok yüksek seviyelerde gerçekleşti. Yurt içi Interbank swap hacminin haziranda 150,1 milyar dolara ulaşması, bankaların likiditeyi çevirmek ve bilançolarını kur riskine karşı korumak için swap piyasasını ana üs olarak kullanmaya devam ettiğini netleştirdi.

Carry trade döngüsü: Gitti-geldi

Veriler, özellikle mart ayındaki kırılma ve sonrasındaki swap hareketleri üzerinden, piyasadaki carry trade mekanizmasının işleyişine ve jeopolitik şok anındaki davranışına dair çok net sinyaller veriyor.

Yurt dışı banka, kuruluş ve müşterilerin spot hacminin, sıcak savaşın yaşandığı mart ayında tam iki katına çıkarak 126,1 milyar dolara fırlaması, carry trade yapan yabancı fonların riskten kaçmak için hızla TL varlıklarını satıp dövize döndüklerini gösteriyor. Spot piyasadaki bu yabancı kaynaklı devasa hacim artışı, carry trade pozisyonlarında ani bir refleksle dövize dönüldüğü anlamına geliyor. Yabancı yatırımcılar carry trade yaparken genellikle kur riskini yönetmek veya TL borçlanmak için swap piyasasını kullanıyor.

Mart ayında spot piyasa patlarken, swap hacminin 132,9 milyar dolardan 116,2 milyar dolara düşmesi ise yabancıların geleceğe yönelik TL pozisyonu taşımaktan vazgeçip doğrudan spot piyasada nakit dövize dönerek çıkış yapmayı tercih ettiklerini doğruluyor. Nisan ve haziran aylarındaki swap patlaması ise savaşın ilk şoku atlatıldıktan ve kurun yeni dengesini bulmasından sonra, yüksek TL faizinden yararlanmak isteyen yabancılar veya arbitraj kovalayan yerli/yabancı aktörlerin piyasaya geri döndüğünü gösteriyor.

Ancak bu kez riskleri yönetmek için spot piyasa yerine, kur riskini sabitleyebildikleri ya da likidite sağladıkları swap piyasasını ana üs olarak kullandıkları anlaşılıyor. Özellikle bankalar arası (Interbank) swap işlemlerinin haziranda 150 milyar dolara vurması, carry trade veya arbitraj akımlarının yarattığı döviz likiditesinin bankacılık sisteminde yoğun bir şekilde takas edildiğini gösteriyor.

Bu tablo, carry trade dünyasındaki klasik bir döngüyü özetliyor. Mart ayında savaş şokuyla “korkup” spot piyasadan çok hızlı kaçan yabancı sermaye, Nisan ve haziran aylarında risklerin sakinleşmesi ve yüksek getiri cazibesinin (faiz arbitrajının) devam etmesiyle bu kez swap kanallarını sonuna kadar açarak piyasaya çok daha güçlü bir şekilde geri dönmüş veya pozisyonlarını burada korumaya başlamış bulunuyor.

TL karşılığı döviz işlemleri nasıl yapılıyor?

Bankalar, TL karşılığı döviz işlemlerini temel olarak tezgâh üstü piyasada gerçekleştiriyor. Bu işlemler tek bir fiziki merkezi olan bir borsa çatısı altında değil; bankaların kendi aralarında veya uluslararası finans kuruluşlarıyla doğrudan kurdukları elektronik ağlar üzerinden yürütülüyor.

Bankalar bu işlemleri aktörlerine ve vade yapılarına göre alt piyasa ve kanallarda yapıyorlar. Bunlardan Bankalararası Piyasa (Yurt içi Interbank), bankaların kendi aralarındaki döviz ve likidite ihtiyaçlarını karşıladığı, Merkez Bankası’nın da zaman zaman müdahil olduğu bir piyasa. Özellikle swap işlemlerinin çok büyük bir kısmı bu kanalda dönüyor.

Bankaların kendi bireysel veya ithalatçı, ihracatçı, yabancı fonlar gibi kurumsal müşterileriyle yaptığı işlemler yurt içi ve yurt dışı olmak üzere “müşteri piyasası” olarak adlandırılıyor. Yurt içi müşteriler genellikle yerel şirketlerin ve vatandaşların döviz alım-satım (spot) veya risk koruma (vadeli) işlemlerini kapsıyor. Yurt dışı banka, kuruluş ve müşteriler ise uluslararası fonların, yabancı bankaların Türkiye piyasasına giriş-çıkış yaparken bankalarla girdiği döviz, spot ve swap işlemlerini temsil ediyor.

Spot piyasasında döviz alım-satımı anlık (en geç 2 gün içinde) teslimatla; vadeli piyasalarında ileri bir tarihteki kurun bugünden sabitlendiği vadeli ve opsiyon işlemleri; swap piyasasında ise iki farklı para biriminin belirli bir süre için takas edilip, vade sonunda faiziyle geri alınma işlemi yapılıyor. Bankaların en yoğun kullandığı likidite piyasası.