‘Jeopolitik fırtına’ yurttaşı TL mevduattan altına itti

Küresel jeopolitik risklerin zirveye tırmandığı, sıcak savaş ve kırılgan ateşkes süreçlerinin yaşandığı büyük belirsizlik ortamında vatandaşlar yüksek faizine rağmen TL mevduattan uzaklaşırken; fiyatındaki düşüşe rağmen altına yatırımdan caymadı. “Jeopolitik fırtına” dönemi olan yılın ilk beş ayında TL mevduat hacmi enflasyon karşısında eridi. Dolar, Euro gibi döviz hesapları da reel olarak erirken, altın hesapları reel bazda büyümeye devam etti.

ABD ve İsrail ile İran arasında yılın ilk aylarında patlak veren gerilim, şubat sonunda başlayan sıcak çatışmalar ve ardından nisan sonrasında devreye giren geçici ateşkes turları, piyasalardaki gerilimi tamamen düşürmeye yetmedi. Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) bu sürecin ilk beş ayına ilişkin açıkladığı veriler, savaş ve belirsizlik gölgesinde geçen bu zorlu dönemin yatırımcı davranışlarını nasıl etkilediğini ortaya koydu.

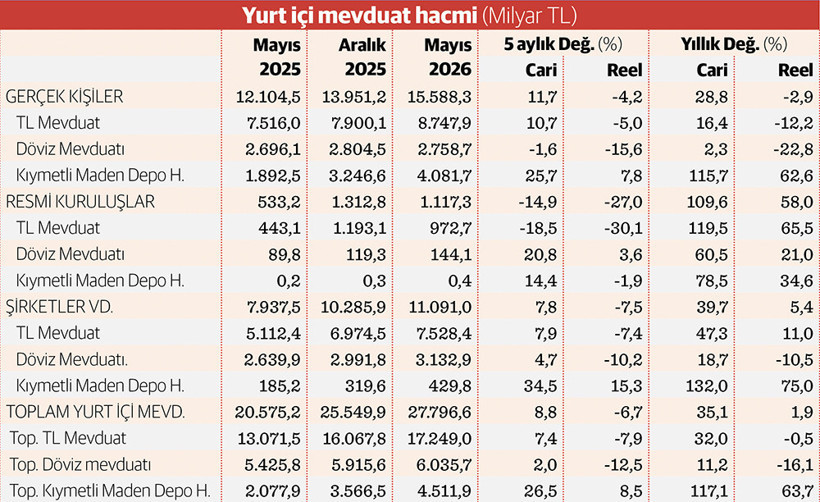

Türkiye İstatistik Kurumu’nun (TÜİK) tüketici fiyat endeksine göre enflasyonun yüzde 16,61 olduğu ocak-mayıs döneminde yurt içi yerleşiklerin toplam TL mevduatı nominal olarak sadece 7,4’lük bir artışla 17 trilyon 249 milyar TL’ye yükseldi.

Beş aylık enflasyondan arındırıldığında TL mevduatın reel olarak yüzde 7,9 daraldığı görüldü. Bu dönemde parite etkisi dahil nominal bazda sadece yüzde 2 artışla 6 trilyon 35,7 milyar lira olan dolar, euro vb. döviz hesapları da reel bazda yüzde 12,5 daralırken, kıymetli maden depo hesapları nominal bazda yüzde 26,5, reel bazda yüzde 8,5 artışla 4 trilyon 511,9 milyar liraya ulaştı.

Hem bireyler hem şirketlerde TL’den çıkış

Mayıs sonu itibarıyla yurt içi TL mevduatın 8 trilyon 747,9 milyar lira ile yarıdan fazlası gerçek kişilere ait. Şirketler ile KİT’ler, BİT’ler, vakıf, sendika, dernek, oda, kooperatif gibi tüzel kişileri kapsayan “ticari ve diğer kuruluşlar”a ait TL mevduat 7 trilyon 528,4 milyar lira olurken, aynı tarihte resmi kuruluşlara ait TL mevduat da 972,2 milyar lira düzeyinde.

Mevduat faizlerinin yüksek seyrini korumasına rağmen yılın ilk beş ayında reel olarak gerçek kişilere ait TL mevduat hacmi yüzde 5, ticari ve diğer kuruluşlara ait TL mevduat yüzde 7,4 daralırken, resmi kuruluşlara ait hacim ise nominal olarak da yüzde 18,5 daraldı ve reel daralma yüzde 30’u geçti.

Döviz mevduatında ise en büyük bölümü oluşturan ticari ve diğer kuruluşlara ait hacim beş ayda, kur artışı dahil nominal olarak yüzde 4,7 artışla mayıs sonu itibarıyla 3 trilyon 132,9 milyar lira olurken, reel anlamda yüzde 10,2 daraldı. Gerçek kişilere ait döviz mevduat hacmi ise nominal bazda yüzde 1,6 azalarak 2 trilyon 758,7 milyara geriledi ve reel daralma yüzde 15,6 oldu oldu.

Toplamda küçük bir paya sahip olan resmi kuruluşlar ise bu dönemde döviz hesaplarına yüklendi, bu kesime ait hacim nominal bazda yüzde 20,8, reel bazda yüzde 3,6 büyüyerek 144,1 milyar lira oldu.

Altında “dip avcılığı”

Bankacılık verileri; adım adım yükselen jeopolitik riskler ve gerilim sürecinde özellikle sıcak çatışmalar döneminde küresel ons altın fiyatlarında yaşanan sert geri çekilmelerin tasarruf sahibini korkutmadığını ortaya koyuyor. Bu dönemde özellikle gerçek kişiler ve şirketlerin altın hesaplarının reel bazda büyümeye devam ettiği görülüyor.

Mayıs sonu itibarıyla yurt içi kıymetli maden depo hesaplarının 4 trilyon 81,7 milyar lira ile yüzde 90’ın üzerindeki bölümü gerçek kişilere ait. Söz konusu hacim ilk beş ayda nominal bazda yüzde 25,7, reel olarak yüzde 7,8 büyüdü. Daha az altın portföyü tutan ticari ve diğer kuruluşlara ait hesapların hacmi ise nominal olarak yüzde 34,5 ve reel bazda yüzde 15,3 artışla 429,8 milyar liraya ulaştı. Resmi kuruluşların bu tür hesapları ise sembolik düzeyde.

Bu verilerden, bireysel yatırımcılar ile ticari ve diğer kuruluşların, mart ayı boyunca süren sıcak savaş, nisandaki ateşkes ve haziranda somutlaşan ateşkes müzakereleri sürecinde altında yaşanan fiyat düşüşlerini kalıcı bir kayıp değil, stratejik bir “alım fırsatı” olarak gördüğü, “dip avcılığı” yapanların panikle çıkanlardan daha fazla olduğu anlaşılıyor. Fiyatlar aşağı yönlü seyrederken sistemdeki altın hesaplarının cari bazda büyümesi ve beş ayda 8,5’lik bir reel artış, bu kesimlerin net yeni giriş yaptığını gösteriyor.

Mevduat faizleri yükseldi

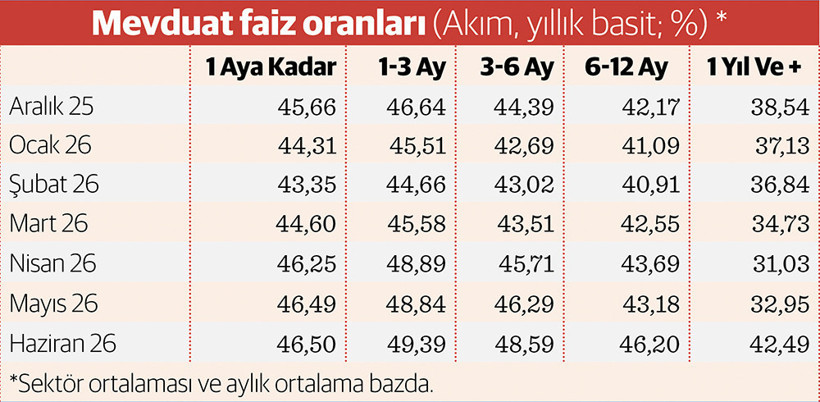

Jeopolitik risklerin damga vurduğu yılın ilk beş ayında tasarruf sahiplerinin TL mevduattan çıkıp altına yönelme eğiliminin faiz oranlarındaki yükselişe rağmen yaşandığı dikkati çekti.

Bir aya kadar vade ile açılan TL mevduatların aralık ayı ve bankacılık sektörü ortalamasında yüzde 45,66 olan yıllık basit faizi haziran ortalamasında yüzde 46,50’ye, 1-3 ay vadeli mevduatın yüzde 46,64’ten yüzde 49,39’a, 3-6 ay vadelinin yüzde 44,39’dan yüzde 48,59’a, 6-12 ay vadelinin yüzde 42,17’den yüzde 46,20’ye ve bir yıl ve daha uzun vade ile açılan TL mevduat hesabının faizi de yüzde 38,54’ten yüzde 42,49’a yükseldi.

Bu dönemde olumsuz koşullara rağmen hem çözülmeyi önleme hem de vadeyi uzatma çabası gözlenen bankacılık sektörü bir aya kadar vadenin yıllık faizini ortalamada sadece 0,85 puan, tasarruf sahiplerinin en çok rağbet ettiği 1-3 ay vadenin faizini de 2,75 puan yükseltirken, en yüksek artışı 4,20 puanla 3-6 ay arası vadede gerçekleştirdi. Bankalar bu dönemde 6-12 ay arası vadenin faizini 4,03 puan, bir yıl ve daha uzun vadenin faizini de 3,95 puan yükseltti.

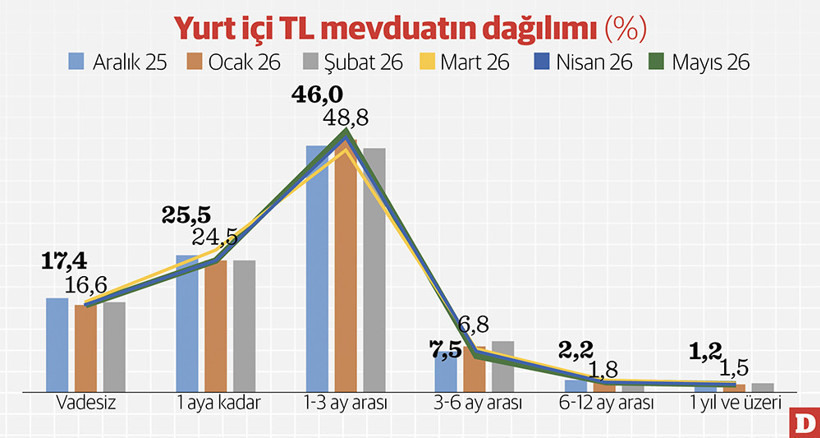

TL mevduat kısa vadeye sıkıştı

Gelecek döneme yönelik belirsizlik ve risklerin masada kalması, enflasyonist beklentilerde henüz yeterince güçlü bir gerileme olmaması ve faizlerin daha da tırmanabileceği endişesi, vadeli mevduat yapısını daha fazla oranda kısa döneme kilitledi.

Mayıs sonu itibarıyla 17,2 trilyon lira olan yurt içi TL mevduat hacminin yüzde 16,6’sı vadesiz hesaplarda tutulurken, yüzde 24,5’ini 1 aya kadar, yüzde 48,8’ini 1-3 ay arası vadelerdeki hesaplar oluşturuyor. Buna göre vadesiz hesaplarla birlikte sistemdeki her 100 TL’lik mevduatın yaklaşık 90 TL’sinin vadesi 3 ayın altında ve bu da tasarruf sahibinin jeopolitik risk patlaması karşısında “likit kalma” isteğini yansıtıyor. Üç aya kadar vade ve vadesiz kısmın resmi kuruluşlarda yüzde 87, gerçek kişilerde yüzde 91,5 olan payı, ticari ve diğer kuruluşlarda yüzde 97’yi aşıyor.

Mudilerin, yüksek faize rağmen 6 ay veya 1 yıllık uzun vadeli taahhütlere girmekten kaçınması, piyasadaki “önünü görememe” ve fırsat maliyetini kaçırmama dürtüsünden kaynaklanıyor. Toplam yurt içi TL mevduatta 3-6 ay vadenin payı yüzde 6,8 ve 6-12 ay vadenin payı sadece yüzde 1,8 olurken, bir yıldan uzun vadenin payı da yüzde 1,5’le çok düşük düzeyde kalıyor.