Sarımsaklasak da mı saklasak? İşlenmiş – işlenmemiş gıda fiyatları ve sofra jeopolitiği

“Vietnam’ın çözümü daha çok bomba, daha çok şarapnel, daha çok napalmdır.” ABD Generalleri William Westmoreland ve William E. DePuy’un yaklaşımı

Vietnam’ın savaşı yatayda yayan (“horizontal escalation”) Tet Saldırısı sonrası siyasi tepki, ABD’nin 36. Başkanı Lyndon B. Johnson’ı adaylıktan çekilmeye götürmüştü. Orta Doğu’daki gerilim de yatayda yayıldıkça küresel tedarik zincirlerinin fiziksel akışı yeniden şekilleniyor.

Sıcak çatışmaların hemen başlangıcında “Azot” başlıklı yazımızda Çin’in füze atmadan diplomasi masasına oturabildiğini değerlendirmiştik. Geldiğimiz noktada Foreign Affairs, Bloomberg, The Atlantic Council gibi mecralar bir konuda hemfikirler: Gerilimin yatayda yayılımı Çin ve Rusya’ya görece manevra alanı açıyor. Çünkü, her iki ülke global tarım sisteminin merkezinde konumlanmış durumdalar.

Değer zinciri: Memba ve mansap arasında sıkışan fiyatlar

Çin ve Rusya gübre, enerji ve rafine ürünler alanlarında küresel değer zincirinde hâkim konumda bulunuyorlar. Askeri değil, toprağın verimi üzerinden sofraya dolaylı tesir gücü. Değer zinciri, küresel literatürle uyumlu şekilde memba (kaynak, upstream) ve mansap (downstream) şeklinde iki aşamada değerlendirilebilir. Tarla çıkış fiyatları (Tarım-ÜFE) kaynaktaki dinamikleri, büyükşehirlerdeki tezgâh ve market rafları ise Sınai-ÜFE ve TÜFE üzerinden tedarik dinamiklerini belirleyecek. Önümüzdeki dönemde gıda fiyatlarını etkileyecek parametreler şu şekilde sıralanabilir:

1 Memba Dinamikler

(Tarım-ÜFE):

a-Gübre: Mahsul verimi için.

b-Mazot: Tarlanın ekimi, dikimi, sürülümü ve gübre, ilaç gibi zirai uygulamalar için.

2 Mansap Dinamikler (Sınai ÜFE ve TÜFE):

a-Mazot ve Enerji: Nakliye ve soğuk zincir için.

b-Nafta ve Alüminyum: Paketleme ve ambalaj için.

Girdi şoku: Gübre ve mazot üzerinden tarla kararı

Gübre konusunu daha önceki yazılarımızda detaylı inceledik. Rusya ve Çin, ihracat kotaları üzerinden küresel piyasadaki arz-talep dengesini belirleme gücüne sahipler. Her iki ülke ihracatı kısıtladılar. Keza Türkiye iç piyasada arz güvenliğini korumak için ürede gümrük vergisini sıfırladı ve yeniden ihracata kısıt getirdi. Gübre arzının kısılması, çiftçilerin yoğun gübre isteyen mısır ekiminden caymalarıyla sonuçlanabilir. Buğday da etkilenebilir. Arpa, ayçiçeği ve bakliyat gibi gübre hassasiyeti daha düşük ürünlere kayış mümkün. Yüksek küresel tahıl stokları buğday verim kaybını kısmen tamponlayabilir. Ancak mısırda verim kaybı yoğun yem talebi nedeniyle hayvancılık üzerindeki maliyetleri etkileyecektir.

Dizel, görece daha ağır petrol damıtımlarından. Hızla artan mazot fiyatları dünya genelinde hasat ve yeni sezon ekim dikim koşullarını zorluyor. Yalnızca çiftçiler değil deniz mahsulleri de önemli ölçüde dizele bağlı. Balıkçılar için koşullar zorlaşırken ilaveten soğuk zincir gerektiren mahsuller de enerji fiyatlarından etkilenecek. Et ve süt ağırlıklı hayvansal proteinler, değer zincirinde yukarı çıktıkça her işleme aşamasında yeni bir maliyet katmanı ekleniyor.

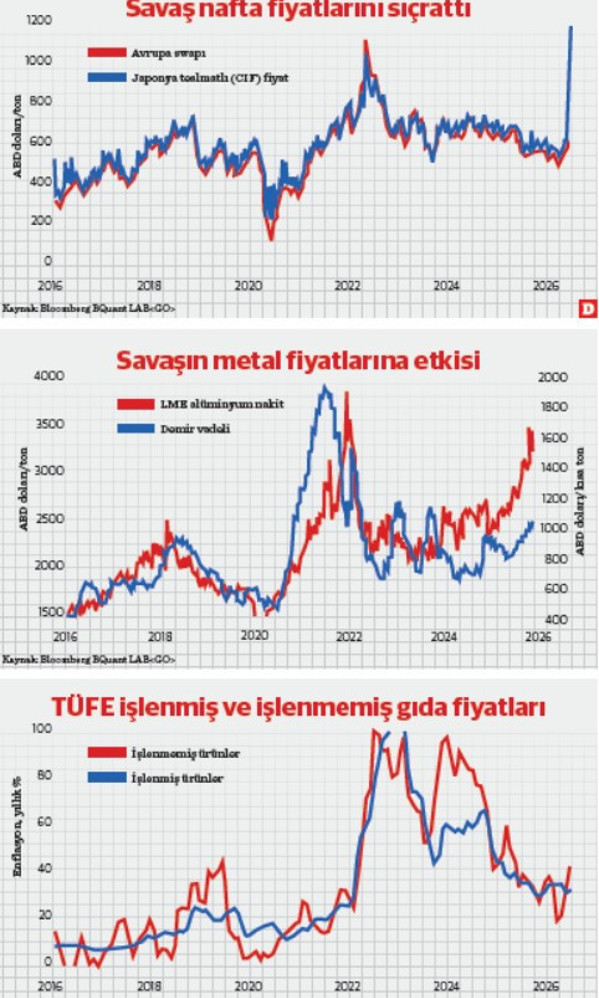

Ambalaj krizi: Nafta, alüminyum ve raf enflasyonu

Hürmüz Boğazı’nın ters tarafında mahsur kalan tek madde sülfür (kükürt) değil. Deniz yoluyla taşınan naftanın önemli bir bölümü Boğaz’daki kesintiden etkilenirken, küresel alüminyum arzının yaklaşık yüzde 9’u Körfez kaynaklı. Nafta, plastik zincirinin temel girdilerinden biridir; özellikle polietilen ve polipropilen gibi ambalaj malzemelerinde belirleyicidir. Hem tarımsal plastiklerde – sera, sulama – hem de işlenmiş gıda ambalajında rol oynayan kritik bir maliyet kalemidir. Hatta çöp torbası gibi ürünler de naftaya bağlı. Güney Kore, Japonya gibi Uzak Doğu ülkelerinde nafta açığı nedeniyle plastik tüketim ürünlerinde stokçuluk ve satış limitleri görülmeye başladı. Savaşın başlamasıyla birlikte nafta fiyatları ton başına 600 ABD Dolar seviyesinden 1.000 dolar üzerine yaklaşık yüzde 75 arttı.

Alüminyum ise demir ile kutulu ve diğer bazı paketli ürünlerde kullanım alanına sahip. Alüminyum fiyatları da ton başına 3.330 dolar ile yüzde 10 artış kaydetmiş durumda.

Bu yıl kış mevsimi ortalamaların üzerinde yağışlı geçti. Önümüzdeki haftalarda yeni sezon yaş sebze meyve ürünlerinde bereketli bir hasat görebiliriz. Ancak tarla çıkış fiyatları lojistik nedenlerle büyükşehirlerde karşılık bulamayabilir. Güncel Şubat verisinde işlenmemiş gıda fiyatları yıllık enflasyonu yüzde 42,3 oranındayken işlenmiş ürünlerde yüzde 32. Meşrubatlar ise yüzde 52 oranında. Muhtemelen önümüzdeki süreçte işlenmemiş gıda enflasyonu düşerken işlenmiş ürünlerde dirençle karşılaşacağız. Çünkü güncel ÜFE’de yüzde 18 ile yüzde 25 bandında seyreden rafine petrol, kimyasal ve plastik ürünlerdeki enflasyon zaten yukarı yönlü basınç biriktiriyor.

Sonuç: Katmanlı enflasyon – sofrada biriken jeopolitik

Bugün bir market rafında gördüğümüz fiyat etiketi, sadece tarımın değil; petrokimyanın, lojistiğin ve jeopolitiğin toplamıdır. Enflasyonun gerçek yüzü de istatistik tablolarında değil, sofradadır. Bu, katmanlı bir maliyet enflasyonu. Gübreyi kontrol edenin toprağı, plastiği kontrol edenin rafı, lojistiği kontrol edeninse fiyatı belirlediği. Dezenflasyonun kaderi de bu katmanların nerede çözüleceğine bağlı görünüyor: tarla gevşerse geçici rahatlama, raf sıkışırsa kalıcı direnç üretir.