2018'te 'hisse fonlar' ve 'ÖST'ler öne çıkacak!

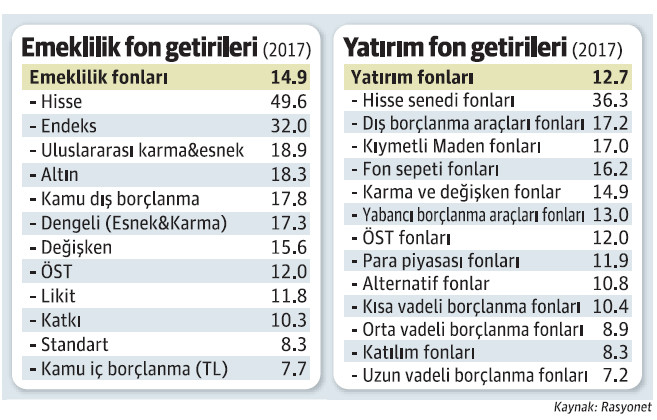

2013 yılında yüzde 25'lik devlet katkısı ile hızlı bir gelişim gösteren Bireysel Emeklilik Sistemi'nde (BES) bugün sisteme giren katılımcı sayısı otomatik katılım ile 10 milyon kişiye çıkarken, katılımcıların fon tutarı ise devlet katkısı ile birlikte 80 milyar TL'ye dayandı. Sistemin gelişimi konusunda bir sıkıntı yok. Fakat esas şikayet konusu emeklilik fonlarının getirisi. Buradaki oranlar fon yatırımcısını memnun etmiyor. Fakat seçtiği fonları 6 kez değiştirme hakkına sahip olan bireysel yatırımcının sadece yüzde 5'i bu hakkını kullanıyor. Yani vatandaş bir yandan şikayet ederken, bir yandan da değişim hakkını kullanmıyor. Hatta hal böyle olunca isteğe bağlı olarak yatırımcıya fon hakkını profesyonel yönetmeleri için portföy yönetim şirketlerine devretme hakkı bile geldi. Peki sistemde olan ve sisteme dahil olmak isteyen vatandaş BES’deki değişim hakkını kullanmaya karar verirse hangi fonlara yatırım yapmalı?

DÜNYA olarak fon dünyasının 2017 getirilerini ve Türkiye'nin önde gelen portföy yöneticilerinden 2018 yılına ilişkin beklentilerini toparladık. Fon yöneticilerinden sizler için fon önerilerini derledik. Portföy yöneticileri, 2018 yılında yine 'hisse ağırlıklı fonlar' ve faizlerdeki düşüşe paralel özel sektör tahvil ihraçları öne çıktı.

Olumlu gidişat vites küçülerek sürecek

2017 sermaye piyasaları açısından olumlu bir yıldı oldu. Borsa İstanbul, yüzde 48 getiri sağlarken, bireysel emeklilik fonları ve yatırım fonları sırası ile ortalama yüzde 15 ve yüzde 13 getirdi. Borsa ve fonların getirileri yüz güldürürken; TL mevduat, gayrimenkul ve dolar getirisi enflasyonun altında kaldı. Hal böyle olunca geçen yıl, BES yatırımcılarına en fazla kazandıran ilk 5 fon da hisse senedi, endeks hisse, uluslararası karma-esnek, altın ve kamu dış borçlanma fonları oldu. Özellikle hisse senetleri başta olmak üzere riskli varlık sınıflarına yatırım yapan fonları tercih eden yatırımcılar yüzde 50’lere varan getiriler elde etti.

Bu tablonun geçtiğimiz yıl olmasa bile 2018 yılında da vites küçülterek devam etmesi ve hisse senedi piyasalarının yine yatırımcısını mutlu etmesi bekleniyor. DÜNYA'nın görüştüğü Türkiye'nin önde gelen fon yöneticileri, bu sene hisse tarafındaki primden yararlanmak için hisse ağırlıklı fonların tercih edilmesini öneriyorlar. Öte yandan, yılın ikinci yarısında enflasyondaki düşüşe paralel olarak faizlerdeki gerileme nedeniyle özel sektör tahvillerindeki getirinin dikkat çekeceği ifade ediliyor.

Fon dağılımlarını daha aktif yönetmeliler

2017 yılı özellikle hisse senedi yatırımcısı için oldukça iyi geçti. 2018 yılında da sermaye girişleri ile bu tablonun devam etmesi bekleniyor. Fakat dışarıda FED faiz artımı süreci, içeride de Afrin operasyonuna yönelik jeopolitik riskler de mevcut. Her ne kadar çok büyük bir risk olarak görünmese de piyasaların üstünde sisli bir hava var. Önünü görmekte zorlanan yatırımcılar için en zor dönem. Bu dönemde özellikle bireysel yatırımcıların işi zorlaşıyor. Bu anlamda profesyonellere danışmak da yarar var. Özellikle BES fonları tarafında katılımcıların fon dağılımlarını daha aktif yönetmeleri gerekiyor. Yatırım fonları tarafında ise fon platformu TEFAS ile tüm fonlar türlerine göre analiz edilebiliyor.. DÜNYA’nın görüştüğü portföy yöneticileri, 2018 yılı piyasa beklentilerini ve önerilerini özetlediler.

İş Portföy Genel Müdür Yardımcısı Emrah Yücel:

Hisse senedi fonları ve bono/para piyasası enstrümanları öne çıkacak

2018 yılında küresel büyüme hızının artmaya devam etmesi ve gelişmiş ülkelerin enflasyon seviyelerinde öngörülen yükselişin hayata geçmesi beklenmektedir. Bu doğrultuda, 2018 senesinin Amerika ve İngiltere Merkez Bankalarının faiz artırımlarına devam ettiği, Avrupa Merkez Bankası ve Japonya Merkez Bankası’nın ise parasal büyüme yönündeki uygulamalarını göreceli olarak azalttıkları bir sene olacağı tahmin edilmektedir. ABD yönetiminin onayladığı mali teşviklerin küresel büyüme için destekleyici, ancak enflasyon ve faiz için yükseltici bir unsur olacağı öngörülmektedir. Sonuç olarak, gelişmiş ülkelerdeki tahvil faizlerinde yükselişler yaşanırken, hisse senedi piyasaları için destekleyici unsurlar devrede kalmaktadır. Dolar, Amerika Merkez Bankası faiz artışlarına rağmen küresel olarak zayıf seyretmektedir. Genişleyen bütçe açığı ve ABD dışındaki diğer ülkelerde büyümenin daha olumlu seyretmesi gibi gerekçelerle açıklanabilen bu durum, aralarında gelişmekte olan ülkelerin de yer aldığı varlık gruplarına olumlu yansımakta ve gelişmekte olan piyasalara portföy girişleri devam etmektedir.

Sermaye girişleri ve ticaret kanalı ile Türkiye ekonomisinin yurt dışı görünümden olumlu yönde etkilenmesi beklenmektedir. Yurt içinde büyümenin geçen seneki seviyede olmasa da görece güçlü seyretmeye devam etmesi beklenirken, enflasyonda görülen yüksek seviyelerin geride kaldığı değerlendirilmektedir. Enflasyondaki düşüş beklentisinin yanında, Merkez Bankası’nın bir süre daha sıkı duruşunu sürdüreceği bir baz senaryo esas alınmaktadır. Mali ve makro ihtiyati politikalarla ekonomiye verilen desteklerin 2017 yılının altındaki bir seviyede olsa da devam etmesi öngörülürken, bütçede gelir performansındaki beklenenden olumlu gidişatın, gider tarafındaki artışları dengelemesi mümkün görünmektedir. Bu değerlendirmeler akabinde, bütçenin resmi hedeflerle uyumlu bir şekilde gerçekleşebileceği hesaplanmaktadır.

Hazine’nin 2017 yılında oluşturduğu güçlü nakit rezervi, borçlanma ihtiyacının planlananın altında sonuçlanabileceğini göstermektedir. Sonuç olarak, tahvil faizleri için yurt dışı gelişmeler yukarı yönlü bir risk oluşturmakla birlikte, gelişmekte olan ülkelere sermaye girişinin sürmesi, yurt içinde enflasyonun gerilemesi ve borçlanma dinamikleri olumlu unsurlar olarak öne çıkmaktadır. 10 yıllık tahvil faizinin kısa dönemde %11,5-12 bandında hareket edebileceği tahmin edilmektedir. Yurt dışındaki hisse senedi lehine konjonktür devam ettiği sürece, yurt içindeki büyümenin güçlü seyretmesinin etkisiyle hisse senedi piyasasının olumlu performansını sürdürebileceği düşünülmektedir. Cari açığın geçen seneye oranla bir miktar yükselmesi beklenmekle birlikte, küresel risk iştahı ve finansman koşulları bozulmadığı sürece bu durumun TL’de baskı yaratmayacağı değerlendirilmektedir.

Bu beklentilerimiz ışığında 2018 yılında hisse senedi fonlarının ve ağırlıklı kısa vadeli bonolara ve para piyasası enstrümanlarına yatırım yapan fonların öne çıkabileceğini düşünmekteyiz. Son dönemlerdeki mevzuat düzenlemeleri ile birlikte ekonominin kendisine doğrudan temas etme olanağı sağlayan gayrimenkul ve girişim sermayesi fonları; yatırımcılara portföy çeşitlendirmesi imkânı sunup, uzun vadeli bir yatırım perspektifi üzerinden getiri hedefleyen nitelikli yatırımcılar için alternatif bir varlık sınıfı olarak öne çıkmaktadır.

QNB Finans Porftöy Genel Müdürü Egemen Erden:

Esnek fonları öneriyoruz

2017 yılı küresel ekonomi için gayet olumlu geçti. Bol likidite ortamının verdiği destekle küresel ticaret hacminde ve ekonomik büyüme tahminlerinde beklentileri aşan bir ortam yaşandı.Güçlü küresel ekonomik büyüme ve gelişmiş&gelişmekte olan ülke ekonomileri arasındaki büyüme farkının genişlemeye devam etmesi, hala bol miktarda olan küresel likidite 2018 yılında da gelişmekte olan ülkelerdeki olumlu trendi destekleyecek gözükmektedir. Türkiye’nin de bu ortamdan olumlu etkilenmesini düşünmekteyiz.

Hükümetin verdiği teşvikler sebebiyle Türkiye 2017 yılını güçlü bir büyüme ile kapattı. Bu sene geçen sene kadar olmasa da artan ihracat gelirinin de olumlu etkisiyle %5 gibi güçlü bir büyüme ile yılı kapatacağımızı öngörüyoruz. Enflasyon beklentimiz %9.5 seviyesindedir. Sepete karşı TL’nin %15 civarında bir değer kaybedeceği öngörüsüyle Merkez Bankası’nın mevcut para politikasını koruyacağını ancak kurda beklentilerin ötesinde bir oynaklık ve değer kaybı söz konusu olursa faiz arttırabileceğini düşünüyoruz. Ancak baz senaryomuzda %15’lik bir değer kaybı ile Merkez Bankası’ndan faiz arttırımı beklemiyoruz. 2017 yılında faizler üzerinde baskı unsuru olan bir dönem %140’lara çıkan borçlanma rasyosundaki beklentimiz ise Hazine’nin açıkladığı gibi %110 seviyesindedir. Yılın ilk iki ayında yapılan ihaleler de bu oranın tutacağını göstermektedir. Bütçe/GSMH oranındaki beklentimiz de OVP’ye yakın %2 seviyesindedir. Teşviklerin devam edeceği ancak geçen yılki kadar yüksek olmayacağı görüşümüz sebebiyle bu oranda bir bozulma beklemiyoruz.

Geçen yılki %7 seviyesine yakın gerçekleşen yüksek büyüme ve global bol likidite ortamının verdği destekle Hisse senedi piyasası %45 seviyesine yakın güçlü performans göstermiştir. Bu sene geçen yıl kadar olmasa da %5 gibi güçlü bir büyüme ile 2018 yılını kapatacağımızı öngörüyoruz. Ancak yurtdışında artan enflasyon beklentileri sebebiyle global faiz ortamının geçen seneye göre daha yukarda oluşması bekliyoruz. Bu beklentilere paralel olarak 2017 senesindeki kadar olmasa da hisse senetlerinin hala cazibesini koruduğunu düşünüyoruz. Öte yandan mevduatın üzerinde getiri sağlayan güçlü finansallara sahip şirketlerin ihraç ettikleri özel sektör tahvillerinin yatırımcı için 2018 yılında ön planda olacağını düşünüyoruz. Yatırımcılara fon portföyünde bu enstrumanları içeren “Esnek Fonları” öneriyoruz.

Deniz Portföy Yönetimi Genel Müdürü Fatih Arabacıoğlu:

Emeklilik fonları için öneride bulunmak zor

2018 piyasa beklentileri ve bu paralelde yatırım fonu önerileri çerçevesinde açıkçası 2018 emeklilik fonu önerileri için spesifik belli bir yıla odaklanıp öneride bulunmanın gerçekçi olmadığını düşünüyorum. 10 milyona yakın bireysel emeklılık hesabı olan bir ülkede, emeklılık paketi ile ilgili farkındalığının olmadığı ve bu paralelde de yılda 6 defa değiştirme hakkı olduğu halde, bu hakkın sadece katılımcıların %5’i tarafından değerlendirilmeye çalışıldığı bir platformda emeklilik fonları için bir seleksiyon yapıp öneride bulunmak beni zorluyor.

Ancak zaten emeklilik fonlarının minumun 15-20 yıllık bir donem için uzun vadeli bir yatırım olduğu klişesi ile 2030-2035 yıllarında nihayetlenecek bir paket için özellikle genç arkadaşlarımıza paketlerıni olabildiğince hisse senedi oranı yüksek hisse ve/ veya hisse ağırlıklı esnek fonlardan oluşturmalarını ve kabaca şu an 120bin olan endekste belkı de gelecek o yılların 2-3 milyon hatta daha fazlası olabilecek endeks değerlerine yatırım yaptıklarını unutmamalarını önermek istiyorum.. Bu çerçevede de özellikle emeklilik fonları için 2018 yılı gibi sadece kısa bir sure için yorum yapmamın yanıltıcı olabilecegini söyleyebilirim.

Ancak yatırım fonları için durum farklı. Ülkemiz piyasalarının son dönemde yaşanan extra olumsuzluklara ve risklere karşın gösterdiği direnç ve direncin ötesinde sergilediği olumlu performans ekonomimizin şoklara karşı de ne denli direçli ve iyi durumda olduğunun bir göstergesi. Gerek son döneme kadar global ortamın gelişmekte olan piyasaları desteklemesi ve gerekse Türkiye özelinde yüksek büyümenin bu yılda devamının beklenmesi ile hisse senedi piyasalarında 2017’de başlayan olumlu seyrin 2018 de de devam edebileceğini düşünüyoruz. Endekste ağırlığı yüksek olan IMKB-30 kağıtlarının yanında, şirketler özelinde temettü verimi yüksek olan hisse senetlerinde de olası yukarı yönlü hareketten, özellikle Hisse, IMKB-30, IMKB-100 ve Temettü Endeksine dayalı fonlar pozitif olarak etkilenecektir.

Öte yandan 2018’in ilerleyen aylarında (Mart, Nisan) enflasyonda düşüş ile birlikte faizlerde aşağı yönlü trendin başlayabileceği ve dolayısıyla bu seviyelerin özellikle seçici ve çok dikkatli olmak kaydı ile Özel Sektör ve sabit getirili Tahvil-Bono Fonlarında bir alım fırsatı olarak kullanılabileceği görüşündeyiz. Mevcut devlet tahvili ve hazine bonosu üzerine belli bir spread veren şirketlerin özel sektör tahvilleri, önümüzdeki dönemde baz faiz olarak aldıkları devlet tahvil faizlerindeki düşüş ile yatırımcılarına iyi bir getiri sağlayabilir. Son olarak getirilerini döviz bazında takip eden yatırımcılar için bir vazgeçilmez olan Eurobond fonlarının performansı da bu sene öne çıkabilir.

Tüm bu beklentiler özellikle yukarıda bahsettiğimiz yönleri ile global tarafta hızlı ve beklenti dışı çok hızla yükselen bir faiz ortamı görmediğimiz sürece gelişmekte olan ülkeler için yabancı yatırımcılar tarafında cazibesini korumaya devam edecektir ancak unutmayalım ki yurt dışı piyasalardaki bozulma ihtimalini de dikkate alarak yıne de biz 2018 yılı için temkinli bir iyimserlik beklentisi içerisinde olmanın daha sağlıklı olacağınıve portföylerin bu yönde oluşması gerektiğini özelliklle bazı yurtdışı şoklara karsın bir miktar likit fonlarde da park edilip özellkle olası sert düşüşlerin bu fonların hisse fonlara kaydırılarak alım fırsatı olarak değerlendirilebileceğini düşünüyoruz.

Ata Portföy Yönetimi Genel Müdürü Mehmet Gerz:

Fon seçiminde 1/3 kuralı uygulanmalı

TCMB politikasına politik müdahele gelmez ise, enflasyonun ve faizlerin sınırlı bir miktarda gerilemesi olasıdır. Borsa’da ise 2018’in hikayesi yükselişten ziyade genişleme olacak. Yani bu sene halka arzlar talebi karşılayınca, endeks bazında geçen yıla göre daha sınırlı bir getiri beklemek lazım. Hisse bazında ise borsada her zaman bir kaç katına çıkacak hisse senedi vardır. Bu fırsatlardan yararlanmak için iyi yönetilen hisse fonlarına yatırım yapılmalıdır. Bunun ölçüsü ise en az üç, idealde beş yıldan uzun bir dönemde Borsa Endeksinin üzerinde istikrarlı getiridir.

ABD kaynaklı dalgalanmanın durulması ile piyasa gündemi yeniden içeriye döndü: Suriye operasyonu sona yaklaştıkça, dış ilişkilerde iyileşme bekliyoruz. Ancak Suriye’de ordumuzun başka bir devlet ile karşı karşıya gelmesi önemli bir risk olarak duruyor. Bu nedenle 2018’de temkinli iyimser bir varlık dağılımı öneriyoruz. Buna göre önerdiğimiz fon dağılımı şöyledir. Bu dağılım Bireysel Emeklilik Sisteminde fon seçiminde de uygulanabilir:

Portföyün risk ve getirisinde hisse senedi esas üründür. Burda seçimi dikkatli ve uzun vadeli yapın. Risk iştahına göre %20-50 arası iyi bir hisse fonu olabilir. Türkiye’de hisse senedini tahvil değil, döviz dengeler. Bu nedenle yaklaşık %20-30 oranında dövizli varlık içeren bir fon (yabancı menkul veya Eurobond) bulundurmak lazım. Kalan kısmı ise TL faiz getirisi sağlayan mevduata veya kaliteli özel sektör tahvili içeren bir fona koyabilirsiniz.

Ben buna 1/3 kuralı diyorum. BES’te fon seçimini bilinçsiz yapmak veya geleceğe yönelik spekülatif beklentilerle yapmak yerine, bu tür basiretli bir dağılımı bir miktar kendinize göre değiştirerek uygularsanız, 3-5-10 yıllık uzun dönemde, TV’de veya dergilerde subjektif ve spekülatif yorum yapan stratejistlere göre çok daha başarılı sonuçlar elde edebilirsiniz. Zaten kişinin önerdiği değil; gerçekte ne yaptığı önemlidir. Buna literatürde “skin in the game” yani “elini taşın altında koymak” deniyor. Deneyimli ve sonuç odaklı yatırımcılar ne dediğimi çok iyi anlıyorlardır. George Soros’un bir sözü var: “Önemli olan piyasalar konusunda haklı veya haksız çıkmak değildir; haklı iken ne kadar kazandınız; haksız iken ne kadar kaybettiniz.” Bu yaklaşımla, bizim kendi BES birikimlerimiz bu felsefeyle yönettiğimiz BES planımızda bulunuyor.

Azimut Genel Müdürü Murat Salar:

Tek bir enstrümana yoğunlaşmak riski artırır

Genel anlamda 2018 yılının da pozitif geçeceğine inanıyoruz. Türkiye’nin de içinde bulunduğu gelişen ülkeler ve riskli varlıklar açısından mevcut pozitif atmosferi değiştirecek, kalıcı bir potansiyel risk öngörmemekteyiz. En çok dikkat edilmesi gereken konu gelişmiş ülke faiz oranlarındaki trend olmalıdır. Başta ABD olmak üzere 2018 yılında global faiz ortamında bir yükseliş beklenmelidir. Likiditenin azaltıldığı, varlık alımlarının sonlandırılacağının tartışıldığı ve gelişmiş ülkelerde faiz oranlarında artışa gidildiği bir yıl beklemekteyiz. ABD faizlerindeki artış büyük oranda mevcut fiyatlamaların içerisinde dahil edilmiş durumda. Faiz artışının sayısı veya sıklığı volatilite yaratabilir ancak bunun da geçici olacağını düşünmekteyiz. Euro bölgesinde de ciddi bir toparlanmanın gözlemlendiğine şahit oluyoruz. Buna bağlı olarak da uzak olmayan bir gelecekte, Euro bölgesi faiz oranlarında da görece bir artışı beklemekteyiz. Amerikan Dolarında, dünya genelinde hızlı bir değer artışı yüksek volatiliteye neden olabilecektir. Dolar ile taşınan carry trade pozisyonlarında kısa sürede bir kapanma türbülansa neden olabilir.

Türkiye özelinde ise genel anlamda pozitif görüşümüzü korumaktayız. Her ne kadar Bist endeksi 2017 yılında ciddi bir yükseliş yaşamış olsa da değerlemeler açısından halen Türk hisse senetlerinin potansiyel taşıdığını düşünüyoruz. Jeopolitik sorunlar nedeniyle yatırımcıların endişeli olması Türk Lirası’nın aşırı değersiz işlemsiz görmesine neden olmaktadır. Türk Lirası’nın içinde bulunduğu gelişen ülke kurlarının hemen tamamında son iki yılda ciddi değer kazanımları görüldü. Brezilya Reali, Rus Rublesi, Güney Afrika Randı bunlar örnek. Bahse konu grubun içerisinde Türk Lirası’nın da orta-uzun vadede ciddi değer kazanım potansiyeli taşıdığına inanıyoruz. Mevcut değersiz seviyelerin makroekonomik gerekçelere dayanmadığını, yaşanan jeopolitik süreçlerden kaynaklandığını dikkate alırsak, ilgili süreçlerin çözüme yaklaşmasıyla Türk Lirası’nda yoğunlaşan kısa pozisyonlar tersine dönebilecektir.

Türk Lirası cinsinden faiz oranlarının global ölçekte dahi yüksek olduğunu gözlemliyoruz. Getiri arayışındaki uluslararası yatırımcılar açısından cazibe yaratmakta. Zaman içerisinde bunun dikkate alınacağına inanmaktayız.

Pozitif ama zaman zaman volatilitenin yükseldiği bir yıl öngörüyoruz. Buna bağlı olarak Türk varlıklarının değer kazanacağı bir yılda dinamik portföylerin reel getiriler sağlayacağını bekliyoruz. Belirli aralıklarla portföy kompozisyonlarının değiştirildiği, varlık dağılımlarının aktif biçimde yönetildiği portföylerde yüksek getiriler hedeflenebilir. Tek bir enstrümana yoğunlaşmak riski artıracaktır.