90 milyar TL’lik kart ve kredi borcuna nefes

Bankaların takibe düşmüş bireysel kredi kartı ve ihtiyaç kredisi alacağı yeniden yapılandırılarak uygun faizle 60 ay vadeye yayılacak. Böylece takibe düşmüş 90 milyar TL’ye yakın borcunda tüketicilere nefes aldırılacak.

Son dönemde hızla büyüyen söz konusu borçların yeniden yapılandırılması konusunda Bankacılık Denetleme ve Düzenleme Kurumu (BDDK) ve Merkez Bankası tarafından eş zamanlı adımlar atıldı. BDDK’nın yeniden yapılandırmaya ilişkin Kurul kararı perşembe günü akşam saatlerinde internet sitesinde, Merkez Bankası’nın kredi işlemlerinde uygulanacak azami faiz oranları hakkındaki Tebliği de Resmî Gazete’de yayımlandı.

Kart limiti 50 bin TL'ye çıktı

BDDK kararına göre, dönem borcunun ödenmesi gereken asgarî tutarı ödenememiş olan bireysel kredi kartlarının mevcut borç bakiyeleri, kart sahiplerinin talep etmesi durumunda en fazla 60 ay ile sınırlı olmak üzere yapılandırılabilecek. Yapılandırma kapsamında her aya düşen taksit tutarı, ilgili ayın asgari ödeme tutarına eklenecek.

Kredi kartı yapılandırma borcunun yüzde 50’si ödeninceye kadar ilgili banka tarafından kart sahibine tahsis edilmiş bulunan kredi kartlarının limiti artırılmayacak. BDDK kararı öncesi kullandırılmış ve karar tarihi itibarıyla anapara ve/veya faiz ödemelerinin tahsili 30 günden fazla gecikmiş ihtiyaç kredilerinin borç bakiyeleri de borçlu tarafından karar tarihinden itibaren 1 yıl içerisinde talep edilmesi durumunda, 60 aya kadar vade ile yeniden yapılandırılabilecek.

Bu arada BDDK, kredi kartlarında dönem borcuna göre asgari ödeme oranlarında da değişikliğe gitti. Dönem borcunun yüzde 20’si olarak uygulanan asgari ödeme oranında baz alınan kart limiti 25 bin liradan 50 bin liraya yükseltildi. Buna göre artık limiti 50 bin lira ve altında olan kredi kartlarında asgari ödeme oranı dönem borcunun yüzde 20’si olarak uygulanacak. Limiti 50 bin lira ve üzerinde olan kartlarda ise dönem borcunun en az yüzde 40’ının ödenmesi gerekecek.

Azami aylık faiz yüzde 3,11

Merkez Bankası tebliği ile de bireysel kredi kartları borçlarının yapılandırmasında kullanılacak azami faiz oranı referans faiz olan yüzde 3,11 ile sınırlandırıldı. Ancak Merkez Bankası, bireysel kredi kartlarına uygulanan azami akdi faiz oranlarını ise kredi kartı dönem borcuna göre referans orana bağlı olarak farklılaştırdı.

Referans oranın aynı kalması durumunda azami akdi faiz oranları; dönem borcu 25 bin liranın altında olan kredi kartları için yüzde 3,50, 25-150 bin lira olan kredi kartlarında yüzde 4,25 ve 150 bin liranın üzerinde olanlarda yüzde 4,75 olarak uygulanacak. Kredi kartları ile nakit çekim/kullanımlarda azami akdi faiz oranı ise yüzde 5 olarak devam edecek.

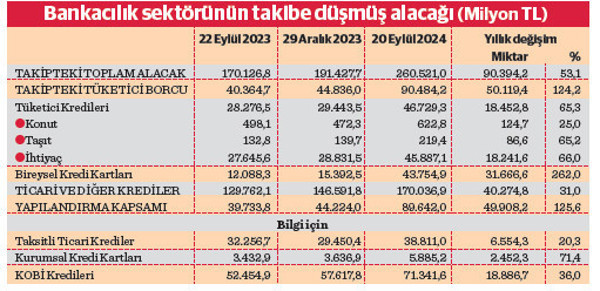

BDDK ve Merkez Bankası kararları kapsamında yeniden yapılandırmaya konu takibe düşmüş tüketici borçlarının toplam tutarı 20 Eylül’de 90 milyar liraya yaklaşmış bulunuyor. BDDK verilerine göre anılan tarih itibarıyla takibe düşmüş ihtiyaç kredisi borç bakiyesi 45 milyar 887,1 milyon, aynı nitelikteki bireysel kredi kartı borç bakiyesi de 43 milyar 754,9 milyon lira düzeyinde.

Buna göre yeniden yapılandırma, bankaların iki kalemde toplam 89 milyar 642 milyar liralık bir takipteki alacağını kapsıyor. Son bir yılda takibe düşen ihtiyaç kredisi hacminin yüzde 66 oranında 18 milyar 241,6 milyon, bu durumdaki bireysel kredi kartı borçlarının ise yüzde 262 oranında 31 milyar 666,6 milyon lira arttığı dikkati çekiyor. Buna göre iki kalemde takibe düşen alacak miktarında son bir yıldaki artış yaklaşık 50 milyar lira.

20 Eylül itibarıyla bankacılık sektörünün takipteki toplam alacağı ise 260 milyar 521 milyon TL. Bu hacim içinde, ihtiyaç kredisinin yanı sıra konut ve taşıt kredileri ile birlikte takibe düşmüş toplam tüketici kredisi borcu 46 milyar 729,3 milyon liraya ulaşıyor.

Toplam kredi hacminde en büyük bölümü oluşturan ticari ve diğer kredilerden takibe düşen kısım ise 20 Eylül itibarıyla 170 milyar 36,9 milyon lira ile takipteki toplam alacağın üçte ikisini oluşturuyor.

Takibe düşmüş ticari ve diğer krediler içinde 71 milyar 341,6 milyon liralık KOBİ kredisi, 38 milyar 811 milyon liralık taksitli ticari kredi, 5 milyar 885,2 milyon liralık kurumsal kredi kartı borcu da yer alıyor. Bankacılık sektöründe takibe düşmüş alacak oranı 20 Eylül itibarıyla ihtiyaç kredilerinde yüzde 3,6, toplam tüketici kredilerinde yüzde 2,6, bireysel kredi kartı borçlarında yüzde 2,8, ticari ve diğer kredilerde yüzde 1,5 ve toplamda yüzde 1,8 düzeyinde bulunuyor.

7 ayda 1,1 milyon kişi takibe düştü

Bankaların negatif nitelikli alacaklarına ilişkin Türkiye Bankalar Birliği Risk Merkezi verilerine göre ocak-temmuz döneminde bireysel kredi kartı borcundan dolayı yasal takibe düşen sayısı 784 bin, bireysel kredi borcundan dolayı takibe düşen sayısı da 642 bin düzeyinde.

Aynı kişinin farklı aylarda takibe düşmüş olması dolayısıyla kayıtlar mükerrerlikten arındırıldığında, başka deyişle bu dönemde birden fazla takibe düşen kişiler sadece bir kez sayıldığında toplam kişi sayısı yedi aylık dönemde geçen yılın aynı dönemine göre yüzde 51,4 artışla 1 milyon 63 bin 379 oldu. Faaliyet izni iptal edilmiş bankalar ve finansal kuruluşlar, müşterilerinin kredi ve alacaklarını tasfiye edilinceye kadar Türkiye Bankalar Birliği Risk Merkezi’ne bildirmeye devam ettiği için bu alacaklar da sayıya dahil ediliyor.

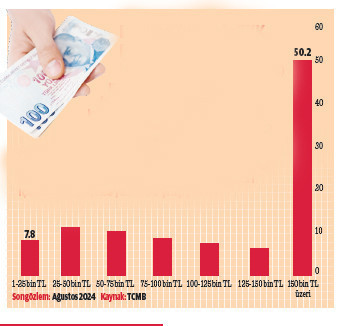

Birey seviyesinde BKK Bakiye kırılımına göre toplam bakiye dağılımı (%)

Bireysel kredi kartı (BKK) borç bakiyesi bulunan 28 milyon aktif kart kullanıcısının yaklaşık yarısı (14 milyon kişi) 25 bin TL’nin altında bakiyeye sahip. Tutarlar yükseldikçe kişi sayısının gerilediği ve 150 bin TL’nin üzerinde borcu bulunan kullanıcı sayısının toplam içerisindeki payının yüzde 9 olduğu görülüyor. Bu grubun toplam BKK tutarı içerisindeki payı ise yüzde 50’yi aşıyor.

Arda Tunca: Düzenlemelerin ardında Mehmet Şimşek aklı var

Ekonomist Arda Tunca, dünkü düzenlemenin geçen hafta Merkez Bankası ve BDDK tarafından atılan adımların devamı niteliğinde olduğunu söyledi. Tunca, “Son günlerde bireysel kredilerde hem kredi kartlarında hem diğer bireylerle ilgili kredilerde sorunlar, çok önemli ölçüde çıkış yapmaya başladı. Son dönemde ithalat içinde lüks tüketim mallarının payı son bir yılda kaç yüzde puanlık bir artış yaptı?

Hatırı sayılır bir artış olduğunu gördüğümde bütün bunların hepsi de aynı zamanda bana enflasyonun talepteki nedeninin alt gelir grupları olmadığını hatta tam tersine burada kredi kartlarının, ihtiyaç kredilerinin patladığını düşündüğümde, bu düzenleme balonun hava miktarını değiştirmiyor ama içindeki gaz karışımını değiştiren bir düzenleme olduğunu düşündürdü.

Ve tamamen gelir gruplarına yönelik olduğunu düşündürdü. Onun için dışarıdan biri sıkıyor, biri gevşetiyor, bu nedenle de uyumsuzdur gibi gözüken bu düzenlemeler, geçen haftanın iki düzenlemesi bana hiç uyumsuz gelmemişti. Nitekim bu aynı gün içerisinde hem Merkez Bankası hem BDDK’nın bu adımları atıyor olması da sanki beni teyit etti gibi düşünüyorum. Bunlar Hazine ve Maliye Bakanı Mehmet Şimşek koordinasyonunda yapılıyor diye düşünüyorum” diye konuştu.

Alt gelir gruplarını hedefleyen düzenlemelere bakıldığında tam model uymasa da para politikasına ek başka kurumların da yardımıyla yani Merkez Bankası’nın yanında BDDK’yı da işin içine dahil ederek gelir dağılımına yönelik bir politika uygulamaya çabalandığını öne süren Tunca, “Tam homojen değil, başka bir kurumu, başka bir düzenleme gücü olan kurumu da dahil ederek, para politikasının bir parçası haline getirerek heterojen bir yaklaşımla gidildiğini düşünüyorum” mesajı verdi.

Deniz: Kusursuz fırtınaya karşı alınmış hamle

Tüketici Birliği Federasyonu Başkanı M. Bülent Deniz, borç yapılandırmasını çok olumlu bulduklarını söyledi. Deniz, “Asgari tutar tuzağına düşüp yüksek faizle limitini bitiren tüketici için nefes alma, günlük ihtiyaçlarını karşılama olanağı veren ve yasal takibe düşme süresi olan 90 günlük sınırı örtülü şekilde ortadan kaldıran bir karar. Daha önce sözünü ettiğimiz ekim ayındaki kusursuz fırtına olasılığına karşı doğru bir hamle. Piyasaya etkisi de talebi artıracağından reel sektör bakımından olumlu olur diye düşünüyoruz” dedi.

"Dezenflasyon sürecini destekliyor"

Merkez Bankası’nın blog sayfasında Merkezin Güncesi’nde yer alan “Bireysel Kredi Kartlarında Azami Akdi Faiz Oranlarının Bakiyeye Göre Farklılaştırılması” başlıklı bir analiz yayınlandı.

Analizde, TCMB’nin kredi kartı azami akdi faizlerinde bakiyeye göre farklılaşmaya giderek kredi kartı borçluluğunu azaltmayı teşvik ettiği ve iç talepteki dengelenmeye katkı verdiği BDDK'nın asgari ödemesi geciken kredi kartları için borç yapılandırma programını açıklaması ile halihazırda borçları gecikmiş bireylerin bu sıkılaştırıcı politikadan en az ölçüde etkilenmesinin sağlandığı belirtilerek, “Kurumlar arası eş güdümle alınan makroihtiyati tedbirler ile dezenflasyon süreci destekleniyor.

Bakiyenin sürükleyicisi olan yüksek bakiyeli grubun kredilendirme motivasyonunu azaltacak düzenlemelere ihtiyaç var. TCMB’nin yakın zamanda kart bakiyesine göre kredi kartı azami akdi faizlerinde farklılaşmaya gitmesini de bu bağlamda değerlendirilmeli" denildi.

100 bin TL’lik borcun 60 ay vadede aylık taksiti 4 bin 456 TL

Düzenlemeye göre, 50 bin TL borcu olan bir kişi 12 ay vadeye yayıp aylık 5 bin 340 TL taksitle ödeyebilecek. Böylece 50 bin TL’lik borcun toplam geri ödemesi 64 bin 91 TL’ye çıkacak. Aynı şekilde 100 bin TL borcu olan bir kişi, borcunu 12 ay taksitle ödemek istediğinde aylık 10 bin 681 lira taksit ödeyecek. Böylece 12 ay sonunda 100 bin TL’lik borcun ödemesi 128 bin 181 liraya ulaşacak. 50 bin TL’lik borcunu 60 ayda ödenmek isteyenlerin aylık taksiti 2 bin 222 lira olacak. Bu durumda 60 ay sonunda 50 bin TL’lik borcun ödemesi 133 bin 686 lira olarak gerçekleşecek. 100 bin TL borcu olan kişinin ise aylık taksiti 4 bin 456 lira olacak. Bu durumda 100 bin TL’lik borç 60 ay sonunda 267 bin 374 lira olarak geri ödenecek.