Altın fiyat artışından kim ne kadar kazandı?

Geçtiğimiz haftaki yazımda Türkiye’deki altın stokunun miktarı ve bunun dağılımına ilişkin güncel hesaplamamı paylaşmıştım. Bu hafta ise son dönemde altın fiyatlarındaki keskin artıştan hangi kesimin ne kadar kâr etmiş olabileceği konusuna değineceğim.

Kısaca hatırlatmak gerekirse, altın dış ticaret ve üretim verileriyle yaptığımız hesaplamaya göre yurtiçindeki toplam altın stoku Ağustos itibarıyla 4,210 ton (456 milyar dolar) düzeyindedir. Bunun 587 tonu TCMB ve Hazine’nin elindeyken, 524 ton bankaların mevduat hesaplarında bulunmaktadır. Geriye kalan 3,100 tonun ise yastık altı altın olduğunu tahmin ediyoruz.

Altın fiyat hareketleri hep gündemde

Türkiye’de altın yatırımlarının geleneksel olarak çok yüksek olması nedeniyle, 2024 yılından itibaren altın fiyatlarındaki belirgin artışın ciddi bir gelir etkisi yarattığı açıktır. Bildiğim kadarıyla bu konuyu ilk olarak Sayın Kerim Rota, Oksijen Gazetesi’ndeki köşesinde 13 Aralık 2024 tarihinde (Haliç’teki altınlar ne zaman su üstüne çıkacak? başlıklı yazısında) gündeme getirmişti.

TCMB Şubat ayında yayımlanan Enflasyon Raporu’nda bu konuda ayrıntılı bir çalışma paylaşmıştır. Burada, altın değer kazancının yanında gayrimenkul ve finansal varlıklardan elde edilen kazançlara ilişkin hesaplamalar yapılmıştır.

TCMB, hanehalkı varlıklarının stok değerinde gözlenen toplam değer artışının, varlık etkisi kanalıyla harcamaları artırarak talepteki sıkılaşma kaynaklı yavaşlamayı geciktirdiğini ve böylece talebin dirençli olmasında etkili olduğunu değerlendirmiştir. (Varlık etkisi ayrıca, 14 Mayıs 2025’te TCMB Blogu’nda yayımlanan Altın Fiyatı Kaynaklı Servet Artışının Konut ve Otomobil Piyasalarına Etkisi başlıklı çalışmada incelenmiştir.)

TCMB bu çalışmasında, 2024 yılı ikinci çeyreğiyle birlikte başlayan varlık değerleme etkisindeki zayıflamanın para politikasının etkinliğini artırarak dezenflasyon sürecini hızlandırmasını beklediğini de söylemiştir. Ancak altın fiyatlarının tekrar yükselişe geçmesi ile bu etkinin son dönemde tersine döndüğü görülmektedir.

2024 başından beri 212 milyar dolar kâr

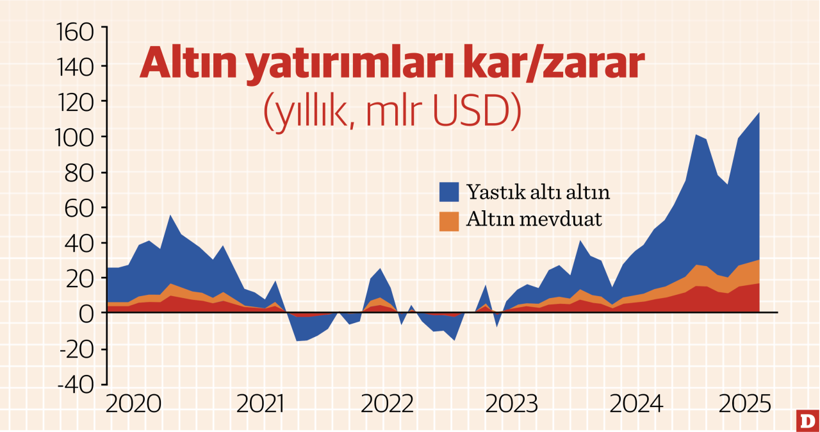

Altın stokundaki değişime yönelik aylık veri setimizi nasıl oluşturduğumuzu geçen hafta anlatmıştım, bu nedenle tekrar etmeyeceğim.

Fiyat değişimlerinin etkisini ise şu şekilde hesapladık: Ay sonu ton bazlı stok miktarının bir önceki ay sonu değeriyle ortalamasını alarak aylık ortalama stok tutarını belirledik. Bunu da aylık altın fiyat değişimiyle çarparak aylık değer değişim etkisini hesapladık. Bu işlemi kamu, bankalardaki mevduat ve yastık altı altın için ayrı ayrı yaptık. Grafikte aylık değer değişimlerinin yıllık toplamları gösterilmektedir.

3700 dolara yaklaşan ons altın fiyatını dikkate alarak yaptığımız hesaplamaya göre, son 1 yılda yastık altı altın stokundan 104 milyar dolar, bankalardaki mevduattan 17 milyar dolar, kamudaki stoktan ise yine 17 milyar dolar kâr elde edildiğini görüyoruz. Bu üç kesimin toplam kazancı 138 milyar dolar olup, GSYH’nın %9’una denk gelmektedir.

Altın fiyatlarının yükselişe geçtiği 2024 başından itibaren hesaplandığında ise, yastık altı altın stokundan 158 milyar dolar, bankalardaki mevduattan 26 milyar dolar, kamudaki stoktan ise 28 milyar dolar kâr elde edilmiştir. Bu üç kesimin 2024 başından beri toplam kazancı 212 milyar dolara ulaşmıştır.

Kamu stokundan elde edilen kâr TCMB bilançosu içinde kalmakta, bütçeye doğrudan yansımamaktadır. Bu doğrultuda, TCMB’nin önceki yıllarda taşıdığı döviz açık pozisyonunun etkisiyle 2024 başında 800 milyar TL’nin üzerindeki değerleme zararı, 5 Eylül itibarıyla 288 milyar TL’lik kâra dönüşmüştür. Ayrıca bu tutar, döviz rezervlerini de güçlendirmiş ve brüt rezervlerin son haftalarda 180 milyar dolar seviyelerine ulaşmasına katkı sağlamıştır.

Asıl önemli olanın ise yüksek boyuttaki varlık etkisi olduğunu düşünüyorum. Bu etkinin, önümüzdeki dönemde iç talebi güçlü tutarak enflasyondaki düşüşü yavaşlatma riski taşıdığı kanaatindeyim. Bu da, faizlerin düşüşe geçtiği bu dönemde makro ihtiyati önlemlerin (kredi büyüme sınırları, mevduat TL’leşme oranları) daha da kritik hale geldiğini göstermektedir. Talepte güçlenme sinyalleri görülmesi halinde özellikle kredi sınırlarının yeniden gözden geçirilmesi ve faiz indirim hızının yavaşlatılması ya da indirimlere ara verilmesi gerekebilecektir.