TCMB tahvil alımı ne zaman genişlemeci olur?

TCMB Başkanı Karahan’ın Kasım başındaki Enflasyon Raporu sunumu sırasında TCMB’nin tahvil portföyüne ilişkin yaptığı değerlendirmeler, konuyu yeniden gündeme taşıdı. Karahan toplantıda, itfa olacak kıymetlerin yenilenmesi gerektiğini, ayrıca piyasa şartlarını bozmayacak şekilde bilançodaki tahvil oranının kademeli olarak bir miktar daha yukarı çekilmesinin uygun olacağını belirtti.

Tahvil alımı; piyasadaki faiz seviyelerini düşürerek ve Hazine’nin borçlanma imkanlarını rahatlatarak, genişlemeci bir politika aracı olarak kullanılabiliyor. 2008 yılındaki finansal kriz sonrasında ve daha yakın tarihte pandemi döneminde, gelişmiş ülke merkez bankaları tahvil alımlarını büyümeyi desteklemek amacıyla etkili bir araç olarak kullandı.

Geçmişte parasal genişleme amaçlı kullanıldı

TCMB’nin konuyu erkenden gündeme taşımasının, atılacak adımın bu yönde algılanmasını istememesinden kaynaklandığını düşünüyoruz. Para politikasının genişlemeci olduğuna dair oluşacak bir algı, enflasyon beklentilerini düşürme konusunda işleri zorlaştırabilir. Biz de tarihsel görünümü inceleyerek, hangi koşullarda tahvil alımlarının genişlemeci sayılacağını değerlendirdik.

TCMB, Aralık aylarında yayımladığı yıllık Para ve Kur Politikası raporlarında menkul kıymet portföyü (APİ portföyü) için belirli limitler koymakta ve yıl içinde bu doğrultuda tahvil alım ihaleleri açmaktadır. Bu ay içinde 2026 yılı için açıklanacak raporda tahvil alım miktarının ne olacağını göreceğiz. Muhtemelen TCMB, sabit bir nominal tutar yerine geçmişte olduğu gibi bilançoya oranla bir üst limit belirleyecektir.

Bu arada, tahvil limitlerine yönelik hesaplamalar, nominal tahvil tutarları üzerinden yapılmaktadır. Nominal tutar, bilançoda yer alan piyasa değerinden farklı olmakta ve geçmiş tahvil alım verileri üzerinden hesaplamak gerekmektedir.

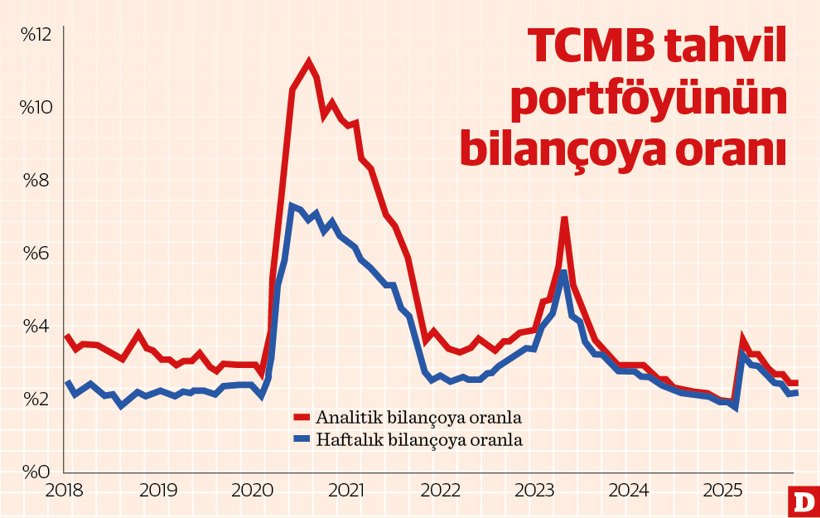

Geçmişte tahvil alımları, 2020 yılındaki pandemi kaynaklı ekonomik zorluklar sırasında finansal koşulları desteklemek amacıyla kullanılmıştı. 2020 yılı Para ve Kur Politikası metninde APİ portföyünün nominal büyüklüğü, TCMB analitik bilanço aktif toplamının azami %5’i olarak belirlenmişken, 17 Nisan 2020’de bu oran %10’a yükseltilmişti. Ayrıca Piyasa Yapıcı bankalara, İşsizlik Sigortası Fonu’ndan aldıkları DİBS’leri TCMB’ye satma imkânı tanınmıştı. Bu doğrultuda TCMB’nin menkul kıymet portföyü, Ağustos 2020 itibarıyla 80.4 milyar TL’ye ulaşarak aktif büyüklüğünün %11.3’üne kadar çıkmıştı. (Grafik)

Sonrasında, enflasyonu kontrol etmek amacıyla parasal koşulların sıkılaştırılmasına paralel olarak, 2021 sonunda portföyün analitik bilançoya oranı %3.6, haftalık bilançoya oranı ise %2.6 seviyesine kadar geriledi.

2023 yılında APİ portföyü yeniden parasal genişlemenin bir aracı haline geldi ve limit, TCMB haftalık bilanço aktif toplamının %7’si olarak belirlendi. Bu oran, 2022 sonundaki %3.4’e kıyasla belirgin bir artış anlamına geliyordu. Mayıs 2023’te haftalık bilançoya oranı %5.5’e kadar yükseldi.

Parasal koşulların sıkılaşmasına paralel olarak 2023 ortasından itibaren tahvil alımları çok sınırlı kaldı. Yalnızca bu yılın Mart ayında para piyasası fonlarında yaşanan sert çıkış ve tahvil piyasasındaki dalgalanma döneminde TCMB müdahale ederek, Nisan ayında 123.7 milyar TL’lik alım gerçekleştirdi. Bu müdahale, önceki örneklerin aksine parasal gevşeme amacıyla değil, tahvil piyasasında teknik sebeplerle oluşan aşırı oynaklığı giderme amacıyla yapıldı.

Bu alıma rağmen Ekim sonunda APİ portföyünün analitik bilançoya oranı %2.5, haftalık bilançoya oranı ise %2.2 seviyesinde gerçekleşerek tarihsel ortalamaların altında kaldı.

Genişlemeci olmadan ne kadar tahvil alınabilir?

Bu oranların ne olması gerektiğine ilişkin ipuçları için, APİ portföyünün niceliksel gevşeme aracı olarak kullanılmaya başlandığı 2020 öncesine bakmak daha uygundur. Hesaplamalarımıza göre, 2015-2019 döneminde APİ portföyünün analitik bilançoya oranı %3.3 ile bugünkünden daha yüksekken, haftalık bilançoya oranı %2.2 ile mevcut seviyelere yakındı. Dolayısıyla bilançonun yaklaşık %3’üne çıkacak bir APİ portföyünün, likidite yönetimi amaçlı olacağı ve parasal genişleme yaratmayacağı söylenebilir.

Peki, APİ portföyünün bu seviyeye ulaşması için önümüzdeki dönemde ne kadar tahvil alımı gerekecek? Mevcut durumda tahvil portföyünün nominal tutarı 262.3 milyar TL seviyesindedir. Portföyde bu yıl herhangi bir tahvil itfası bulunmazken, ilk önemli itfa Şubat ayında 34.1 milyar TL tutarındadır. 2026 yılındaki toplam itfa tutarı ise 67.7 milyar TL’dir. Bu durumda TCMB’nin, yalnızca tahvil portföyünü sabit tutması için bile bu tutarda alım yapması gerekecektir.

2026 yılında yapılacak alım miktarı ise TCMB’nin APİ portföyü için belirleyeceği limite bağlı olacaktır. Haftalık bilançoya oranla %3’lük bir limit belirlenirse ve bilanço, enflasyon tahminimize (%23) paralel olarak büyürse; tahvil portföyü nominal olarak 2026 sonunda 456 milyar TL’ye çıkabilir. Bu da mevcut seviyeye göre 194 milyar TL’lik bir artış anlamına gelir. İtfa tutarı da eklenince, TCMB’nin önümüzdeki yıl 261 milyar TL’lik tahvil alması gerektiği ortaya çıkar. Günlük bazda açılacak 1 milyar TL civarındaki bir alım ihale tutarı bunu karşılayacaktır.

Söz konusu tutar, Hazine’nin 2026 finansman programında öngördüğü 5,344 milyar TL’lik borçlanmanın yaklaşık %5’ine denk gelmektedir. Bu miktar Hazine’nin finansmanını bir miktar rahatlatsa da, piyasa faizleri üzerinde belirgin bir etki yaratması beklenmez. Ancak bu seviyenin ötesine geçecek bir alım tutarı, tahvil portföyünün bilançoya oranını tarihsel ortalamaların üzerine taşıyarak genişlemeci bir adım olarak algılanabilir.