Kamunun döviz riski 2020 öncesine döndü

2023 öncesinde uygulanan genişlemeci politikalar sonucunda yatırımcılarda belirgin bir dolarizasyon eğilimi oluşmuştu. Bu dönemde döviz talebini ağırlıklı olarak kamu karşıladı. Kur korumalı mevduat (KKM) ise döviz riskinin özel sektörden kamuya aktarılmasında önemli bir araç haline geldi.

2023 sonrasında istikrar odaklı politikalara geçilmesiyle bu eğilim tersine döndü. Bu yıl itibarıyla da aynı seyrin devam ettiğini ve kamunun toplam döviz açık pozisyonunun 2019’dan beri görülen en düşük seviyeye gerilediğini hesaplıyoruz. Bu düşüşte hem yurt içi hem de yurt dışı yatırımcıların TL yönünde portföy tercihlerinin güçlenmesi etkili olmuştur.

Döviz açık pozisyonu nedir? Nasıl hesaplanır?

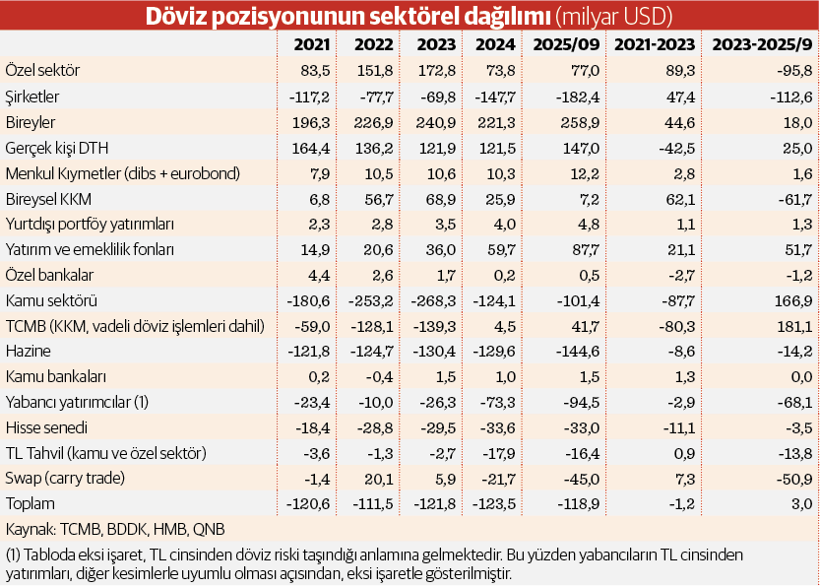

Döviz varlıkları ile yükümlülükleri arasındaki fark olarak tanımlanan döviz açık pozisyonu, şirketler kesimi için TCMB tarafından hesaplanıp yayımlanıyor. 2021 sonunda 117.2 milyar dolar olan açık pozisyon, 2023 sonunda 69.8 milyar dolara kadar geriledi. Sonrasında özellikle döviz cinsinden yükümlülüklerdeki (krediler) artış nedeniyle döviz riski yeniden yükselişe geçti. Eylül 2025 itibarıyla 182.4 milyar dolar olarak hesaplanan şirketlerin döviz açık pozisyonu, 2017 yılındaki 199.5 milyar dolarlık zirveye oldukça yakın seviyededir. Yani şirketler döviz risklerini belirgin olarak arttırmışlardır.

Bireyler döviz cinsinden borçlanamadığı için sadece döviz yatırımlarına sahiptir ve bu nedenle döviz pozisyon fazlası verir. Bireylerin döviz pozisyonunu döviz mevduatları, KKM, yabancı para menkul kıymetleri, yurt dışı portföy yatırımları ile emeklilik ve yatırım fonlarının toplamı üzerinden hesaplıyoruz.

Bu yaklaşımla hesaplandığında bireylerdeki döviz pozisyon fazlasının kademeli şekilde arttığı görülüyor. 2021’de 196 milyar dolar olan toplam döviz yatırım tutarı, 2023’te 241 milyar dolara çıktı. 2024’te 221 milyar dolara gerileyen döviz yatırım tutarı, bu yıl Eylül itibarıyla 259 milyar dolara ulaştı. Özellikle üçüncü çeyrekteki 17 milyar dolarlık artış dikkat çekici olmakla birlikte, burada altın fiyatlarındaki yükselişin de belirgin etkisi olduğunu değerlendiriyoruz.

Fazla değişmeyen ve düşük seviyede kalan özel bankaların döviz pozisyonları da eklendiğinde, özel sektörün döviz pozisyon fazlası 2021-2023 arasında 89 milyar dolar artarken, 2023 sonundan bu yana 96 milyar dolar gerilemiştir.

Yabancıların TL riski 2017’den beri en yüksek

Yabancı yatırımcıların döviz açık pozisyon riskini, TL cinsinden yatırımlarının toplamı üzerinden hesaplıyoruz. Bu kapsamda uluslararası yatırım pozisyonu verilerindeki hisse senedi ve TL cinsi tahvil yatırımlarını, ayrıca BDDK verilerinden hesapladığımız swap (carry trade) pozisyonlarını dikkate alıyoruz. Burada portföy yatırımlarına odaklanıldığı için doğrudan yatırımlar hesaba katılmamıştır.

Bu çerçevede, yabancı yatırımcıların toplam TL cinsinden portföy yatırımlarının 2021-2023 arasında fazla değişmediği görülüyor. Yabancılar, zaten daha erken dönemde portföylerini belirgin biçimde küçültmüştü. Ancak 2023 sonrasında özellikle swap (carry trade) kanalı üzerinden portföy girişleri belirgin hız kazandı ve bu yıl Eylül ayına kadar yabancıların TL pozisyonu 68 milyar dolar arttı. Hesaplanan 94.5 milyar dolarlık yabancı TL pozisyonu, 2017’deki 129 milyar dolarlık zirveden sonraki en yüksek seviyeye işaret etmektedir.

Kamu döviz bilançosu 2020 öncesine döndü

2021-2023 dönemindeki döviz talebi, kamunun döviz açık pozisyonundaki 87.7 milyar dolarlık artışla karşılandı. Kamunun döviz açık pozisyonundaki artışın 80.3 milyar doları TCMB’nin döviz pozisyonundaki değişimden kaynaklandı. 2023 sonrasında ise hem yurt içi özel sektörün (özellikle şirketlerin) hem de yabancı yatırımcıların döviz açık pozisyonlarındaki artış sonucunda kamunun döviz açık pozisyonunun bu yıl Eylül ayına kadar 166.9 milyar dolar azaldığını hesaplamaktayız. Bunun 89 milyar doları KKM’deki çözülmeden, 58 milyar doları ise TCMB’nin piyasadan aldığı dövizlerden kaynaklanmıştır. Aynı dönemde altın fiyatlarındaki artış da TCMB’nin döviz pozisyonundaki iyileşmeye katkı sağladı.

Sonuç itibarıyla, 2023 öncesinde ciddi endişe yaratan kamunun döviz açık pozisyonu riskinin 2020 öncesi seviyelere gerilemiş olması olumlu bir gelişme niteliği taşıyor. Ancak, şirketlerin tarihi yüksek seviyelere yaklaşan döviz riskleri ve yabancı yatırımcıların kısa vadeli döviz pozisyonlarının yüksek seviyelere çıkmış olması, kırılganlık unsuru olarak değerlendirilebilir.