Altın fiyatları makro dengeleri zorluyor

Türkiye’de altının geleneksel olarak önemli bir yatırım aracı olması ve kayıt dışı stok tutarının büyüklüğü, son dönemdeki fiyat artışının birçok kanaldan makro dengeleri etkilemesine yol açmıştır.

Bunun boyutuyla ilgili resmi bir veri yayımlanmamış olsa da, daha önceki yazılarımda da ayrıntılı olarak anlattığım gibi, dış ticaret ve yurt içi üretim verileri kullanılarak tahmini bir rakama ulaşılabilmektedir.

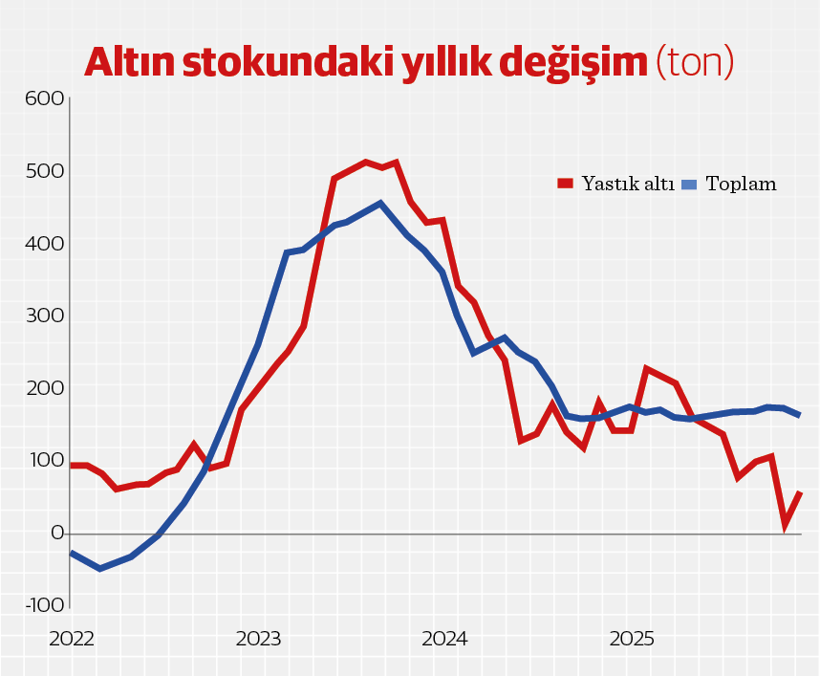

Kasım verileri ile yaptığımız en son hesaplamalara göre, yurt içindeki toplam altın stoku 4,262 ton (570 milyar dolar) düzeyindedir. Ancak bu miktarın tamamının yastık altı altın olmadığı görüşündeyiz. Bu stokun 588 tonu mevduat, 592 tonu ise Hazine ve TCMB sahipliğindedir. Geriye kalan 3,082 tonun kayıt dışı fiziki altını yansıttığını tahmin ediyoruz.

Cari açıkta baskı artabilir

2023 yılı başlarında 500 ton seviyelerine kadar çıkan altın stokundaki yıllık artış hızı, 2024 ortalarına kadar gerilemiş ve son dönemde yıllık 170 ton civarında istikrar kazanmıştır.

Altın fiyatları mevcut seviyelerini korursa, önümüzdeki sene mücevher ihracatı dahil net altın ithalatının faturası 23 milyar dolar seviyelerine ulaşabilir. Kasım itibarıyla, son 12 aylık dönemde mücevher ihracatı dahil net ithalat 14,5 milyar dolar düzeyindedir. Bu da önümüzdeki sene, güçlü seyreden iç taleple birlikte, cari açık üzerinde önemli baskı yaratabilir.

Kayıt dışına kayış azaldı

Son dönemde önemli bir değişiklik daha olmuştur. Altın stokundaki artış, daha önce ağırlıklı olarak yastık altına, yani kayıt dışına kayarken; son dönemde artışın kaydi kanallarda yoğunlaştığı izlenmektedir. Bu durum, finansal sisteme yönelik artan güvenin bir göstergesi olarak değerlendirilebilir.

Daha ayrıntılı olarak incelersek, son 1 yıldaki 165 tonluk altın stokundaki artışın 87 tonluk ağırlıklı kısmı altın mevduatında gerçekleşmiştir. Buna ek olarak, TCMB’nin altın stoku 36,7 ton artarken, Hazine’nin stokunda 15,8 ton düşüş olmuştur. Bunların dışında kalan yastık altı altın stokunda ise tarihsel olarak oldukça düşük sayılabilecek 57 tonluk bir artış görülmüştür. (Grafik 1)

Gelir etkisi güçleniyor

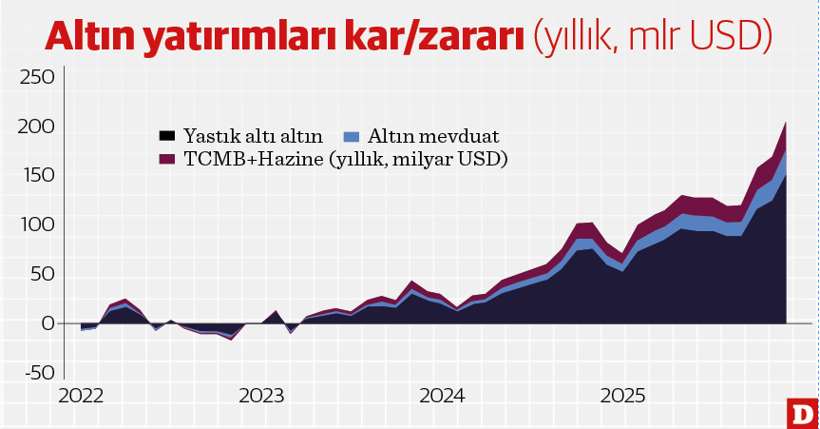

Bir diğer önemli konu ise altın stokunun değer değişimi ve bunun yarattığı gelir etkisidir. Altın fiyatlarında devam eden yükseliş, altın stokundan elde edilen kârın artmaya devam etmesine neden olmuştur.

Daha önceki yazılarımda yöntemsel ayrıntılarını verdiğim hesaplamalarımıza göre, son 1 yıllık dönemde altın stokundan elde edilen toplam kâr 202 milyar dolara ulaşmıştır. Bunun 148 milyar dolarlık kısmı yastık altı altından, 26 milyar dolarlık kısmı da altın mevduatından kaynaklanmıştır. TCMB ve Hazine’nin sahipliğindeki altından elde edilen kâr ise 28 milyar dolar düzeyindedir ki bu da döviz rezervlerine yansımıştır. (Grafik 2)

Altın kaynaklı toplam kârın GSYH’ye oranı %12,8 seviyesindedir. Sadece özel kesimin (yastık altı ve altın mevduatı) elde ettiği 174 milyar dolarlık kâr bile GSYH’nin %11’i düzeyindedir. Bu kaynaktan elde edilen gelir, bu yılın genelindeki yüksek faiz oranlarına rağmen güçlü seyreden iç talebin nedenlerinden biri olarak düşünülebilir.

Son dönemde faizlerdeki düşüş ve özellikle tüketici kredilerindeki artış ile birlikte değerlendirildiğinde, önümüzdeki dönemde talep görünümü daha da güçlenecek gibi gözükmektedir. Bu durum, zaten düşme yönünde oldukça inatçı bir seyir izleyen enflasyonu olumsuz etkileyebilecektir.