Belirsizliği fiyatlarken: Kim kazandı, kim kaybetti?

Küresel finans piyasalarının son dönem favori kelimesi: belirsizlik.

ABD Merkez Bankası Başkanı Jerome Powell, mayıs ayından bu yana katıldığı her toplantıda bu kelimeyi artan sıklıkla kullandı. IMF Direktörü Kristalina Georgieva da sonbahar toplantılarında aynı vurguyu yaptı. IMF’in paylaştığı yandaki grafik 1, belirsizliğin ulaştığı tarihi boyutu açıkça gösteriyor.

Bu satırlar yazılırken ABD Başkanı Donald Trump’ın Çin’e yönelik açıklamaları da tabloyu doğruluyordu:

“Çin’den garip haberler geliyor. Hükümetin tavrı giderek düşmanca. Son altı ayda ilişkilerimiz iyiydi ancak şu an Xi ile görüşmeyi gerekli görmüyorum. Çin’e yönelik gümrük vergilerini ciddi biçimde artırabiliriz.”

Bu sözler, Çin’in nadir toprak elementleri ihracatına getirdiği yeni kısıtlamalar üzerine geldi. Artık bir üründe Çin kaynaklı nadir elementlerin oranı %0,1’i aşıyorsa, ürün yurt dışında üretilmiş olsa bile Pekin’den izin gerekecek. Başka bir deyişle, dünya satıcıları fiilen Çin lisansına bağlanıyor.

Küresel belirsizlikten yerel endişeye

Küresel belirsizlik bu seviyedeyken Türkiye’de de tablo farklı değil. 19 Mart’tan bu yana artan siyasi tansiyon, özellikle son dönemdeki yerel gelişmelerle birlikte ekonomik beklentileri ciddi biçimde bozdu.

Bunu en net biçimde enflasyon beklentilerindeki sapmalarda görüyoruz. TCMB verilerine göre, hemen her sektörün 2026 için öngördüğü enflasyon oranı, Orta Vadeli Plan’daki %16 hedefinin oldukça üzerinde.

Böyle bir ortamda ekonomik aktörler belirsizliği yönetmek için güvenli liman arayışına girdi. Bu liman son aylarda altın oldu.

Yıl başından bu yana altın fiyatları dolar bazında %50’ye yakın arttı. TCMB verilerine göre, 128,3 milyar dolarlık bireysel döviz mevduatlarının %47’si altın. Döviz cinsi yatırım fonlarında bu oran %10 civarında; emeklilik fonlarında ise 1,9 trilyon TL’lik portföyün %42,4’ü kıymetli maden fonlarından oluşuyor.

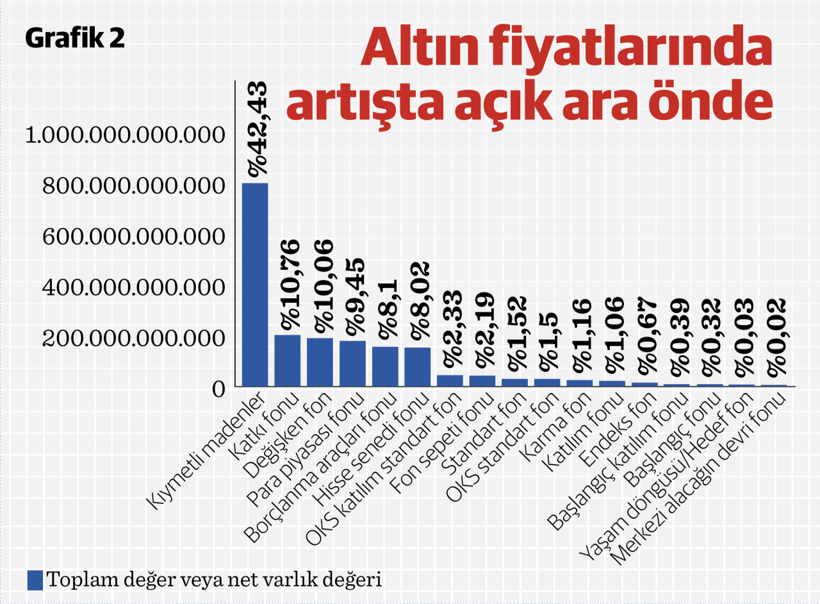

Yastık altındaki altın varlığının 311 milyar dolar olduğu tahmin ediliyor. Üstelik, TCMB Başkanı Karahan, bu rakamın 500 milyar dolar olduğunu yakın zamanda açıkladı. Grafik 2, hem küresel hem de yerel ölçekte altın talebinin neden bu kadar güçlü olduğunu açıkça anlatıyor.

Altın borçlanmanın bedeli

Bu noktada dikkat çekici ve yıllardır tartışılmayan bir konu var: Hazine’nin altın cinsinden borçlanması.

Hazine, 2017’den itibaren Hindistan dışında eşi benzeri görülmeyen şekilde altın tahvilleri ihraç etmeye başladı. Amaç, hem borçlanmayı çeşitlendirmek hem de vatandaşın fiziki altınını sisteme çekmekti. Ancak sonuç, yüksek bir maliyet oldu.

2017–2025 arasında farklı vadelerde ihraç edilen altın tahvilleri ve kira sertifikalarının (ağırlıklı vade 773 gün) yıllık dolar bazlı maliyeti, kupon ödemeleri hariç %9,95, dahil edildiğinde yaklaşık %12.

Nominal olarak, altının değerlenmesi nedeniyle bu dönemde Hazine’nin ödediği fark 4,96 milyar dolar.

Aynı dönemde 8 yıl vadeli dolar borçlanmalarının ortalama faizi ise %6,57 idi.

Asıl dramatik tablo ise 2026’da itfa olacak tahvillerde. Bugünkü altın fiyatları (4018 USD/ ons) üzerinden hesaplandığında, 429 günlük vadede yıllık maliyet %55,27’ye ulaşıyor.

Toplam 14,7 milyar dolarlık altın borçlanması için bugünkü fiyatlarla 9,1 milyar dolar fark ödeneceği görülüyor. Altının ons fiyatındaki her 50 dolarlık artış, Hazine’nin yükünü yaklaşık 300 milyon dolar artırıyor.

Toplamda Hazine’nin altın borçlanmasından kaynaklanan ek yükü yaklaşık 14,3 milyar dolar. Bu, kupon faizleriyle birlikte yıllık %21,5’lik dolar maliyeti anlamına geliyor.

Bir servet transferi hikayesi

Bu yüksek maliyet, tıpkı KKM örneğinde olduğu gibi, gelir dağılımını altın sahipleri lehine bozdu.

Hazine’nin altın borçlanmaları, kamu kaynaklarının bir bölümünü dolaylı biçimde küçük bir zümreye aktarmış oldu.

Oysa aynı tutar, eğitimden sağlığa, ulaşımdan sanayiye kadar pek çok alanda katma değer yaratacak şekilde kullanılabilirdi.

Belirsizlik ortamında altına yönelmek bireysel açıdan anlaşılabilir bir durumken kamusal ölçekte risk yönetiminin mümkün olmadığı bir mecrada altın cinsinden borçlanmak son derece maliyetli.

Hazine’nin yapması gereken, maceracı araçlardan uzak durarak, borçlanmayı mümkün olduğunca kendi para birimimizle ve öngörülebilir koşullarda gerçekleştirmek.

En önemlisi, bütçe disiplinini güçlendirerek borçlanma ihtiyacını azaltmak.

Sonuç: Belirsizliğin faturası

Bugün gelinen noktada küresel belirsizlik tırmanırken, altın güvenli liman olmanın ötesinde bir maliyet unsuru haline geldi.

Belirsizliği doğru fiyatlayamayan ekonomilerde, kazanan genellikle sermaye; kaybeden ise kamudur. Bu nedenle yapılması gereken, sadece belirsizliği konuşmak değil, onu yönetecek bir ekonomik stratejiyi hayata geçirmek: Şeffaflık, öngörülebilirlik ve mali disiplini merkeze alan bir strateji.