Emeklilikte birikim hayali: TES’in gölgesinde umut ve endişe

Çocukluğumuzun en saf mutluluklarından biriydi kumbaraya para atmak. Harçlığı elimize alır almaz küçük bir kısmını bozukluklarla beslediğimiz o teneke kutuya ayırırdık. İçinden para çıkarmak neredeyse imkânsızdı; biraz uğraşır, sonra vazgeçerdik. İşte bu basit alışkanlık, bize fark ettirmeden büyük bir ders verirdi: Tasarruf kolay değil, disiplin isteyen bir iştir. O günlerde de enflasyon ülkenin kronik hastalığıydı. Buna rağmen ailelerimiz ve öğretmenlerimiz, küçük yaşta biriktirmenin değerini göstermek için kumbara alışkanlığını teşvik ederdi. Çünkü tasarruf sadece para biriktirmek değil, geleceğe karşı sorumluluk hissetmenin, sabrı öğrenmenin ve hayallerimizi büyütmenin yoluydu.

Aradan yıllar geçti. Bugün finansal sistem çok farklı bir yerde. Faizler serbestçe belirleniyor, bankalar ve yatırım kurumları yatırımcıya sayısız enstrüman sunuyor. Teknoloji işlemleri kolaylaştırıyor, seçenekler çoğalıyor. Ama değişmeyen bir gerçek var: Geleceğini düşünen genç, çalışırken kenara ayırdığıyla yaşlılığında özgür olur.

Ne var ki Türkiye’de bu özgürlüğü sağlamak hiç de kolay değil. TÜİK’e göre 2023’te ortalama brüt ücret 26.402 TL seviyesindeydi. 2024’te özel sektör verileri 35–40 bin TL bandına işaret etti. 2025 için iyimser projeksiyon 45–50 bin TL civarında. Bu rakamlar kulağa fena gelmeyebilir; fakat enflasyon karşısında alım gücü hızla eriyor. Dolayısıyla “tasarruf yapabilmek” çoğu kişi için gerçekçi bir hedef olmaktan çıkıyor.

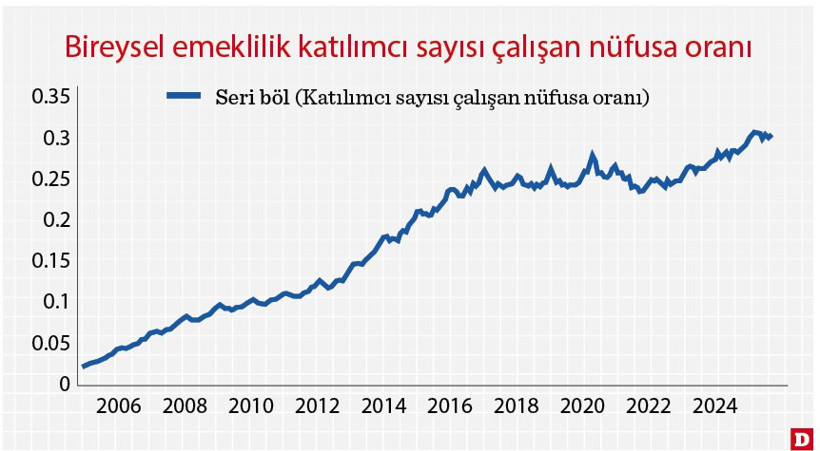

Türkiye’nin 2003 yılında tanıştığı Bireysel Emeklilik Sistemi (BES), bu tabloyu yumuşatmak için atılmış önemli bir adımdı. Bugün çalışanların yaklaşık %30’u bu sistemde. Devletin asgari ücretin %30’una kadar sağladığı katkı da BES’i cazip kılıyor. Fonlar profesyonel yöneticiler tarafından yönetiliyor; katılımcıların yaşı ve risk profiline göre yatırımlar çeşitlendiriliyor. 2016–2022 arasındaki duraklamadan sonra, istihdam artışına paralel olarak katılım yeniden yükselişe geçti. Ancak 20 yıllık tecrübeye rağmen sistemin kapsayıcılığı hâlâ sınırlı.

İşte tam da bu noktada, 2026’da devreye girmesi planlanan Tamamlayıcı Emeklilik Sistemi (TES) gündeme geldi. TES, mevcut sosyal güvenlik (SGK) ve BES’in yanına “ikinci basamak” olarak ekleniyor. Model, çalışanların brüt maaşından %3, işverenden %3 kesinti yapılmasını öngörüyor. Devlet katkısı yine asgari ücretin %30’u seviyesinde olacak. Ancak en kritik fark şu: Fonlar profesyonel yöneticilerce değil, merkezi bir yapı aracılığıyla, muhtemelen devlet güvenceli fonlar üzerinden yönetilecek. Bu tercih, geçmişteki kötü deneyimler nedeniyle soru işaretlerini beraberinde getiriyor.

Türkiye, “zorunlu tasarruf” adı altında fon biriktirmenin acı örneklerini yaşadı. Zorunlu Tasarruf Fonu (1988–2003) döneminde maaşlardan kesilen paralar Hazine’nin finansmanında kullanıldı. Geri ödemeler yıllarca gecikti, biriken tutarlar enflasyon karşısında eriyip gitti. Konut Edindirme Yardımı (1987–1995) da benzer şekilde amaç dışı kullanımlar ve atıl kalma sorunları nedeniyle güven kaybına yol açtı. Geri ödemeler 2008’de yapıldığında, çoğu kişi eline geçen küçük tutarlarla hayal kırıklığı yaşadı.

TES’in bu örneklerle aynı hatalara düşme riski büyük. Çünkü mesele sadece fon biriktirmek değil, o fonların nasıl yönetileceği. Eğer toplanacak kaynaklar bütçe açığını kapatmaya veya piyasada talep görmeyen uzun vadeli devlet tahvillerine yönlendirilirse, emekliler yine enflasyon karşısında kaybeden taraf olur. Oysa çözüm; uluslararası çeşitlendirmeye açık, hisse senedi ağırlıklı, profesyoneller tarafından yönetilen fonlar oluşturmak. Bu noktada ABD’deki 401(k) planları ya da Şili’nin uzun yıllar uyguladığı bireysel emeklilik modeli önemli örnekler sunuyor. Bu sistemlerde fonlar profesyonel yöneticiler tarafından yönetiliyor, piyasa gerçeklerine göre çeşitlendiriliyor. Almanya ve İngiltere’de ikinci basamak emeklilik sistemleri, çalışanların refah düzeyini artırmak için yıllardır devrede.

Ancak burada Türkiye’nin asıl sorununu göz ardı etmemek gerekiyor. SGK’nın temel yükü, emekli–çalışan dengesinde. Türkiye’de bir emekliye sadece 1.5 çalışan düşüyor. Almanya ve İngiltere’de bu oran 3’ün üzerinde. Yani daha genç nüfusa sahip olmamıza rağmen istihdam oranımız çok düşük. Üstelik çalışanların verimliliği ve ücret düzeyi de dengesiz. İşçi düşük maaştan şikâyet ederken, işveren işgücü maliyetinin yüksekliğinden yakınıyor. Bu kısır döngü, tasarruf kapasitesini neredeyse sıfırlıyor. İnsanlar, “tasarruf mu hayatta kalmak mı” sorusuyla karşı karşıya kaldığında, tercihin ne olacağını tahmin etmek zor değil.

TES, doğru kurgulanırsa düşük gelirli kesimin emeklilik döneminde nefes almasını sağlayabilir. Ama geçmişten ders çıkarılmazsa, sadece günü kurtarmaya yarayan bir araç haline gelir. Bugün atılan adımlar, yarının emeklisine yalnızca “ekmek parası” bırakmamalı. Gerçek reform, çalışan sayısını artıracak, kayıt dışılığı azaltacak, verimliliği yükseltecek, ücret dengesini sağlayacak uzun vadeli bir stratejiyle mümkündür.

Kumbara bize küçük yaşta bir ders vermişti: Parayı içinden almak zordu, ama işin aslı o parayı biriktirmekti. Devletin ve sistemin görevi, insanlara paralarını koruyabilecekleri, birikimlerini güvenle büyütebilecekleri bir yapı sunmaktır. Eğer bu başarılamazsa, TES de tıpkı geçmişteki fonlar gibi güven kaybının yeni adı olmaktan öteye geçemez.