Bir dolar kaç TL olmalı? (Üç) (Son)

Daha önceki iki yazımda kuru belirleyen ana unsurlardan birinin ülkelerin mallarının fiyat artışları arasındaki fark olduğunu belirtmiştim. Burada geldiğimiz noktada sorulması gereken bir diğer soru da; “Hangi mallardaki fiyat artışı ve bunu ölçen hangi göstergelere bakmalıyız?” olmuştu. Burada işimize yarayacak birkaç gösterge var. Bunları TÜFE, ÜFE, deflatör ve yurtdışı ÜFE olarak sıralamaştık.

Enflasyon farklarını ve ticaretimiz içindeki ülkelerin paylarını dikkate alarak TL’nin reel seviyesini ölçen bir göstergemiz var. Reel efektif kur. TCMB bunu hem TÜFE’ye göre, hem de ÜFE’ye göre hesaplıyor.

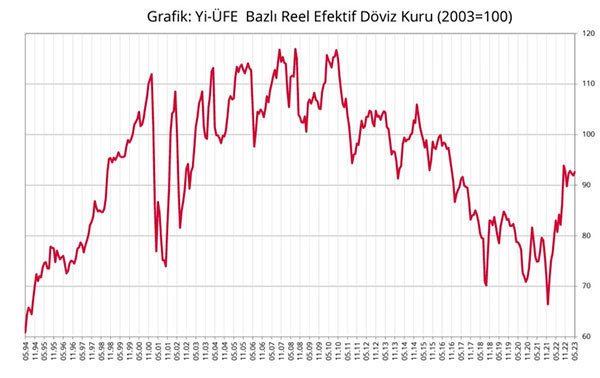

Bizim amacımız üretici fiyat artışlarının ihracatçıların satış fiyatlarına yansıtılabilmesi amacıyla kurda ne kadarlık bir değişim olması gerektiğini bulmak olduğu için ÜFE bazlı reel efektif kuru kullanmamız daha yerinde olacaktır. Grafiğini de aşağıda paylaşıyorum.

Grafikte de görüleceği gibi 2001 krizinden sonra Türkiye’de bir paradigma değişikliği gerçekleşmiş. TL’nin reel değeri çok hızlı yükselmiş ve uzunca süre de öyle kalmış. Bu dönemler yurt dışından yatırımın yüksek miktarda ülkemize geldiği, yüklü cari açıkların verildiği, finanse edilebildiği sürece çok da sıkıntı değil, cari açık da oluversin canım denildiği yıllar.

Yurt dışında tatillerin arttığı, ithal ürün ve özellikle araç sahipliğinin yükseldiği ve kendimizi daha zengin hissettiğimiz zamanlar. Böyle dönemler bizim gibi gelişmekte olan ülkeler için geçicidir.

Eğer bu dönemlerde üretim motifinizi değiştirip, üretkenliğinizi artıramıyorsanız, harcamaları tüketime değil de yatırıma yönlendiremiyorsanız maalesef günün birinde duvara toslamak kaçınılmaz oluyor. Biz de defalarca bunu yaşadık. Çünkü bir gün geliyor ve cari açığınızı finanse ettiğiniz yabancı yatırım gelmez olabiliyor.

İşte o zaman mecbur kur yükseliyor, TL reel olarak değer kaybediyor. İthalat yapmakta zorlanılıyor ve piyasa doğal olarak ülkenin cari açığını kendi mekanizmalarıyla kapatıyor. Tabii bu arada ülke de istenen büyümeyi yakalayamıyor, işsizlik artıyor vs. Sonra tekrar başa dönüyoruz.

Yine grafikte görüleceği gibi 2013’te bir paradigma değişikliği daha olmuş. Her ne kadar 2001 sonrası model değişikliği bizim tercihimiz olsa da 2013 sonrası reel kurdaki hareketin sebebinin küresel olduğunu ve bizim buna uymak zorunda olduğumuzu belirtmek lazım.

Hangi Reel Kuru Almalıyız?

Biz tekrar konumuza dönelim. Bana kalırsa reel efektif kura bakıp da kurun gelmesi gereken seviyeyi analiz ederken çok çok gerilere gitmek faydasız. Türkiye kronik olarak dış ticaret açığı veren bir ülke ve bunu belirleyen birçok unsurdan bir tanesi enerji fiyatlarıyken bir diğeri de ülkemizdeki üretimin verimliliği.

Göreceli olarak verimlilik artışı sağlayamadığımız ortada. Bu sebeple 2010’ların başında bizi ticaret anlamında rahatlatacak reel kur daha yüksekken şu anda daha düşük seviyelerde olabilir. Bu da maalesef o üretim motifi değişikliği yapamamamız nedeniyle ödediğimiz bedellerden biri. Bu sebeple yakın tarihli bir karşılaştırma yapmak daha doğru.

Pandemi öncesinde Berat Albayrak’ın bakanlığı döneminde bahsettiğim reel efektif kur konusu çok fazla gündemdeydi. Hatta “rekabetçi kur” kavramı en çok konuşulan konulardan biriydi. O tarihlerde TÜFE bazlı reel kur 75, ÜFE bazlıysa 80 civarındaydı. Olması gerekenin de bu olduğu yazıldı, çizildi. Biz de buraı referans alacağız. Sonrasında kurun çok baskılanması vs gibi birçok sebeple TL’nin reel değeri TÜFE bazlı 50’lere, ÜFE bazlı 65’lere kadar düştü.

Dolar biraz fazla mı yükseldi?

Şimdi gelelim hesaplamamıza. En son açıklanan ÜFE bazlı reel kurumuz Mayıs 2023 tarihli ve 92.62. Referans aldığımız rakam olan 80’den %13.5 daha değerli. Ayrıca bugün açıklanan veriye göre Haziran ÜFE %6.5. ABD Haziran ÜFE’yi sıfır varsayarak nominal olarak bir %6.5 artış daha eklememiz gerekecek.

Kaba hesapla toplamda %20’lik nominal bir artış olmasını beklerdik. Peki kur neymiş Mayıs sonunda 20.80 TL. %20 eklersek 24.96’ya varıyoruz. Peki dolar kaç şu anda 26 TL. Demek ki artması gerektiği kadar artmış. Buradan sonra son 1 ayda yaşadığımız şekilde sert artışlar beklememek gerekebilir. (Tabii burada sadece ABD’yle ticaret yapıyormuşuz gibi varsaydım. Daha hassas hesaplama için EUR ve ülkelerin ticaret ağırlıkları da dikkate alınabilir.)

Velhasıl ihracatçının mağduriyeti giderilsin diye kur biraz serbest kalsın meselesinin sonuna gelmişiz, hatta geçmişiz bile.