Bütçe gelişmeleri?

Bütçenin ilk dört aylık performansı dün açıklanan verileri ile belli oldu. Nakit dengesi hesabına göre yılın ilk dört ayında gelirler 3.4 trilyon TL, giderler ise 4.5 trilyon TL olarak gerçekleşti. Bu durumda gelirlerin giderleri karşılama oranı %76 olarak gerçekleşti. Faiz ödemeleri 684 milyar TL olarak gerçekleşirken faiz ödemelerinin toplam giderler içindeki payı %15 oldu. Bu oran geçtiğimiz yılın aynı döneminde %10.5 seviyesindeydi.

Nakit dengesi 1,085 milyar TL açık verirken finansmanında 760.2 milyar TL’lik net borçlanma gerçekleştirildi. Hazine yurt içinden nette 899 milyar TL borçlanırken yurt dışı tarafında nette 139 milyar TL borç ödeyicisi durumda. Geçen yılın aynı döneminde yurt dışı finansmanı net 65.9 milyar TL seviyesindeydi. 2025 yılında yurt dışı kullanımlara karşılık ödemelerin yüksekliği net dış borç ödeyicisi olmamıza neden olmuş görünüyor.

Ağırlık yurt içi kaynaklardan

Geçen yılın aynı döneminde yurt içinden 240 milyar TL’lik borçlanma gerçekleştirilirken bu yıl net 899 milyar TL’lik borçlanma gerçekleştirilmiş olması Hazine’nin finansman açısından yurt içi kaynaklara daha fazla başvurduğunu gösteriyor. Yurt içi kaynaklar karşısındaki büyüklüğünü anlamak adına bazı göstergelere bakılabilir. İlk dört aylık yurt içi borçlanmanın 2024 yıl sonu mevduat miktarına oranı %4.8 seviyesinde. Borçlanmanın geniş para arzı tanımı olan M3’e oranına bakarsak %4.1 olduğunu görüyoruz.

Aynı dönemde borç finansmanı açısından Hazine 320.2 milyar TL’lik kasa kullanımı yapmış. Bir başka deyişle, daha önceden hesaplarında biriken kaynakları kullanmış. Hazine’nin mart sonu itibarıyla ödenecek vergi gelirleri sayesinde kasasını tekrar dolduracağını düşünerek bu dönemde kasa kullanımını artırması makul bir strateji olarak görünüyor.

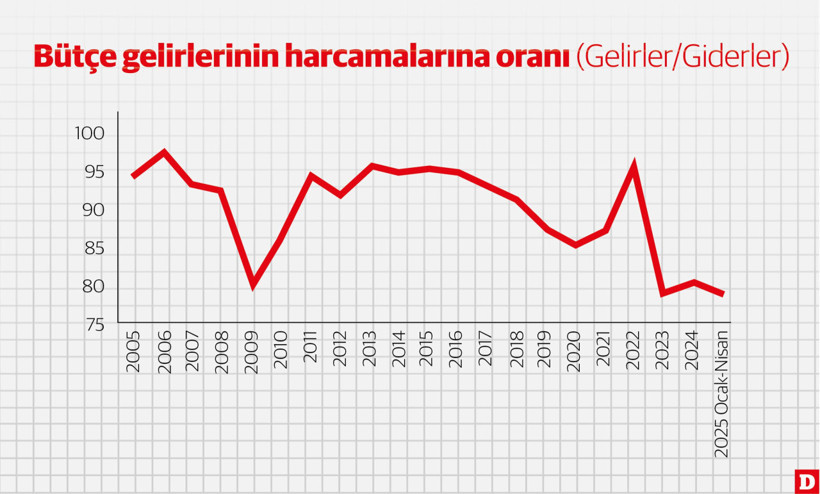

Merkezi yönetim gelir ve gider tablosuna daha uzun vadeli baktığımızda 2025 yılının ilk dört ayında gelirlerin giderleri karşılama oranı %79 seviyesinde. Bütçe disiplininin sağlandığı yıllarda bu oranın %90’ın üzerinde olduğunu görüyoruz. Bütçe disiplinin bozulduğu 2008-2009 yılları kriz yılları olması itibariyle sıra dışı bir dönem olarak adlandırılabilir. 2018 yılına kadar büyük ölçüde bütçe disiplini korunurken bu tarihten sonra gelirlerin giderleri karşılama oranı düşüyor. 2020 yılı pandemi yılı olması itibariyle yine sırı dışı bir dönem olarak adlandırılabilir. 2022 yılında tekrar %95 seviyelerine yükseldikten sonra hızlı bir bozulma sürecine girilmiş durumda. Bütçe dengelerinin bozulmasında deprem bölgesi için yapılan harcamaların etkisinin olduğunu biliyoruz. Bu etkinin ne kadar olduğunu bilmiyoruz. Fakat mevcut bütçe açıklarının da uzun süre sürdürülmesinin sağlıklı olmadığını düşünüyoruz.

Yılsonu hedefin tutması düşük

1990’lı yıllar mali baskınlıkla geçmişti. Bu dönemde yüksek kamu açıkları çok yüksek faizler ile finanse edilmiş ve borç stoku hızlı bir şekilde artmıştı. Yüksek bütçe açıkları yatırımları dışlarken ekonomide verimsizliğin artmasına neden olmuştu. 2001 yılında imzalanan IMF programı çerçevesinde oluşturulan mali disiplin “genişleyici mali sıkılaştırma” olarak adlandırılmıştı. Bir ekonomide, normal koşullarda, kamu harcamalarındaki azalma milli gelirde azalma ile sonuçlanır şeklinde öğretiyoruz öğrencilerimize. Fakat bizim gibi gelişmekte olan ülkelerde sonuç farklı olabiliyor. Bütçe disiplinin sağlanması mali baskınlığı azaltırken ülke risk primini düşürüyor, enflasyonist baskıları azaltıyor. Bu gelişmeler üretimin artmasına neden oluyor.

Dezenflasyon sürecine başladığımız dönemden beri bütçe açığının enflasyonist etkileri tartışılıyor. Bütçe gelirlerinin harcama oranına göre düzeltilmesi adına gelir artırıcı bazı tedbirlerin alınmaya çalışıldığını gözlemledik. Fakat vergi gelirlerini artırıcı hamlelerin sonuçlarının cılız kaldığını rakamlardan görüyoruz. Harcamaları kontrol etmek için yayınlanan tasarruf genelgesinin de etkili olduğunu söylemek zor. Sonuçta, 2025 yılında bütçe disiplini sağlanması yönünde kapsamlı bir adım atılması ihtimali giderek azalıyor. Yılsonu bütçe açığı hedefinin de tutma ihtimalini düşük buluyoruz.