Parasal büyüklükler ne vaziyette?

Para arzı dendiğinde ilk aklımıza gelen soru “hangi para arzı?” olur. Çünkü para arzının farklı tanımları var. Dar bir tanımlama üzerinden takip edebileceğiniz gibi daha geniş tanımları üzerinden de para arzını takip edebilirsiniz.

Diğer taraftan Türkiye gibi gelişmekte olan ülkelerde para arzı tanımlarının içerisine yabancı para ve kıymetli madenler de giriyor. Dolayısıyla, yerel paranın değer kaybettiği ya da altın gibi değerli metallerin fiyatları arttığında para arzı göstergeleri artış gösterebiliyor. Konunun daha temelinde daha önemli bir soru yatıyor.

Para arzını kim yaratıyor? Bu sorunun cevabı çok net. Ekonomideki paranın çok önemli bir kısmını bankalar yaratıyor, para basılarak yaratılmıyor! Bir başka deyişle, bankalar kredi yaratım mekanizması ile sistemdeki para miktarını büyütüyor. Yaratılan yeni her kredi sisteme mevduat olarak dönüyor ve para arzı artmış oluyor. Sonuç olarak, bankaların sistemdeki fonksiyonu para talebi (kredi talebi) karşılığında para arzı yaratmak.

Bankalar istediği kadar kredi yaratabilir mi?

Bankaların kredi yaratma kabiliyeti merkez bankalarının politikalarına bağlıdır. Merkez bankaları öncelikle “zorunlu karşılık oranlarını” belirler. Bankalar topladıkları her mevduatın bir kısmını merkez bankalarında bulundurmak zorundadır. Bu zorunluluk yerli para için olduğu gibi yabancı para için de geçerlidir. İki mevduat türü için uygulanan oranlar farklılaşabilir. Merkez bankaları tasarruf sahiplerinin tercihlerini yönlendirme adına bu oranları farklılaştırabilir. Örneğin, Türkiye’de TL’leşme stratejisi nedeniyle TL mevduatların zorunlu karşılık oranları döviz mevduatlara göre daha düşüktür.

Merkez bankası zorunlu karşılık oranlarına ek olarak kredi büyümesini/para arzını kontrol etmek adına makroihtiyati politikalar da uygulayabilir. Türkiye’de uygulanan aylık kredi büyümesi limitleri bu politikalara örnek verilebilir. Örneğin, son dönemde artan yabancı para kredi büyümesini sınırlamak adına bankalara daha düşük yabancı para kredi büyüme limitleri belirlenmiştir. Dolayısıyla, merkez bankaları para arzını doğrudan kontrol edemeseler de farklı politika araçları ile dolaylı yoldan kontrol edebilmektedir.

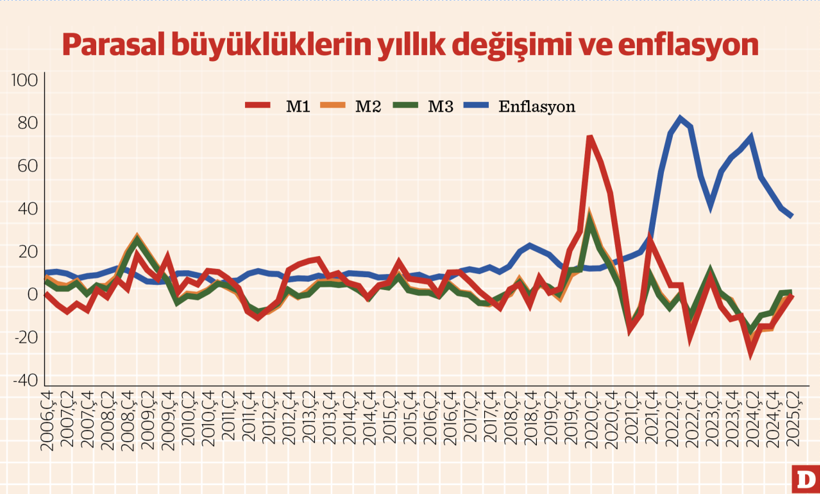

Türkiye’de parasal büyüklüklerin büyüme oranları ne durumda?

Parasal büyüme göstergesi olarak dar para tanımı olan M1, daha geniş para tanımı olan M2 ve en geniş para tanımı olan M3’ü kullanacağız. Parasal büyüklüklere ilişkin veriler TCMB’nin EVDS sayfasından kolaylıkla elde edilebiliyor. Bu veri setinden elde ettiğimiz verileri öncelikle tüketici enflasyonu ile reelleştirdik. Ekonomide artan fiyatlar doğal olarak nominal para talebini artıracaktır. Bu nedenle öncelikle enflasyonun parasal büyüklükler üzerindeki etkisini arındırmak gerekir. Parasal büyüklükleri incelerken dikkat edilmesi gereken diğer bir husus da ekonomik büyümedir. Büyüyen, gelirleri artan bir ekonomide nominal para talebinin artması yine doğal bir gelişmedir. Bu nedenle ekonomik büyümenin para talebi üzerindeki etkilerini arındırmak için reel para talebi büyümesinden GSYİH büyüme oranlarını çıkartıyoruz (hesabı kolaylaştırmak için birebir sabit etki varsayıyoruz). Elde ettiğimiz seriyi aşağıdaki grafikte görebilirsiniz.

Grafikte de görüldüğü üzere Türkiye’de geniş para arzlarındaki değişim 2006-2020 döneminde (2008 küresel kriz dönemi hariç) sıfır etrafında seyrediyor. Para arzında en büyük sıçrama yaşanan dönem pandemi dönemi. Bu dönemde alınan önlemlerinin doğal sonucu olarak para arzı tanımları hızlı artış gösteriyor. Fakat sonraki dönemde büyüme hızları tekrar düşüyor. 2025 yılı ikinci çeyreği itibariyle parasal büyüklüklerin reel büyüme hızı sıfıra yakın seyrediyor. Kredi büyümesine dair makroihtiyati tedbirlerin etkisi 2024 yılı para arz büyümesi üzerinde net bir şekilde görülüyor.

Bu çerçevede, parasal büyüklükler ile TCMB’nin izlediği dezenflasyon süreci arasında uyumsuzluk görünmüyor. Bir kez daha yineleyelim: Zaman Türkiye’de enflasyon yaratan yapısal sorunları çözme zamanı…