Carry to risk (Getiri / risk oranı) : Bir oranın anatomisi ve Türkiye üzerine düşen gölgesi

2008 küresel krizini konu alan “Margin Call” filmi, yalnızca finansal piyasalardaki bir çöküşün değil, bir finansal oranın çöküşünün de hikâyesidir. Filmde, bir yatırım bankasının türev ürünlerden sağladığı sürekli gelir akışı (carry), görünürde risksizdir.

Oysa perde arkasında taşınan oynaklık potansiyeli, sistemin temeline dinamiti çoktan yerleştirmiştir. Nihayetinde bu görünmez risk patlar; kazançlar buhar olur, oran çöküşe geçer. Bu çöküş, sadece kurguya ait değil. TRY carry-to-risk oranının tarihsel seyri, Türkiye için benzer bir senaryoyu yıllardır yeniden ve yeniden yazıyor ve içinde bulunduğumuz durumun nasıl bir kısır döngü olduğunu gösteriyor.

Yazının girişinden de anlayacağınız gibi, bu hafta biraz teknik bir konuya girerek herkesin merak ettiği USD/TRY carry trade konusuna başka bir açıdan bakmaya çalışacağım ve sizleri aydınlatacağım.

Carry to risk nedir, neden önemlidir?

Finansal yatırımcılar, özellikle gelişen piyasa kurlarında “carry trade” denilen stratejiyle getiri ararlar. Basitçe, yüksek faiz veren bir para birimini (örneğin TL) düşük faizli bir para birimiyle (örneğin USD, EUR) finanse ederek arbitraj yaparlar. Bu stratejinin cazibesi carry-to-risk oranında gizlidir ve formülü ise oldukça basittir. Bu oran gelişmelere bağlı olarak da pozisyon almak için oldukça iyi bir gösterge olarak kullanılabilir. Tabi rejim değişiklikleri oranların yorumlanması için kritik öneme de sahiptir. Basitçe Carry to Risk formülü şu şekilde hesaplanır.

Carry-to-risk oranı = Beklenen getiri / volatilite

Yüksek faiz, düşük oynaklıkla birleşirse bu oran yükselir — yatırımcı için cazip bir tablo doğar. Ancak, faiz getirisi sabitken oynaklık artarsa, oran çöker. Tıpkı Margin Call filmindeki gibi, görünürde kazançlı olan pozisyon, aniden bataklığa dönüşebilir. Aynı durumun 19 Mart 2025 tarihinde yaşanan gelişmelerde de nasıl bir tabloyu gösterdiği dikkate alınmalıdır.

USD/TRY carry-to-risk grafiği: Tarihsel bir hikâye

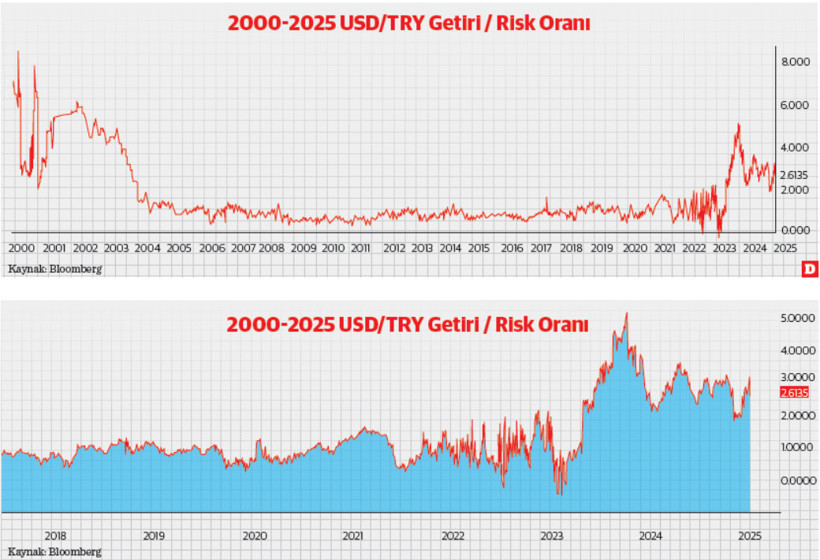

Aşağıdaki grafikte, Bloomberg verileriyle oluşturulan TRY Carry-to-Risk endeksinin (TRYC2R) 1990’dan 2025’e uzanan seyri görülüyor. Grafik üç dönemi net biçimde ortaya koyuyor:

1 1990–2001: Yüksek getiri, yüksek risk – ama oranlar uçlarda Özellikle 2001 krizine kadar TL faizleri çok yüksekti. Ancak oynaklık da zirvedeydi. Bu, oranı zaman zaman negatif bile yapacak kadar dengesizleştirdi.

2 2003–2020: Görece istikrar – Carry Trade’in altın çağı AKP’nin ilk döneminde ve küresel likidite bolluğunda, TL’deki faizler cazip, oynaklık ise kontrol altında kaldı. Carry-to-risk oranı ortalama 1.5-2.0 bandında seyretti. Yatırımcılar bu dönemde Türk Lirası üzerinden ciddi getiri sağladı.

3 2021–2023: Politik müdahale ve oranın çöküşü Faizlerin düşürülmesine rağmen enflasyonun kontrolden çıkması ve kur üzerindeki baskılar, oynaklığı artırdı. 2023 Temmuz’unda oran tarihin en düşük seviyesine gerileyerek -0.31 oldu. Bu, yatırımcı açısından şunu ifade ediyordu:

“Getiri sıfır, risk sonsuz.”

4 2024–2025: Rasyonelleşme arayışı ve oranın toparlanması Yeni ekonomi yönetimiyle birlikte faizler artırıldı, enflasyon beklentileri kontrol altına alındı. USD/ TRY’nin volatilitesi gerilerken, carry yeniden anlam kazandı. Son veri: 2.61 – bu oran, yatırımcıların yeniden pozisyon açmaya istekli hale geldiğinin işareti olabilir.

Filmden Türkiye’ye: Margin Call’un gölgesinde taşınan risk

Margin Call’da olduğu gibi Türkiye’nin yaşadığı dönemsel carry krizlerinde de temel sorun, carry’nin cazibesine kapılıp riskin göz ardı edilmesi oldu. Yüksek nominal faiz, siyasi retorikle birleşince “güvenli getiri” illüzyonunu yarattı. Ama volatilite yükseldiğinde, gerçek ortaya çıktı: Taşınan risk getiriyi bastırdı, oran eksiye düştü. Bunu tersten de okumak mümkün. Kısaca carry yüksek diye düşünenler işlerin hep yolunda gideceğini düşünerek döviz faizi ucuz diyerek TL borçlanmayı hiç düşünmediler fakat riskler ortaya çıkıp volatilite patladığında ise umduklarını bulamayarak borçlanma için büyük maliyetler ödemek zorunda kaldılar.

Oranlar yalan söylemez

Türkiye piyasalarında sadece nominal faizlere değil, bu faizin hangi riskle elde edildiğine de bakılmalıdır. Carry-to-risk oranı, bu açıdan yatırımcı için pusula işlevi görür. Oran yükseliyorsa, piyasalar rasyonelleşiyor demektir. Düşüyorsa, film yeniden başlıyor olabilir. Ama akılda tutulması gereken de daima şu olmalıdır. Riski artıran faktörlerle oranın yükselmesi gerekiyorsa bu bedeli maalesef toplum ödemektedir.

Yatırım kararlarında, tıpkı Margin Call filmindeki analistin yaptığı gibi, bir adım geriye çekilip tüm resme bakmak gerekir. Çünkü bazen risk, gözle görülmeyen bir fısıltıdır — ama doğru oranlar onu çığlık haline getirir.

“Margin Call” bir kriz filmi değil, bir oran hikayesidir. Bir şeyin sana her gün para kazandırması, onun güvenli olduğu anlamına gelmez. Tıpkı yağmurlu havada açılmış şemsiyenin rüzgârda savrulması gibi — şemsiye seni koruyor gibi görünür ama taşıyamayacağı bir fırtına geldiğinde, seni yarı yolda bırakır. Carry-to-risk oranı, o fırtına gelmeden önce şemsiyenin sağlam olup olmadığını soran akıldır.