Ekonomi, seçim sonrası yapısal değişim ihtiyacında

Şevket SAYILGAN / Ekonomist

sevket.sayilgan@dunya.comBugün sizlerle ekonominin genel durumunu göstermesi açısından büyük önem taşıyan iki veriyi paylaşmak istiyorum.

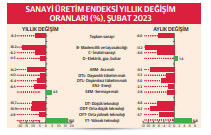

Bunlardan biri 11 Nisan’da açıklanan Sanayi Üretim endeksi ile Ödemeler dengesi bilançosu olacaktır. Sanayi üretim endeksinde deprem etkisini görmeye başladık. Sanayi üretimi uzun bir aradan sonra Şubat 2023 itibarıyla yıllık yüzde -8,2 düşüş gerçekleşti.

Bu seviye piyasaların beklediği seviyenin çok altında olması beklentiler açısından da 2023 yılı ve özellikle seçim sonrası değişmesi beklenen ekonomi politikalar içinde bir kısıt oluşturmaktadır. Özellikle imalat sanayinin yüzde 6,6 düzeyinde küçülmesi büyüme beklentileri açısından da olumsuz bir veri olmuştur.

Ancak özellikle 2022 yılının ikinci yarısından itibaren sanayi üretiminde azalış trendinin başladığı görülmektedir (TABLO 1). Ayrıca bu dönem faizlerin düşürülme sürecinin yaşandığı bir dönemde olması ayrıca değerlendirilmelidir.

Endeksin alt kalemlerine baktığımızda; (TABLO 2) imalat Sektörü yüzde -8,2, madencilik yüzde -18,2, elektrik gaz, buhar yüzde -4,5 daraldığını görmekteyiz. İmalat sektörünü tek başına değerlendirdiğimizde ise tekstil yüzde -27, d.ulaşım araçları yüzde -25,3, ana metal yüzde -24,7, kağıt yüzde -18,4 alt sektörlerinde daralma olduğu görülmektedir.

Firmalarımızla görüşmelerimizde özellikle TL maliyetlerdeki artışın kurdaki stabilite nedeniyle fiyatlamalarda büyük sorun yaşadıklarını ifade etmektedirler. Burada uygulanan ekonomi politikasının yarattığı bir komplikasyonu görmekteyiz. Bu sürecin üzerine 6 Şubat depremlerinin de etkisiyle sektörel faaliyetlerde düşüş karşımıza çıkmaktadır.

TABLO1

Değerlendirmemizi hammadde ve arama sınıfı olarak değerlendirdiğimiz de ise ara maldaki daralma yüzde -9,3 seviyesinde karşımıza çıkmaktadır. Unutulmamalıdır ki ara mal ithalatçısı mamul mal ihracatçısı bir yapıda dış ticaretimizin kurulu olduğu düşünülecek olursa bu seviyenin ihracatımıza da etkisini önümüzdeki aylarda göreceğimizi söylemek yanlış olmayacaktır.

TABLO 2

Ödemeler dengesi bir ülkenin dış denge olarak da ifade edilen döviz dengesini göstermektedir. Burada özellikle mal dengesi kaynaklı olarak Türkiye ödemeler dengesini yönetmeye çalışmaktadır. Yapısal olarak ülkemizin ithalat kaynaklı ihracat yapması ve enerji bağımlılığı bu konuda kök sebebinde ortaya çıkmasını sağlamaktadır.

Bu konuda 2023 Şubat rakamları sanayi üretiminde olduğu gibi önümüzdeki aylarla ilgili olarak risklerimizi göstermektedir. Mal dengesi olarak Ocak-Şubat 2022 yılında 12 milyar 191 milyon dolar açık verilirken 2023 Ocak-Şubat döneminde ise 22 milyar 860 milyon dolar açık verilmiştir. Burada ithalat artışı kaynaklı olarak sürecin arttığı görülmektedir.

Burada da kur politikasının artık etkileri olduğunu söylemek mümkündür. ÜFE kaynaklı TL değerliliği 100 endekse yaklaştığı TÜFE kaynaklı TL değerliliğinde de artışın yani TL’nin değerlemesinin etkisini görmekteyiz.

Ancak burada özelikle vurgulanan ise cari işlemler açığında 18 milyar 803 milyon dolar açığın 14 milyar 18 milyon dolarının TCMB’nin rezerv kaybı ile karşılanmış olmasıdır. Önümüzdeki aylar için kur baskısı bu resim devam ettikçe büyümesi öngörülebilir.

Son söz: Gömlekte ilk düğme yanlış olunca tüm ilikler yanlış olur.