2025’te Türkiye’de reel sektör alarmı: Artan iflaslar ve zombi şirketler

Şevket SAYILGAN / Ekonomist

sevket.sayilgan@dunya.comTürkiye ekonomisi 2025 yılına, küresel yavaşlama ve iç talep zayıflığı arasında denge kurmaya çalışan bir yapıyla girdi. Resmî veriler, yılın ilk dokuz ayında GSYH büyümesinin %3,1 civarında olduğunu gösteriyor.

Bu oran, 2024’teki %4,5’lik büyümenin gerisinde kalıyor. Ancak makro dengelerdeki bu “ılımlı yavaşlama”, mikro ölçekte ciddi bir bozulmayı gizliyor: şirket bilançoları daralıyor, kârlılık düşüyor, nakit döngüsü sıkışıyor. Kapanan işletme sayısı %19 arttı, tasfiye sürecine giren şirket oranı %12’ye yükseldi, reel sektör borç stokunun %41’i kısa vadeli hale geldi.

Ekonomi yönetimi fiyat istikrarı önceliğini korurken, üretim tarafı finansal istikrarsızlığın yükünü taşıyor.

Faiz politikası: Enflasyonla mücadele, reel sektörle çatışma

TCMB, 2025 yılı boyunca parasal sıkılaştırmayı kademeli olarak gevşetme sinyali verse de, Ekim 2025 itibarıyla politika faizi %39,5 seviyesinde bulunuyor. Bir yıl önce bu oran %45’ti. Yani 5,5 puanlık indirime rağmen reel faiz hâlâ pozitif: yıllık TÜFE artışı %37,8 civarında.

Kredi kanalları daraldı

-Ticari kredi faiz ortalaması: %49,7

-KOBİ kredilerinde ortalama maliyet: %53,2

-Ortalama vade: 9,4 ay

-Banka kredilerinde teminat oranı: %128

Krediye erişim zorlaştıkça, şirketler “borcu borçla çevirme” sarmalına girdi. Finansman yükü, üretim maliyetine dönüşmüş durumda. Bu durum, özellikle ithalat girdisine bağımlı sektörlerde kâr marjlarını neredeyse sıfırladı.

Politika faizi – reel etki

Politika faizinin 40 bandında kalması, TL’nin cazibesini artırsa da kredi maliyetlerini yüksek tutuyor. TCMB’nin 2025 sonu için öngördüğü enflasyon hedefi %29, 2026 tahmini %19,9. Ancak piyasa katılımcılarının beklentisi çok daha yukarıda: Bloomberg HT anketine göre, 2026 ortasında yıllık TÜFE %25–28 aralığında bekleniyor.

Enflasyon hedefi ve reel sektör gerçeği arasında 15 puanlık bir “beklenti makası” oluşmuş durumda.

Döviz kuru gerçeği: Sabitlenmiş görünümün ardında baskı

2025 yılı döviz piyasasında TL nominal olarak istikrarlı görünse de, reel efektif değer hâlâ yüksek baskı altında. Yıl ortalamasıyla:

-Dolar/TL 39,10,

-Euro/TL 41,85,

-Sepet kur 40,47 seviyelerinde.

Yıl içinde görülen en yüksek değer ise USD/TRY 42,33 oldu.

TCMB brüt rezervleri 2025 Ekim itibarıyla 163,8 milyar dolar, net rezervler ise swap hariç –7,5 milyar dolar düzeyinde. Yani kurun “durağan” görünümü büyük ölçüde rezerv müdahaleleri sayesinde korunuyor.

Kur cephesi dengede görünse de reel sektör için tablo farklı:

-Dış borç stoku: 487 milyar dolar,

-Reel sektör net döviz açığı: 84,6 milyar dolar,

-Döviz bazlı borçlanmanın kısa vade oranı: %47.

Kurda her 1 TL’lik artış, borç yükünü 84,6 milyar TL artırıyor. Bu nedenle firmalar döviz kazanmak yerine döviz pozisyonunu kapatmaya yöneldi. İhracat gelirlerinin %60’ı yeniden finansmana aktarılıyor — yani döviz kazancı, üretime değil, borca gidiyor.

Zombi şirketler: Türkiye ekonomisinin görünmeyen katmanı

Kâr etmeyen ama kredilerle yaşamını sürdüren şirketlerin oranı hızla artıyor. TÜSİAD’ın Eylül 2025 raporuna göre, faaliyet kârı borç faizini karşılayamayan işletmelerin oranı %34,2. Bu oran 2022’de %21,8 idi.

Zombi şirket profili

-Çoğu KOBİ segmentinde,

-Net kâr marjı %1’in altında,

-Faaliyet gelirinin %30–35’i finansman giderlerine gidiyor,

-Üretim sürüyor ama sermaye eriyor.

Bu tür işletmelerin toplam istihdamdaki payı %22. Yani her beş çalışandan biri, finansal olarak sürdürülemez bir işletmede çalışıyor. Bu, makro büyüme rakamlarının altını oyuyor: GSYH büyürken verimlilik düşüyor.

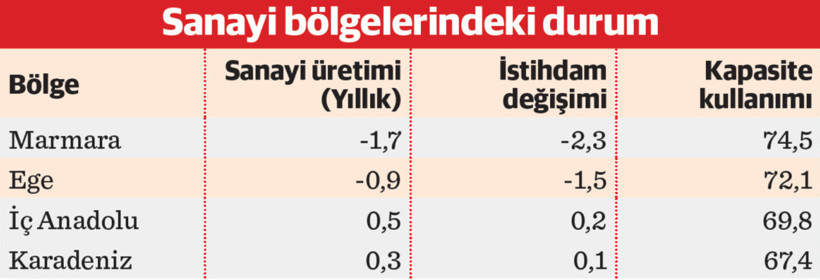

Bölgesel ve sektörel ayrışma: “Kuzey batı daralıyor, Anadolu tutunuyor”

Tabloda görüldüğü gibi, TÜİK’in 2025 üçüncü çeyrek verileri, Türkiye sanayisinin bölgesel kırılmasını net biçimde ortaya koyuyor.

İstanbul, Bursa, Kocaeli ve Sakarya hattında otomotiv ve metal işleme sektörleri üretim düşüşü yaşıyor. İzmir, Denizli ve Manisa’da tekstil ve gıda işleme kapasitesi azalıyor. Buna karşılık Konya, Kayseri ve Gaziantep gibi şehirler, iç pazara dayalı üretimde dayanıklılığını koruyor.

İstihdam cephesinde gerçek: Görünmeyen işsizlik yükseliyor

TÜİK’e göre 2025 Eylül itibarıyla işsizlik oranı %8,8. Ancak geniş tanımlı işsizlik (umutsuzlar ve eksik istihdam dâhil) %22,1. Sanayi istihdamı son altı ayda 63.000 kişi azaldı. En çok daralan sektörler:

-Tekstil: –18.000

-Metal işleme: –15.000

-İnşaat: –12.000

-Perakende: –8.000

Kısa çalışma ödeneği benzeri bir destek mekanizması olmaması, bu düşüşü doğrudan gelir kaybına dönüştürdü. Sosyal güvenlik sistemine kayıtlı çalışan sayısı da ilk kez üç çeyrek üst üste geriledi.

Kredi riski ve bankacılık sektörü: Kırılgan ama kontrollü

BDDK verilerine göre toplam kredi hacmi 11,2 trilyon TL, bunun 6,9 trilyonu ticari kredilerden oluşuyor. Takipteki kredi oranı %3,8, ancak yeniden yapılandırılmış borçlar dâhil edildiğinde riskli portföy %11,5’e çıkıyor.

KOBİ kredilerinde tahsilat gecikmesi oranı %7,2; büyük ölçekli sanayi firmalarında %4,1. Bankalar artık “faiz oranını değil, müşterinin bilanço kalitesini” temel kriter olarak kullanıyor.

Bu nedenle krediye erişim, sadece maliyetli değil, aynı zamanda seçici hâle geldi. Finansmana ulaşamayan firmalar tedarik zincirinde aksama yaratıyor; geciken ödemeler domino etkisi yaratıyor. 2025 sonu itibarıyla ticari alacak devir süresi ortalama 103 güne çıktı (2022’de 78 gündü).

İhracat ve döviz gelirleri: Hedefin altında bir performans

Türkiye’nin 2025 yılı ihracatı 246,7 milyar dolar, ithalatı 290,4 milyar dolar seviyesinde. Dış ticaret açığı 43,7 milyar dolar. Bu farkın önemli kısmı enerji ve ara malı ithalatından kaynaklanıyor.

Ana pazarlar olan Almanya, İtalya ve Fransa’da büyüme yavaşladı; AB bölgesinde ortalama büyüme 2025’te %0,6. Dolayısıyla Türk ihracatçısı sipariş daralmasıyla karşı karşıya. Buna karşılık Körfez, Afrika ve Türk Cumhuriyetleri pazarlarında artış olsa da toplam ihracatın yalnızca %16’sını oluşturuyor.

Kur sabit, maliyet artıyor; bu durumda ihracatın rekabet gücü zayıflıyor. Reel efektif döviz kuru (REK) endeksi 2025 Ekim’de 58,3 — bu, TL’nin hâlâ aşırı değerli olduğunu gösteriyor. Yani ihracatçının maliyetleri TL bazında yükselirken, döviz geliri reel olarak geriliyor.

2026’ya doğru: Risk haritası ve fırsat alanları

Uzmanlar 2026’yı “yapısal geçiş yılı” olarak tanımlıyor. TCMB’nin faiz indirimlerine devam etmesi ve bütçe disiplininin korunması varsayımıyla, büyüme %3,8, TÜFE %25, USD/ TRY 51 seviyelerinde öngörülüyor.

Ancak bu tablo, üç kritik riskin gerçekleşmemesi şartına bağlı:

-Kredi daralmasının derinleşmemesi

-İç talep çöküşünün sürmemesi

Kur istikrarının korunması

Buna karşın fırsatlar da var:

-Yeşil dönüşüm yatırımları

-Yenilenebilir enerji ve enerji verimliliği projeleri

-Orta Doğu–Afrika pazarlarına yönelim

-Dijital tedarik zinciri ve e-ihracat artışı

Büyüme var, ama gerçek canlılık yok

2025 Türkiye ekonomisi, büyüme ile daralma arasındaki en ince çizgide ilerliyor. Rakamlar yüzeyde istikrar gösterse de, reel sektörün kalbinde bir kanama var. Kârlılık eriyor, borç yükü ağırlaşıyor, krediye erişim daralıyor. Bu tablo sürdürülebilir değil.

Ekonomideki bu “sessiz çöküş”, 2026’da yapısal reformlar devreye girmezse görünür bir krize dönüşebilir. Reel sektör, artık sadece ekonomik değil, toplumsal bir denge unsuru hâline geldi.

Son sözler: ”Kaliteli insan, ona gösterilen güler yüz ve samimiyetten cesaret bulup, haddini aşmayandır” Konfüçyüs

“Ormanlar yok oluyordu; ama ağaçlar baltaya oy vermeye devam ettiler, Çünkü sapı tahtadandı ve kendilerinden sandılar” Charles Bukowski