Enflasyon ataleti ve 2001 tecrübesinden çıkartılacak dersler – II

Geçtiğimiz hafta, 2001 sonrasındaki enflasyonla mücadele tecrübesini para politikası duruşu açısından incelemiştim. Kısaca hatırlarsak, o dönemde TCMB’nin çok sıkı bir para politikası duruşuyla mücadeleye başlayıp, sonrasında da faizi indirme konusunda temkinli bir yaklaşım sergilediğine değinmiştim. Bu sayede enflasyon ataletinin kırılması, mevcut döneme göre daha hızlı gerçekleşmişti.

Bu hafta ise işin büyüme tarafını inceleyeceğim. Son dönemde büyüme ve enflasyon arasındaki ödünleşme hakkında çok konuşuluyor. Enflasyonu düşürürken büyümeye devam edebileceğimizi söyleyenler de var, bu ikisinin bir arada olamayacağını savunanlar da... Bu sorunun cevabı daha çok başlangıç koşullarına bağlı.

Enflasyonla mücadele sırasında hızlı büyüme olabileceğini savunanların en önemli argümanı, 2001 sonrasında yaşananlardır. Hatırlanacağı gibi, geçmişten gelen enflasyon ataleti ve kurlardaki sıçrama ile Ocak 2002’de %73.2’ye kadar çıkan yıllık TÜFE enflasyonunu, 2002 sonunda %29.7’ye, 2003 sonunda %12.7’ye, 2004 sonunda ise %9.4’e çekmiştik. Enflasyon bu seviyelere düşerken, GSYH büyümesi 2002’de %6.4, 2003’te %5.8, 2004’te ise %9.8’e ulaşmıştı. O zaman bu güzel performansı neden tekrarlamayalım?

Mevcut durumda bunun mümkün olmadığını düşünüyorum. Bunun nedeni ise ekonominin başlangıç koşullarıdır. Bunu açıklamak için önce ‘çıktı açığı’ kavramını anlatmak gerekiyor. Ekonomi teorisinde çıktı açığı, ekonominin potansiyel üretim seviyesi ile mevcut üretimi arasındaki fark olarak tanımlanır. Ekonominin potansiyelin üzerinde büyüme eğilimi göstermesi enflasyon üzerinde yukarı yönlü baskı yaparken, potansiyelin altında kalması fiyat baskılarının düşük olmasını sağlar. Doğrudan ölçülemeyen bu gösterge, çeşitli ekonometrik yöntemlerle tahmin edilebilir.

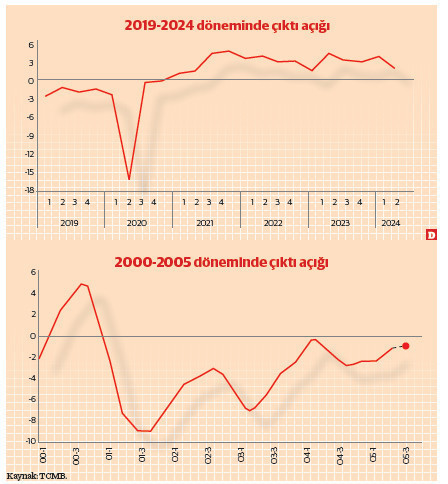

2001 yılındaki kur krizinin ardından ekonomi derin bir çöküş yaşamış ve bu da çıktı açığının artmasına yol açmıştı. Bu durumu, TCMB’nin 2006 yılında ilk kez yayımladığı Enflasyon Raporu’ndaki grafikte görebiliyoruz. TCMB’nin hesaplamalarına göre, çıktı açığı 2001 sonunda %8’in üzerine çıkmıştı. Bu, ekonomik aktivitenin enflasyonu son derece destekler bir seviyede olduğunu gösteriyordu. Sonrasında, Türkiye için %4-4.5 aralığında olduğunu düşündüğüm potansiyel büyümenin oldukça üzerinde gerçekleşen büyüme oranları ile çıktı açığı kapanmış, ancak negatif bölgede kalmaya devam ettiği için enflasyondaki düşüşü desteklemeyi sürdürmüştü. O dönemde artan yatırım eğilimi ve verimlilik artışları sayesinde potansiyel büyüme hızı geçici olarak biraz daha yükselmiş olabilir ki bu da çıktı açığının kapanma hızını yavaşlatmış, daha uzun süre enflasyonu desteklemesini sağlamış da olabilir.

İkinci grafikte ise mevcut durumu görebilirsiniz. Bu grafiği, TCMB Başkanı Fatih Karahan’ın 3 Ekim’de TBMM Plan ve Bütçe Komisyonu’nda yaptığı sunumdan aldım. Burada, çıktı açığının geçen yılın ikinci çeyreğinde yükseldiği %3 civarındaki seviyeyi, bu yılın ikinci çeyreğine kadar koruduğunu, sonrasında ise ancak ılımlı bir düşüş başladığını görüyoruz. Mevcut gidişatla, denge noktasına ancak bu yılın son çeyreğinde geleceğimizi ve negatif bölgeye önümüzdeki yılın ilk çeyreğinden itibaren geçebileceğimizi düşünüyorum. Ancak bu noktadan sonra enflasyon üzerinde olumlu etkiler daha belirgin hale gelecektir.

Sonuç olarak, dönemin şartları, enflasyon ve büyüme arasında nasıl bir ödünleşme olacağını belirlemektedir. 2000’li yıllarda enflasyonu düşürürken yüksek büyümeye izin veren şartlar, son yıllardaki hızlı büyüme eğilimi nedeniyle mevcut dönemde geçerli değildir. Bu yüzden, enflasyonda oluşan ataleti kırmak için büyümeden belirgin şekilde ödün vermemiz ve buna en azından 2025 yılı boyunca katlanmamız gerekecek gibi gözüküyor.