Enflasyonda yıllık hedef artık daha zor

İç ve dış kırılganlık sürecinde yüklü satışlarla baskılanmaya çalışılan kurlarda olası yükseliş negatif; dünya petrol fiyatlarında devamı beklenen sert düşüşler ise pozitif faktör olarak öne çıkarken, enflasyonda bu yıl için öngörülen iddialı hedefin tutma olasılığı daha da zora girdi.

Tüketici fiyatları (TÜFE) bazında enflasyonda yılın ilk dört ayında alınan sonuçlar ve nisan itibarıyla hala yüzde 3’lerdeki aylık seyir dolayısıyla, üç yılda tek haneli düzeylere indirme hedefi çerçevesinde bu yıl için öngörülen yıllık oranın tutabilmesi için yılın kalan döneminde koşulların mucize derecesinde iyileşmesi gerekiyor.

Manşet yıllık enflasyonun seyrinde son on bir ayda kayda değer düşüş yaşanmakla birlikte, özellikle son iki aydaki iç ve dış şoklarla ulusal ve küresel ekonomide olağan dışı artan kırılganlık ve geleceğe yönelik belirsizlikler ekonomi yönetiminin hedeflediği ve Merkez Bankası tahmininde yer alan enflasyon hedeflerinin tutma şansını azalttı. İzleyen dönemde hızlı kur artışlarına bağlı maliyet enflasyonu yönlü etki olasılığı dezenflasyona karşı başlıca tehdidi oluştururken, petrol fiyatlarındaki düşüşler ise eğer devam ederse enflasyonla mücadeleye destek verecek pozitif faktör olarak öne çıkıyor.

Merkez Bankası tahmini yüzde 24

Ekonomi yönetiminin 2024’ün son çeyreğinde hazırladığı 2025-2027 dönemine ait Orta Vadeli Program’da TÜFE bazında 2025 yılı enflasyon hedefi yüzde 17,5 olarak yer alıyor. Merkez Bankası ise 2025 için daha önce yüzde 21 olarak öngördüğü bu hedefini 7 Şubat’ta açıkladığı bu yılın ilk enflasyon raporunda, tahmin aralıklarının alt ve üst sınırları yüzde 19 ve yüzde 29 olmak üzere yüzde 24 düzeyine revize etmişti.

Merkez Bankası Başkanı Fatih Karahan raporun sunumunda, enflasyon tahminindeki artışın, para politikasında duruş değişikliği ve gevşeme sinyali anlamına gelmediğini vurgulamıştı. Merkez Bankası’nın enflasyon hedefini gerçekleştirmek için kullandığı en önemli araçlardan birini politika faizi oluşturuyor. Banka, Haziran 2023-Mart 2024 döneminde yüzde 8,5’ten yüzde 50’ye kadar yükselttiği politika faizini uzun bir süre sabit tuttuktan sonra aralık ayında indirim süreci başlatmıştı.

Ancak söz konusu faizi mart ayı itibarıyla yüzde 42,5’e kadar düşürmüş olan Merkez Bankası, 19 Mart’ta bazı siyasetçilere yönelik yargı operasyonları ile başlayan siyasal gerilim ve nisan başında ABD’nin şok gümrük tarifesi ile kızışan küresel ticaret savaşları şeklinde beklenmedik iç ve dış gelişmelerin yükselttiği kırılganlık dolayısıyla yeniden faiz artırımına gitmek zorunda kaldı. İçeride ve dışarıda kırılganlık ve belirsizlik süreci devam ederken, nisanda faizi yüzde 46’ya çıkaran Merkez Bankası, kurları baskılamak için yaptığı yüklü satışlar nedeniyle hızla eriyen rezervlerinde ise sınıra yaklaştı.

Haziranda yeniden yükseliş ihtimali

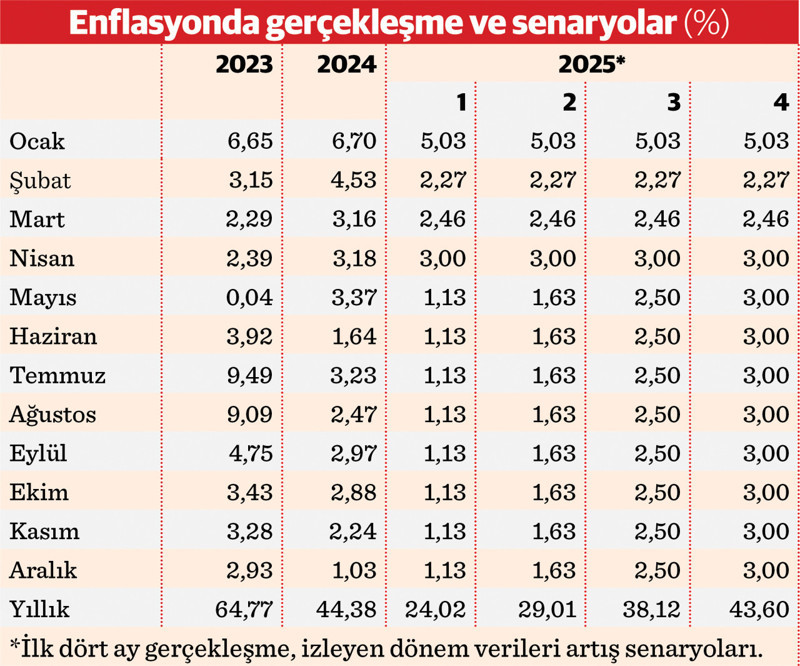

TÜFE’de bu yıl ocak ayında yüzde 5,03 olan aylık artış şubatta, yüzde 2,27, martta yüzde 2,46 olurken, nisanda yüzde 3’ü buldu. 2024 sonu itibarıyla yıllık yüzde 44,38’e inmiş olan TÜFE bazında enflasyon, bu yıl ilk dört ayda aylık artışlar geçen yılın aynı aylarındakinin altında seyrettiği için baz etkisiyle gerileyerek nisan sonu itibarıyla yüzde 37,86’ya kadar indi. Böylece ilk dört ayda 6,52 puan, son bir yılda 31,94 puan gerileyen yıllık enflasyon son 40 ayın en düşük düzeyini görmüş oldu.

Geçen yılın mayıs ayında yüzde 3,37 olan aylık artış dikkate alındığında, piyasa hareketlerinde olağan dışı gelişmeler yaşanmazsa bu yıl mayıstaki aylık artışın bundan düşük geleceği, dolayısıyla yıllık enflasyonda kesintisiz düşüş sürecinin bu ay da devam ederek on iki aya ulaşacağı ağırlıktaki görüş.

Ancak geçen yılın haziran ayında yüzde 1,64 olan TÜFE artışına karşılık, bu yılın aynı ayındaki oranın daha yüksek gerçekleşme olasılığı dolayısıyla, yıllık enflasyonun on iki ay kesintisiz düşüşten sonra haziranda yeniden yükselişe geçme olasılığını artırıyor. Bu denge, haziran ayının yıllık enflasyonda yeni bir kırılma ile yukarı yönlü seyrin başlangıcı olma olasılığını içinde barındırıyor.

Geçen yıl temmuzda yüzde 3,23 olan aylık TÜFE artışı tedrici düşüşlerle aralık ayında yüzde 1,03’e gerilemişti. Bu yıl aynı aylarda aylık artışlar bu oranların altında gelirse enflasyon yıllık bazda gerilemeye devam ederken, bu oranların üzerinde gelmesi durumunda ise yıllık enflasyon yükselişini sürdürecek.

Yüzde 24 imkansıza yakın

Bu yılın tümüne ilişkin yüzde 24’lük hedefe karşılık, ocak-nisan döneminde (dört aylık) kümülatif enflasyon yüzde 13,36 olarak gerçekleşti. Merkez Bankası’nın bu hedefinin tutabilmesi içinde yılın kalan sekiz ayında aylık ortalama oranın yüzde 1,13’de kalması gerekiyor. Bu durumda ocak-aralık dönemi itibarıyla TÜFE enflasyonu yüzde 24,02 olacak ve hedef tutacak.

Merkez Bankası’nın üst sınır olarak belirlediği yüzde 29’un aşılmaması için ise aylık ortalama artışın yüzde 1,63’ü geçmemesi gerekiyor. Başka deyişle son sekiz ayda aylık oranlar farklı da olsa ortalaması yüzde 1,63 düzeyinde oluşması durumunda yıllık enflasyon yine tahmin aralığında kalacak.

Ancak mayıs-aralık döneminde aylık ortalama yüzde 2,2’lik bir tüketici fiyat artışı senaryosunda yıllık enflasyon yüzde 38’i aşacak, aylık ortalama yüzde 3 artış olasılığında ise yıllık oran yüzde 43-44 aralığına ulaşacak.

Kurlarda yükseliş fiyatlara yansıyacak

Merkez Bankası’nın politika faizini yeniden artırması ve indirim sürecinin akim kalması ve ardından tüketici kredisi faizlerindeki yükselişin tüketimi baskılaması bekleniyor. Kredi ve mevduat faizlerinin artması önümüzdeki dönemde iç talebi frenleyecek ve dolayısıyla talep enflasyonu etkisini azaltacak faktörler olarak öne çıkıyor. Ancak yabancı sıcak para çıkışının hızlandığı, yurt içi yerleşiklerin dövize atağının güçlendiği bu dönemde kurları baskılamak için bir buçuk ayda 50 milyar dolar dolayında rezerv eriten Merkez Bankası’nın da sınıra yaklaştığı görülüyor.

Önümüzdeki dönemde dövize atağın güçlenerek devam etmesi durumunda bunun paralelinde kurlarda artışın da hızlanma olasılığı güçleniyor. Kurlardaki artışın yurt içi fiyatları etkileme derecesi olan kur geçişkenliği dolayısıyla, bu artışların “maliyet enflasyonu” etkisi ile manşet enflasyonu yükseltmesi kaçınılmaz görülüyor. Buna göre izleyen dönemde olası kur artışları, dezenflasyona kontra bir faktörü oluşturuyor.

Petrolde düşüş lehte etki yapacak

OPEC+ grubunun üretim artışını hızlandırma kararı almasının ardından petrol fiyatları aşağı yönlü hareket gösterdi. Brent petrolün varili, uluslararası piyasalarda 60 doların altına geriledi.

Petrol İhraç Eden Ülkeler Örgütü ve müttefiklerinden oluşan OPEC+ grubu, haziran itibarıyla günlük üretimi 411 bin varil artırma kararı aldı. Bu artış ise OPEC+ tarafından daha önce öngörülen miktarın yaklaşık üç katı oldu. Suudi Arabistan ve Rusya başta olmak üzere kilit konumdaki üyelerin üretimlerini artıracakları görülüyor. Bu kararlar, gelecek aylarda petrol arzının ciddi biçimde artacağına işaret ediyor ve bu gelişme de petrol fiyatlarını daha da düşürme potansiyeline sahip bulunuyor.

Petrol arzındaki artış ve fiyatlarında devam edecek olası düşüş, enerji kaynaklarında büyük oranda dışa bağımlı olan Türkiye’nin ithalat faturasını küçülteceği gibi, akaryakıtta zincirleme biçimde tüm mal ve hizmetlere yansıyan fiyat artışlarını aşağı çekeceği, en azından benzin ve motorin fiyatlarındaki artışların sınırlı kalmasını sağlayacağı bekleniyor. Buna göre mevcut finansal koşullar ve iç talebin baskılanmasının yanı sıra enerji fiyatlarındaki olası düşüş sürecinin de Türkiye’nin enflasyonla mücadelesine katkı yapacağını gösteriyor.